烟蒂股研究⑤----时代集团控股

企业基本概况

1.公司基本情况

我们为大型奢侈手袋及小皮具外包制造商。我们主要业务为代 Coach、Fossil、Michael Kors、Lacoste 及 Prada 等国际领先的高档及奢侈品牌,及 Tumi 等高档旅行品牌开发及制造手袋、小皮具及旅行用品,该等公司其后向其客户销售我们开发及制造的产品。我们亦为美国著名大型百货连锁店研究、开发、设计及制造自有标签手袋及小皮具。此外,以我们约 30 年之营运历史为基础,我们于 2011 年 2 月推出 TUSCANS 品牌手袋及小皮具,此高档时尚品牌源自意大利,于 2011 年 2 月及 3 月已在中国广州开设两家零售店。于 2011 年 10 月 31 日,我们于中国多个城市拥有七家独立零售店及九个百货店专柜。

【这是招股说明书里面的数据,截至 2025 年更新的官方企业介绍中明确,TUSCAN'S 已在中国内地及香港地区,开设40 余间直营专卖店及百货专柜】

【公司目前有三个自家品牌:即Tuscan’s,Fashion and Joy及Duffy。】

①Tuscan’s

【TUSCAN’S於一九七四年由Antonio Perrotti先生與Giovanni Starnini先生兩人共同創立,夢想運用頂級皮革開創潮流。】

②Fashion and Joy

【Fashion & Joy是為時刻追求時尚、獨立、大膽前衛的年輕一族所設計和製作的摩登,實用性強且別具一格的旅行箱包、商務用品以及配件的香港品牌。】

③Duffy

【Duffy源自瑞典斯德哥爾摩,打造了結合人手工藝與現代創新的奢華皮革製品。】

④於二零二五年四月,本集團開始營運另一個戶外品牌「Keen」

1.公司里程碑

1968年-收购一项位于香港观塘之物业,作为本集团在香港自置的第一家厂房 。

1982年-位于广东省深圳的深圳时代手袋厂投产,乃本集团首家中国厂房

1987年-位于广东省东莞的东莞厚街桥头时代手袋厂(前称Dongguan Nanwu Sitoy Handbag Factory)投产。

1992年-成立东莞时代及其位于广东省东莞的制造设施投产

1995年-深圳时代手袋厂与我们位于广东省东莞的制造设施整合

1998年-展开为美国奢侈品牌制造手袋的业务;本集团业务策略转为专注于制造皮具的业务

2003年-展开为欧洲奢侈品牌制造手袋的业务

2007年-于制造厂房安装ETS及ERP系统,以评估制造表现及提高营运效率;多元化扩展产品组合,以涵盖男士产品

2009年-位于广东省英德的制造厂房投产,多元化扩展产品组合,以涵盖休闲与商务旅游的旅行用品

2010年-集团成功于香港联合交易所有限公司主板上市,昂然迈向新的里程,引入「TUSCAN'S」品牌手袋及小型皮革产品,于广东省广州市开设首家零售店

【上市至今年化投资收益率-3.82%】

2015年-推出首个自家品牌 - Fashion & Joy

2016年-将Kenneth Cole加入时代零售业务中,并获得独家代理权及授权

2017年-

时代与Cole Haan,A Testoni,i29和Jockey签订了独家代理权;时代的零售业务已有7个品牌。

2018年-

宣布收购意大利近百年高级奢侈品牌a.testoni及其副线i29。

2023年-

于东莞成立首间直播中心

2025年-

将集团业务拓展至印度尼西亚,于三宝垄创立首间工厂

时代集团与KEEN成为合作伙伴,同年在中国大陆开设了2间零售店

2.公司企业文化

Swift - 灵敏,是在万变中迅速应变,而不忘初心

Innovate-创新,是不仅超越别人,更一再超越自己

Teamwork-团结,是让心中热情感染彼此,实现信念

Openness-包容,是鼓励任何创意想法在此获得重视

Yes, we can!-在时代里,从来没有不可能

3.公司大股东

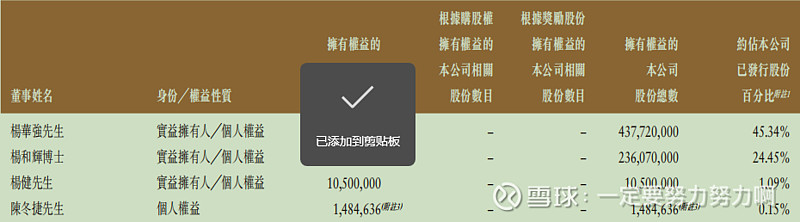

1.杨华强先生

主席

76歲,本公司執行董事、主席、薪酬委員會成員及提名委員會主席。彼於二零零八年二月二十一日獲委任為董事。彼自本集團於一九七零年代成立以來一直任職並為創辦人之一。彼負責本集團整體業務發展、策略規劃及企業管理,彼於手袋及皮具行業積逾50年經驗。

【也是家族企业,华新手袋控股是马氏家族,时代集团控股是杨氏家族,我下一家分析的企业我打算分析侯氏家族(开玩笑)】

【大股东持股比例是45.34%,大股东持股比例比较高,该公司分红比较多,目前处于一个战线】

4.主营业务构成

【总结,占业务大头的是酒店供应品】

5.生产基地分部

于 2011 年 10 月 31 日,我们经营五家制造设施,共有 208 条生产线、约 14,700 名员工,建筑面积合共约 148,700 平方米。其中四家制造设施位于中国广东省东莞市,一家位于中国广东省英德。我们的制造设施战略选址广东省,务求受惠于完善的交通及物流基建以及原料供应商。我们于往绩记录期间大幅扩充生产力。

【这是招股说明书里面的数据】

A.中国内地核心制造产能(两大成熟集群)

①广东省东莞市生产基地

是集团历史最悠久的核心制造总部,主体为东莞时代皮具制品厂有限公司,具体地址为广东省东莞市厚街镇桥头第三工业区四路 1 号,至今持续正常运营,是集团高端皮具制造、工艺研发和核心订单的主要生产基地。

②广东省清远市英德市生产基地

主体为时代 (英德) 皮具制品有限公司,具体地址为广东省清远市英德市东华镇东宝工业区,2006 年设立并持续运营至今,是集团国内重要的规模化产能补充基地。

海外新增制造产能(印尼生产基地)

①基地位于印度尼西亚中爪哇省三宝垄市,2024 年底完成建设并试运行,2025 年 1 月正式投产并实现收益贡献。该基地购入土地约 22000 平方米,工厂建筑面积超 17000 平方米,配套完整的皮具生产线,目前处于产能爬坡阶段。截至 2025 年 12 月,工厂已有 1600 名员工,公司预计 2026 年第二季度满负荷运转时,员工规模将达到 3000 人。

6.核心客户群体

1.尤其受益于与 Coach 长达 13 年的业务关系,促使我们成为 Coach 最大手袋供应商,且于往绩记录期间,Coach 成为我们最大客户。于 2009、2010 及 2011 财政年度,我们从 Coach 所取得的收益分别为 562,000,000 港元、908,400,000 港元及 1,327,600,000 港元,分别占我们收益的 41.6%、52.6% 及 53.2%。同期,来自我们五大客户的收益总额分别为 1,020,800,000 港元、1,451,200,000 港元及 2,055,600,000 港元,分别占我们收益 75.6%、84.1% 及 82.4%。然而,由于我们并非任何客户的独家供应商,且并无与任何客户订立长期采购协议,故就个别客户进行的生产量或每年不同。于 2011 年 6 月 30 日,我们余下四大客户包括一家美国上市专门消费时装配饰设计、营销及分销的环球公司;一家法国皮具、旅行袋及配饰供应商;一家美国上市大型美国百货店零售商;及一个以美国为基地的手袋品牌。

【以上为招股书数据】

2.历史上高度依赖单一客户 Coach 的格局已彻底改变,客户结构实现多元化分散,北美、欧洲、亚洲市场收入分布更均衡。

2025 全财年,仅 1 家客户贡献收益超集团总收益的 10%,来自该客户的收益为1.84 亿港元,占集团总收益的11.6%;

2025 年 7-12 月中期,仅 1 家客户贡献收益超集团总收益的 10%,来自该客户的收益为1.08 亿港元,占集团总收益的13.3%。

公司未再披露前五大客户合计收益占比,仅明确已实现客户与市场多元化布局,无长期独家供应协议,订单规模随品牌客户采购计划动态调整。

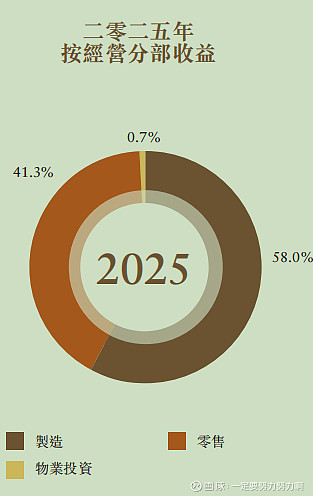

7.经营分部收益构成

①【由三部分构成,制造占比58%、零售占比41.3%,物业投资占比0.7%】

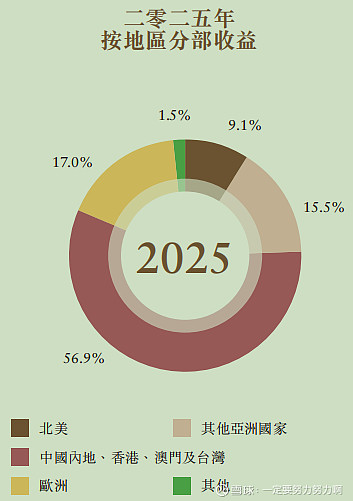

②【從地區上看,中國內地、香港、澳門及台灣和歐洲為我們的兩個最大市場】

核心基本面深度分析

(一)历史PE、PB、分红率

1.pe

【pe处于历史低位,看pe,很便宜】

2.pb

【看PB也是很便宜】

3.股息率

【一直是高股息率的代表】

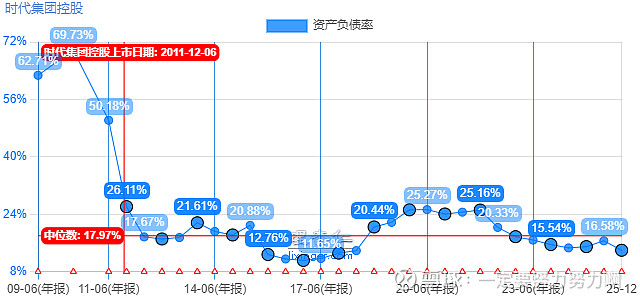

(二)资产负债表分析

1.资产负债率

【2025年年报显示於二零二五年六月三十日,本集團概無任何重大資產負債表外承擔及安排以及或然負債。】

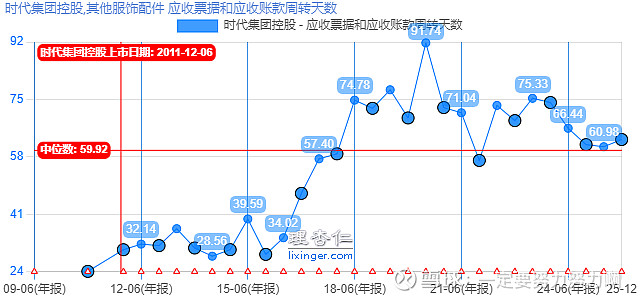

2..应收账款周转率

【当前的应收账款周转天数,处于行业合理区间,且在自身历史周期中属于疫情后修复的健康水平,整体合理、可控,无显著回款风险。】

(三)利润表

1.毛利率情况

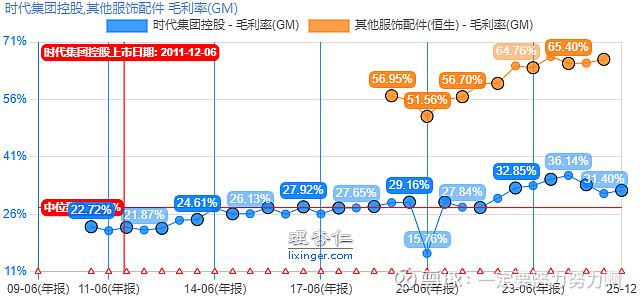

【毛利率的情况缓中有升】

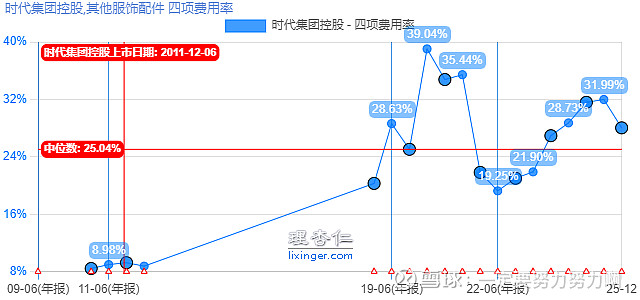

2.四项费用率

【①当前 28.03% 的四项费用率,高于公司历史中枢,但并非 “不合理 / 失控”,核心是公司商业模式发生了根本性的结构变化,从纯代工的低费用模式,转向了 “代工 + 自有品牌 / 零售” 的高费用模式,短期也叠加了业务出清、收入周期波动的影响;②费用率从个位数涨到 20%+,核心原因是:a.上市初期(2011-2015 年):个位数费率,是纯代工模式的天然属性;b.2016 年至今:费率持续抬升,是业务结构转型的必然结果费用率中枢上移,核心驱动是公司大力拓展 To C 的自有品牌、零售业务(包括此前收购运营的 Cole Haan、自有皮具品牌、线下零售门店等);③横向对标:处于行业合理区间,纵向看自身:结构性抬升合理,需警惕低效投入;④后续关键跟踪点

2025 年公司已经终止了高费用、低回报的 Cole Haan 零售业务,未来该业务对应的门店租金、人员、营销等销售费用将大幅减少,四项费用率大概率会出现显著回落,向代工业务对应的合理中枢回归。后续核心看两点:一是剥离亏损零售业务后,费率的回落幅度;二是剩余的自有品牌业务,能否实现 “费用投入 - 收入盈利” 的正向循环,避免再次出现低效的费用膨胀。】

3.净利润率情况

【时代集团控股的净利润率,早已从上市初期10%-13% 的稳定两位数水平,一路下滑至近年的个位数、甚至频繁陷入亏损,2025 全财年净利率甚至不足 1%,确实远低于上市前的高光时刻,也大幅跑输行业可比公司,核心原因是商业模式的先天短板 + 核心基本面的持续恶化:①上市初期的高盈利,完全依赖 Coach 的超大额稳定订单,后续 Coach 母公司调整供应链战略,订单持续向东南亚低成本代工厂分流、向多供应商分散,公司核心订单大幅缩水。②东莞基地用工成本已是东南亚的 3 倍以上,而公司印尼产能 2025 年才正式投产,长期无法对冲成本上涨压力时代集团是纯代工制造企业,赚的是微薄的加工费,商业模式本身就 “低毛利、低议价权、重资产、强周期”,一旦订单和成本端出现波动,净利率会直接剧烈下滑,甚至陷入亏损,这也是代工企业和品牌企业最核心的盈利差距】

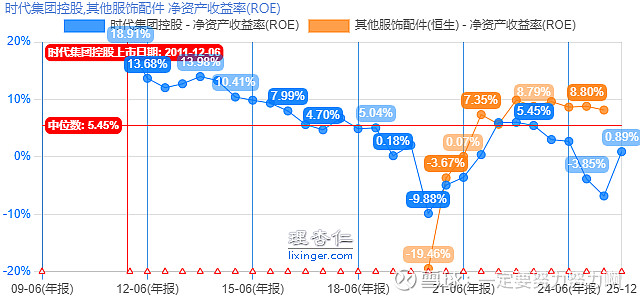

4.净资产收益率

【净资产收益率(ROE)从上市初期的 13%+ 持续下滑至当前 0.89% 的低位,甚至多次出现负值,核心是杜邦分析三因子全面恶化,其中销售净利率的持续崩塌(甚至转负)是最核心的元凶,叠加总资产周转率下滑、低杠杆的保守财务结构,共同导致 ROE 长期低迷。①核心大客户订单流失,规模效应彻底消失,毛利率持续收缩上市初期的高 ROE,完全依托与 Coach 的深度绑定 ——2011 年 Coach 贡献了公司 53.2% 的营收,超大额、稳定的订单带来了极高的产能利用率和稳定的毛利率,是盈利的基本盘。②第二大拖累:总资产周转率持续下滑,资产运营效率大幅降低】

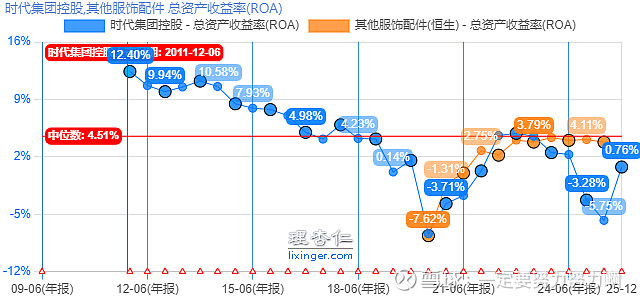

5.ROA

【总资产收益率显著低于其他复试配件,可能得原因是全球皮具代工产业链持续向东南亚低成本地区转移是不可逆的行业趋势。公司作为国内头部代工厂,产能出海布局滞后,订单持续被东南亚同行分流,行业地位和盈利能力持续弱化】

(四)现金流量表

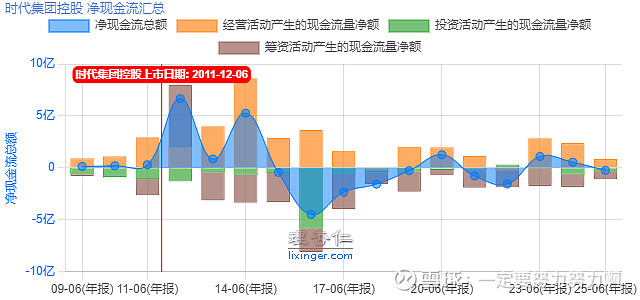

1.现金流量表的三相图

【现金流净额+ 投资现金流净额- 筹资现金流净额-,综合以上分析,企业完全靠主业赚的现金,就能同时覆盖「未来发展的投入」和「债务偿还 / 股东回报」,不需要靠外部借钱、定增等融资输血,形成了完美的内生现金流闭环】

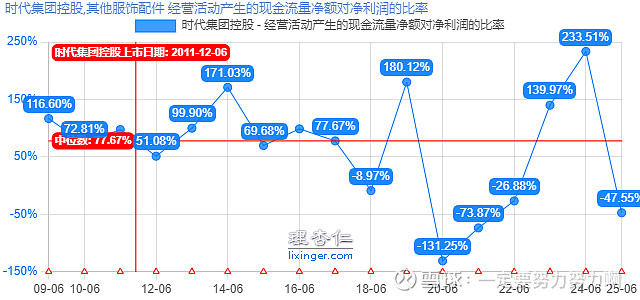

2.经营现金流/净利润

【2025 财年的数据,经营活动现金流净额:8467.70 万港元(正数,表明主业经营仍在造血),净利润:-1.78 亿港元(负数,全年由盈转亏)计算结果:8467.70 万 ÷ (-17800 万) ×100% ≈ -47.57%,①2025 年净利润大幅转亏的核心原因公司净利润由盈转亏,并非主业经营崩盘,而是两项一次性、非经营性的大额亏损导致:投资物业公平值大幅减少,确认账面亏损约 1.09 亿港元;终止 Cole Haan 业务,产生一次性重大亏损约 8360 万港元。剔除这两项非经常性、非经营类亏损后,公司 2025 财年调整后税前盈利约 2391 万港元】

3.分业务情况净利润率情况

【中国内地太卷了,基本上没有几个点的利润率,前几年还出现过负利润率的情况,倒是北美和欧洲还是比较稳的】

公司往年并购多元化分析

A.2010年收购Cole Haan

①截至 2022 年 6 月 30 日止财年:该业务产生未经审核净亏损约2250.3 万港元

②截至 2023 年 6 月 30 日止财年:该业务产生未经审核净亏损约3257.7 万港元

③截至 2024 年 6 月 30 日止财年:该业务产生未经审核净亏损约2975.1 万港元

仅上述三个完整财年,该业务累计净亏损已达8483.1 万港元,管理层实在受不了了,截至 2025 年 6 月 30 日止年度财报中,最终确认终止 Cole Haan 业务产生的一次性重大亏损约8356.8 万港元(约 8360 万港元)

B.2018 年 11 月收购a.testoni(铁狮东尼)及副线 i29①2020-2021 财年(截至 2021 年 6 月 30 日):持有铁狮东尼的主体录得年度除税后亏损约584.6 万欧元(按当期汇率折算约 5300 万港元),虽较上年亏损幅度收窄 48.9%,但仍为集团零售业务的核心亏损拖累项;

②2021-2022 财年(截至 2022 年 6 月 30 日):该主体于 2022 年 1 月完成股权出售交割,2022 年 7 月 1 日至出售日期期间,目标集团在 2022 财年产生亏损约 3890 万港元(38.9 百万港元);

③时代集团 2018 年收购铁狮东尼 95.35% 股权的总对价约1453.52 万欧元(约合 1.15 亿港元),2021 年公告出售该品牌控股主体 100% 股权的对价仅为5000 万港元,收购与出售的对价差额形成约6500 万港元的处置折价亏损。

C.Bruno Magli(布鲁玛妮):意大利百年鞋履品牌,集团 2010 年代初获得其大中华区独家分销权,是集团早期零售板块的核心品牌之一,后续因高端鞋履消费需求疲软、线下门店持续亏损,于 2018 年前后终止该品牌运营Sitoy.

D.Kenneth Cole:美国时尚生活品牌,集团同期获得其大中华区独家分销权,主打轻奢服饰、鞋履及配饰,后续因品牌本土化不及预期、线上线下渠道持续亏损,于 2019 年前后终止运营。

E.Jockey(居可衣):美国百年内衣品牌,集团曾获得其中国内地独家分销权,布局贴身服饰赛道,后续因行业竞争激烈、盈利空间不足,最终终止该业务运营。

这几个品牌运营规模较小,对集团整体业绩影响有限,其运营亏损全部合并计入集团零售分部的整体业绩中,财报未做单独分拆披露。

四、风险点

1.依赖作为优质产品外包制造商的声誉

2.业务很大程度上依赖有限数目的客户

3.发展及生产力不一定能紧贴客户需求

4.受制于各种风险及不确定因素,可能会影响我们为所制产品以低成本采购高质量原材料的能力

5.经营业绩取决于我们保持成本优势的能力

6.可能无法有效地实施商业策略

7.可能面临劳工短缺、劳工成本上涨及劳资纠纷,而对我们的发展及经营业绩造成负面影响

8.依赖我们的制造设施高效、妥善及不间断运作

9.TUSCANS 零售业务是否能够继续扩张取决于我们为该品牌成功实施业务策略的能力

10.未能成功保护我们客户的知识产权可损害我们的业务

11.产品设计、开发及制造流程中牵涉商业秘密纠纷

12.依赖我们的主要人员任职及我们吸引及留聘技术员工的能力

13.依赖我们的信息管理系统,并受制于与系统中断及故障相关的风险

14.的保险可能不足以保障与我们营运相关的风险

15.全球经济环境目前存在的不确定因素可能对我们的业务、财务状况及经营业绩造成重大负面影响

16.受限于信贷风险

17.制造运作受到大量环境、安全及卫生规定以及不同客户强加的安全、卫生、环境、人权及反恐方针的限制,可能会增加成本或限制我们的营运

18.权不完整可影响我们于中国自置及租赁之若干物业

【以上风险摘自于招股说明书】

五、估值

采用施洛斯中后期的估值方法。

六、附录

1.网友的一些留言

1.网页链接{03-20 11:19· 来自Android}

做电商蹭自己代工客户这样感觉不合适。

就自己做品牌,慢慢做就好了。反正投入也不大。能起来就起来,起不来就拉倒。

把代工做好成。

每年利润部分分红,部分买入其它优质港股,比瞎投资代理买品牌买楼强的多。

做实业的老板思维还是有局限,老板需要一个优秀的投资助理。

不过老板人厚道,愿意分红,这点值得肯定。

2.管网页链接{2023-09-11 18:27· 来自iPhone}

又發盈喜,按照這發展趨勢,明年上半年還有一次

2023-09-11 19:20 · 上海

财主你也是真不挑食,这么小的盘也能搞进去……

作者2023-09-11 20:31 · 中国香港

翻了兩倍,現在倉位還不到1%

3.网页链接{2023-09-11 18:26· 来自iPhone}

三年過去了,公司主席的決策是對的,而我是錯的。所以不要胡亂指導管理層,而我一邊批評,一邊還拿着公司的股票,因為這種小票根本沒有機會以合理的估值賣出。

712023-09-12 00:03 · 浙江

因为买了它家股票,我还买了它家几万元一双鞋子和夹克

作者荣誉认证达人认证2023-09-12 01:40 · 中国香港

它家哪有幾萬元的鞋子?![]()

![]()

![]()

2023-09-12 08:10 · 浙江 回复 @管我财:

a.testoni不是它家了的吗?

2023-09-12 08:41 · 浙江 回复 @管我财:

a.testoni果然已经卖掉了,不知道什么价格卖掉的

作者荣誉认证达人认证2023-09-12 10:09 · 中国香港 回复 @rudy71:

5000萬賣了,兩年前

2023-09-11 18:30 · 湖北

成交量小了,所以现价卖不出去吧?

作者:

如果我想賣,公司髮型起我肯定賣得出多少,問題係這樣的估值和派息,賣不下手

2020-11-23 19:57

代工厂都有一个做品牌的梦

作者:

這個品牌是2010年從Prada手中收購過來的

2020-11-23 18:28

现在淘宝也很多几百元的

作者:

就是今年剛開始的

制造销售额有回暖的现象