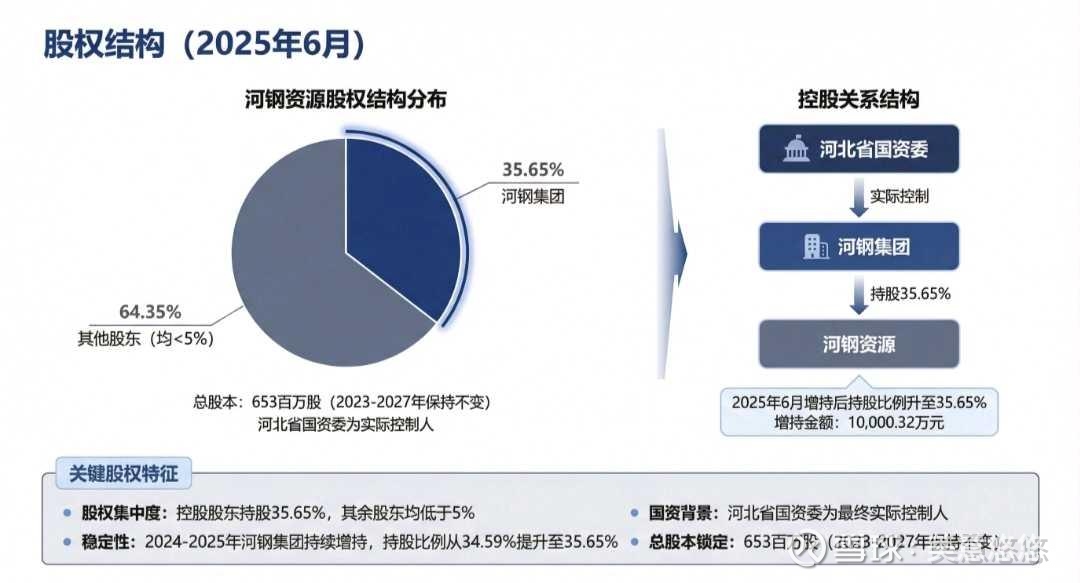

河钢资源:国资控盘+持续增持,股权结构里蕴藏机会

- 控股股东:河钢集团持股35.65%,其余股东均<5%

- 实控人:河北省国资委,根正苗红的国资背景

- 总股本:653百万股,2023-2027年保持不变

- 增持动作:2024-2025年河钢集团持续增持,持股从34.59%提升至35.65%,增持金额10,000.32万元

很多散户看股权结构,只当是背景板,其实这里面藏着主力资金的态度和公司未来的底气。

一、股权高度集中,国资控盘,这是“稳”的底气。

河钢资源的股权结构,有两个关键点:

1. 一股独大,无股权纷争

河钢集团持股35.65%,其余股东均低于5%,这种结构意味着:

- 公司战略不会被游资或小股东干扰,决策效率高

- 实控人河北省国资委直接掌控,政策支持和资源倾斜有保障

- 没有股权质押、平仓风险,抗周期能力强

2. 总股本锁定,无扩容压力

2023-2027年总股本保持653百万股不变,这意味着:

- 未来几年没有定增、配股等稀释股权的动作

- 业绩增长直接反映到EPS上,不会被股本扩张摊薄

- 对于长期投资者来说,这是极大的利好

二、持续增持,不是“作秀”,是对未来的信心📈

河钢集团在2024-2025年持续增持,持股比例从34.59%提升至35.65%,掏出真金白银1个亿,这绝对不是随便玩玩。

背后的逻辑很清晰:

- 对公司基本面的认可:控股股东用真金白银投票,说明对河钢资源的矿权、产能和未来盈利有十足信心

- 对行业周期的判断:在大宗商品周期底部增持,往往是抄底信号,说明大股东认为行业拐点已至

- 维护股价稳定:在市场波动期增持,能有效提振投资者信心,防止股价被恶意做空

三、国资背景+股权集中,这票的“安全边际”被严重低估了

在当前市场环境下,像河钢资源这样的票,有几个核心优势:

1. 抗风险能力强:国资背景+股权集中,在经济下行周期中,比民企更能扛住压力

2. 政策支持明确:作为河北省国资委旗下的资源平台,在矿产开发、环保限产、产业升级等方面,能获得更多政策支持

3. 重组预期强烈:国资控股的资源类公司,往往是集团资产整合的重要平台,未来注入优质资产的可能性极大

四、风险提示:别只看到“稳”,也要看到“周期”⚠️

当然,投资河钢资源不能只看股权结构,还要清醒认识到行业周期的风险:

- 大宗商品价格波动:铁矿石、铜等价格受全球宏观经济影响大,价格下跌会直接影响公司业绩

- 项目投产进度:新矿项目的投产时间、产能爬坡速度,都可能不及预期

但从目前的股权结构和大股东增持动作来看,这些风险已经被大股东用真金白银“背书”了。

总结:河钢资源,是“周期股”里的“稳压器”

很多人炒资源股,只盯着价格波动,却忽略了股权结构里的“隐形红利”。

河钢资源的股权结构,给了我们三个明确的信号:

- 稳:国资控盘+股权集中,公司治理透明,无股权纷争

- 信:大股东持续增持,用真金白银表达对未来的信心

- 盼:总股本锁定+国资背景,未来资产注入和业绩增长的确定性更高

对于投资者来说,与其在题材股里追涨杀跌,不如在这种“稳中有进”的票里,赚业绩增长和估值修复的钱。