中国铀业:独家垄断+高景气赛道,被严重低估的“核电粮仓”

作为国内唯一具备天然铀采冶专营资质的企业,中国铀业(001280.SZ)不仅是中核集团的“核电粮仓”,更是全球天然铀市场的重要玩家。在全球核电复苏、国内“双碳”战略推进的大背景下,这家手握独家资源壁垒的公司,正迎来价值重估的黄金窗口。

一、资源壁垒:国内唯一,全球前十

中国铀业的核心价值,在于其不可复制的独家经营权——国内唯一拥有天然铀采冶专营资质的企业,享有国内天然铀开采生产的独家经营权。这种垄断地位,构筑了极高的行业护城河。

- 资源布局:公司掌握境内外探矿权6宗、采矿权19宗,资源分布于新疆伊犁盆地、内蒙古鄂尔多斯盆地及纳米比亚沙漠区三大战略区域。下属罗辛铀矿2022年产量位列全球第六,公司连续多年稳居全球前十大天然铀生产商。

- 客户粘性:作为中核集团天然铀产品独家供应商,2025年上半年约67%的收入来自中核集团,客户关系稳定且具备战略绑定属性,业绩确定性极强。

二、财务表现:营收利润双增,盈利质量优异

从财务数据看,中国铀业的增长曲线清晰且稳健,盈利质量持续优化:

- 营收利润稳步增长:

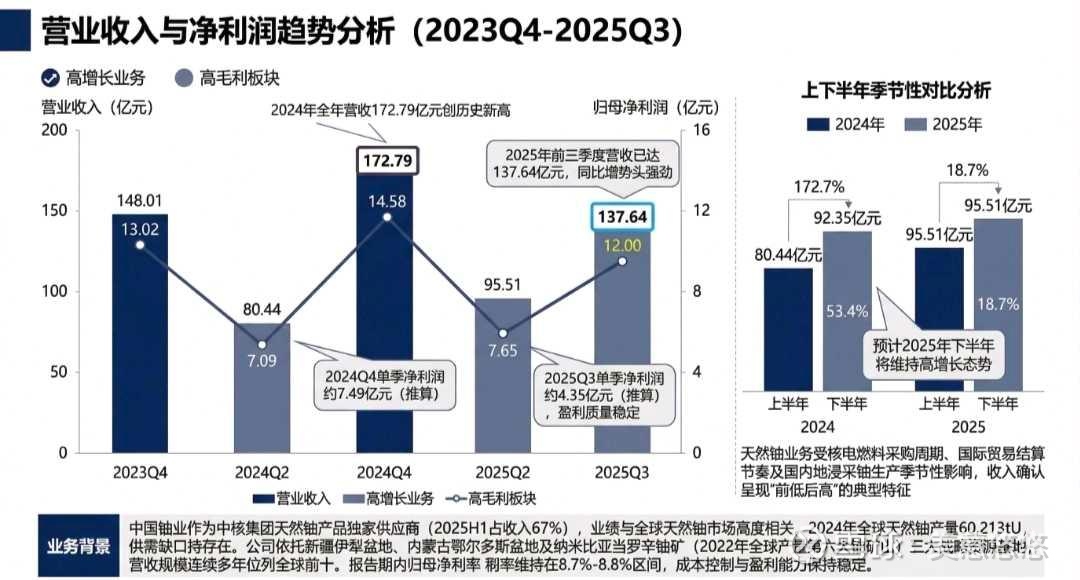

- 2023年全年营收148.01亿元,归母净利润13.02亿元;

- 2024年营收创历史新高至172.79亿元,归母净利润14.58亿元,同比增长约12%;

- 2025年前三季度已实现营收137.64亿元,归母净利润12.00亿元,延续强劲增长态势。

- 盈利能力持续改善:

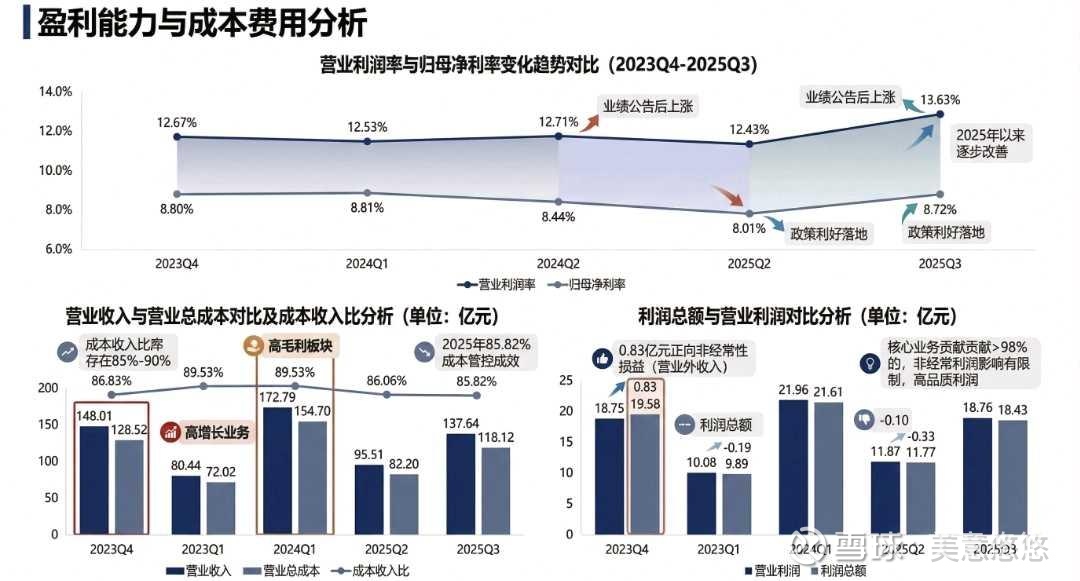

- 营业利润率从2023Q4的12.67%提升至2025Q3的13.63%,归母净利率同步回升至8.72%;

- 成本管控成效显著,成本收入比从2023年的86.83%优化至2025年的85.82%;

- 核心业务贡献利润超98%,非经常性损益影响有限,盈利质量扎实。

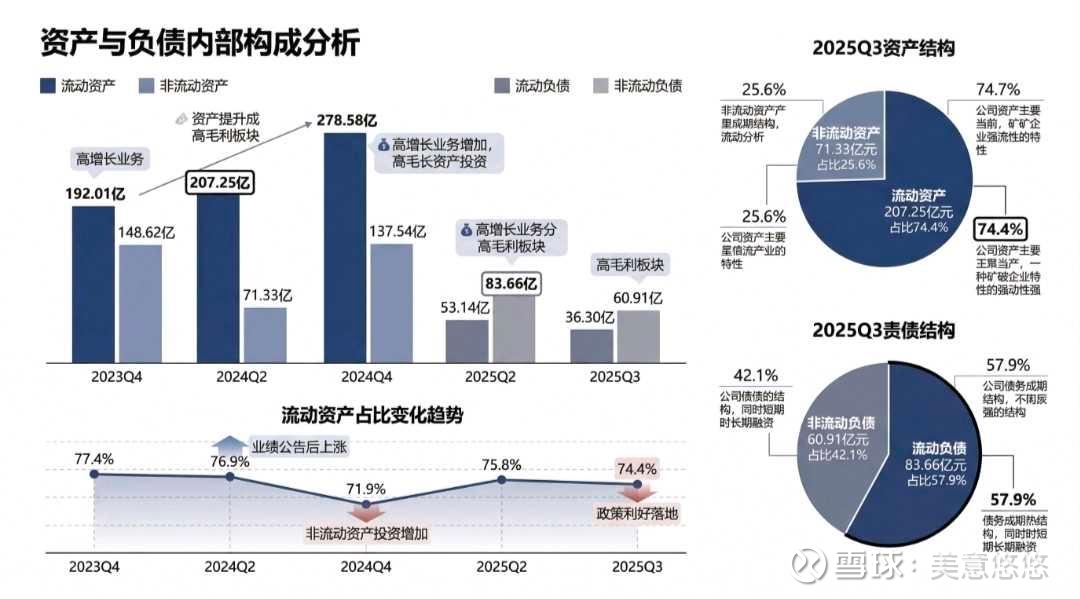

- 资产结构优化:

- 资产规模持续扩张,2025年9月末总资产达278.58亿元,主要用于产能建设和资源开发;

- 资产负债率小幅回升至51.9%,仍处于矿业企业合理区间,流动比率维持在2.5倍左右,短期偿债能力充足。

三、行业逻辑:全球核电复苏,天然铀供需偏紧

天然铀价格与全球核电发展高度绑定,当前行业正处于新一轮上行周期:

- 需求端:全球核电装机容量持续扩张,我国“十四五”规划明确核电装机目标,对天然铀的需求稳步增长;

- 供给端:天然铀产能建设周期长,全球供给增速有限,供需缺口持续存在,支撑铀价中长期上行;

- 政策利好:国内“双碳”战略下,核电作为清洁基荷能源的地位进一步提升,为中国铀业打开长期成长空间。

四、投资策略:把握垄断价值,布局长期成长

核心投资逻辑

1. 独家垄断壁垒:国内唯一天然铀采冶专营资质,资源和市场双重垄断,护城河极深;

2. 行业高景气:全球核电复苏+国内政策支持,天然铀需求确定性强,行业景气度持续上行;

3. 财务稳健增长:营收利润双增,盈利质量优异,资产负债结构健康,具备持续成长能力。

投资建议

- 长期配置:立足3-5年维度,把握天然铀行业上行周期与公司成长红利,作为核心资产配置;

- 波段操作:关注天然铀价格波动、核电政策落地及公司产能释放节奏,逢低布局、逢高兑现;

- 风险提示:全球核电发展不及预期、天然铀价格大幅波动、项目建设进度低于预期等。

风险提示:本文仅为投资逻辑分析,不构成任何投资建议。股市有风险,投资需谨慎。