建霖家居:厨卫代工龙头的全球化突围与第二曲线,低估高股息下的攻守兼备

建霖家居(603408.SH)作为国内厨卫代工出口龙头,正站在全球化制造深化与业务结构转型的关键节点。短期业绩虽受贸易环境扰动承压,但全球化产能布局的护城河效应逐步显现,叠加机器人与康养业务的第二曲线培育,长期发展逻辑清晰。在当前低估值、高分红的背景下,这只标的值得我们深度拆解。

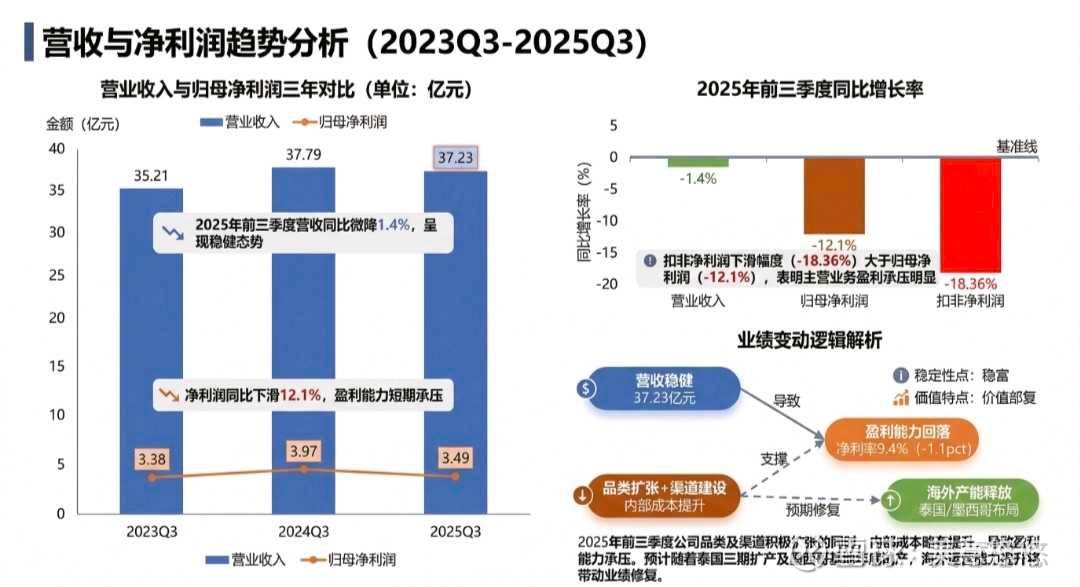

一、业绩表现:短期承压但盈利韧性尚存

2025年前三季度,建霖家居实现营业收入37.23亿元,同比微降1.4%;归母净利润3.49亿元,同比下滑12.1%,扣非净利润降幅达18.36%。

从数据看,营收端保持稳健,而利润端的下滑主要源于两方面:

1. 内部成本抬升:公司正处于品类及渠道积极扩张期,销售、管理、研发费用率分别同比提升0.4、0.7和0.5个百分点,属于战略性投入。

2. 外部环境扰动:海外贸易政策不确定性导致出货节奏放缓,压制了短期盈利。

但我们更应看到其盈利韧性:

- 毛利率维持在**26.2%**的稳定水平,同比仅微降0.1个百分点,展现了强大的成本转嫁与运营控制能力。

- 净利率9.4%,虽同比下滑1.1个百分点,但在行业整体承压背景下,仍保持较高水平。

扣非净利润下滑幅度(-18.36%)大于归母净利润(-12.1%),表明主营业务盈利承压明显,但这更多是扩张期的阵痛,而非核心竞争力的丧失。

二、全球化布局:从产能输出到本土化运营,构筑贸易摩擦防火墙

建霖家居的核心竞争力,在于其前瞻性的全球化产能布局,这也是其区别于传统代工企业的护城河。

- 海外收入占比高:2025年上半年海外市场营业收入达18.10亿元,占总营收比重高达75.9%,深度绑定全球市场。

- 渠道转型深化:从“制造出海”向“品牌服务出海”转型。美国子公司与Lowe’s、The Home Depot等头部零售渠道深化合作,2025年上半年渠道收入同比增长45.7%;跨境电商业务收入更是大增82.8%。

- 双基地战略成型:

- 泰国基地:已实现全品类覆盖并启动三期扩产,产能毛利率接近国内,可有效规避关税成本。

- 墨西哥基地:预计2025年底试产,定位承接美国客户产能转移需求,虽初期成本较高,但通过自动化与供应链整合有望实现中期盈利。

这种“泰国+墨西哥”的弹性制造能力,使公司能够有效应对国际贸易关系变化带来的风险,是其穿越周期的关键底气。

三、业务延伸:机器人与银发经济,打开万亿成长空间

在传统厨卫主业稳健的基础上,公司积极培育第二增长曲线,为长期估值提升打开想象空间。

1. 智能制造领域:与节卡机器人达成战略合作,依托自身60万平方米制造场景训练技术能力,先在制造端实现降本增效,中长期向外输出康养等服务机器人解决方案。这不仅能提升内部运营效率,更将业务边界拓展至万亿级机器人市场。

2. 银发经济领域:面对国内深度老龄化趋势,公司凭借在健康家居领域的技术积累,积极拓展康养适老化改造业务。目前国内地产集采业务规模稳定,同时通过线上平台低成本探索中东、东南亚等新兴市场。

这两大新业务,目前虽处于培育期,但一旦商业化落地,将彻底改变公司的成长属性与估值逻辑。

四、投资价值与风险提示:低估值高股息,攻守兼备

投资亮点

- 估值安全边际高:当前机构给予公司2025年15倍PE,目标价16.20元,维持“增持”评级。

- 高分红提供现金流:2024年股息率超5%,经营现金流稳健(前三季度近4亿元),为长期投资者提供了坚实的安全边际。

核心风险

- 国际贸易关系变化及关税政策调整可能影响海外业务盈利能力。

- 墨西哥工厂投产初期面临成本压力。

- 机器人等新业务商业化进展存在不确定性。

- 汇率波动对出口业务的影响。

:zap: 投资策略建议

1. 核心逻辑:建霖家居是一只典型的**“价值修复+成长转型”**标的。短期看,海外产能释放(泰国三期、墨西哥基地)将带动业绩修复;长期看,机器人与康养业务的突破将带来估值重构。

2. 仓位配置:

- 对于稳健型投资者,可将其作为高股息底仓配置,享受5%+的股息率,同时等待全球化产能布局的价值兑现。

- 对于进取型投资者,可在业绩拐点(如墨西哥基地顺利投产、新业务取得突破)出现时,加大仓位,博弈估值与业绩的戴维斯双击。

3. 关键观察点:重点跟踪墨西哥基地的投产进度与成本控制情况、美国渠道的拓展速度,以及机器人业务的商业化订单。

风险提示:以上分析基于当前公开信息,不构成任何投资建议。股市有风险,投资需谨慎。