仙坛股份:现金流为王的养殖转型黑马,此刻是布局良机吗?

一、核心财务画像:造血能力拉满,转型阵痛期的黄金窗口

先给大家上硬数据:2025年三季报,仙坛股份交出了一份**“营收高增、现金流充沛、杠杆极低”**的成绩单,完全是养殖板块里的优等生姿态。

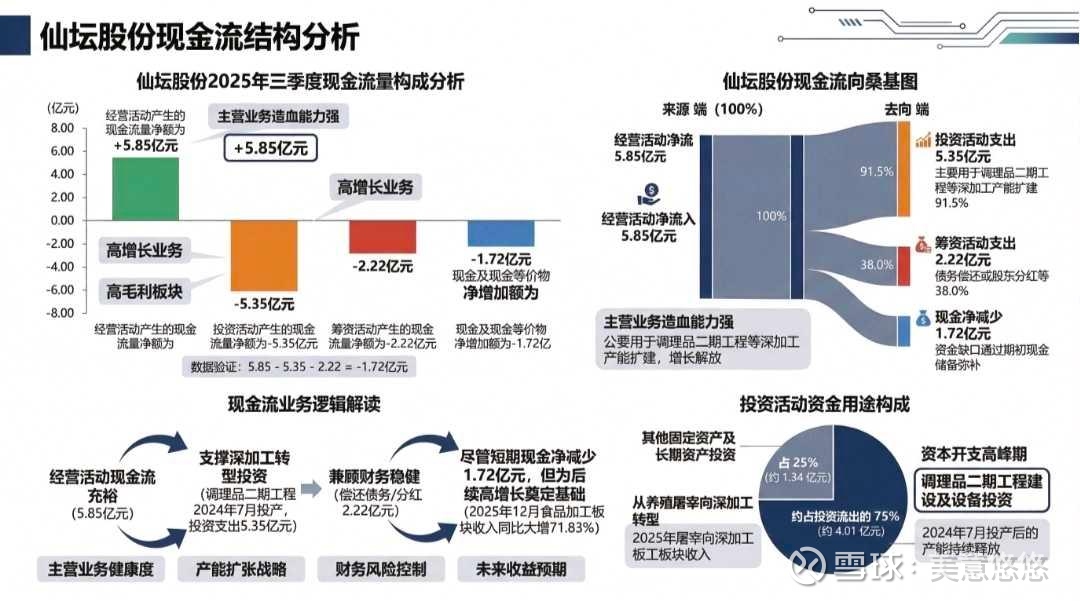

- 经营现金流:5.85亿,远超净利润

归母净利1.93亿,但经营活动现金流净额直接干到5.85亿,这是什么概念?说明公司主营业务回款能力极强,现金流量质量远高于纸面利润,是实打实的“真金白银”,而非会计报表上的数字游戏。在周期波动剧烈的养殖行业,这种强造血能力就是对抗周期的护城河。

- 资本结构:轻杠杆,重权益,安全垫极厚

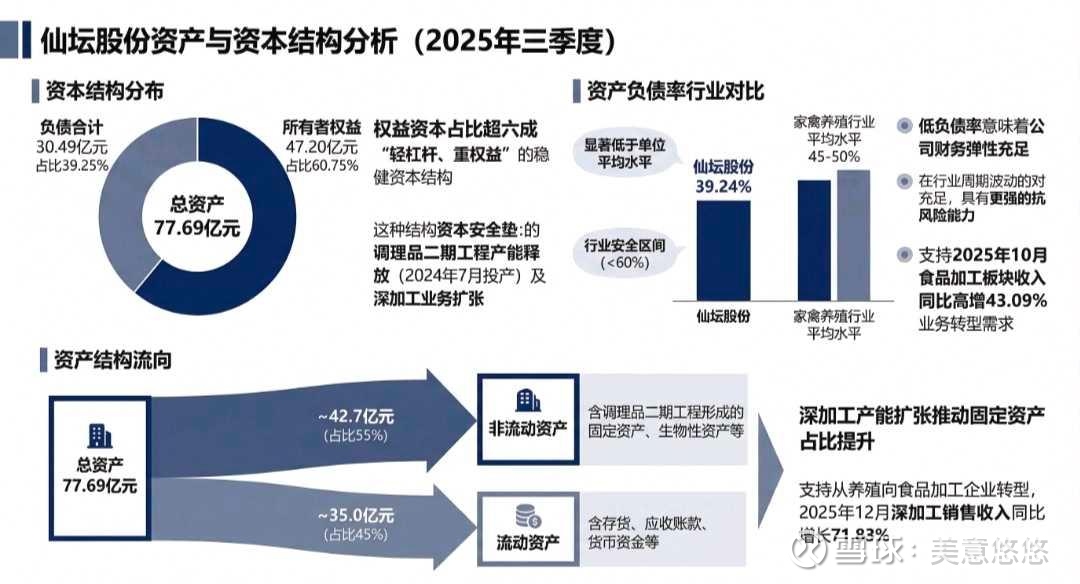

总资产77.69亿,负债率仅39.24%,远低于家禽养殖行业45%-50%的平均水平,权益资本占比超60%。这种“低负债、高权益”的结构,意味着公司财务弹性拉满,在行业下行周期里抗风险能力拉满,也为后续产能扩张、业务转型预留了充足的融资空间。

- 短期阵痛:为长期增长买单

三季度现金及现金等价物净减少1.72亿,核心原因是投资活动净流出5.35亿(调理品二期工程等深加工产能扩建)+筹资活动净流出2.22亿(偿还债务/股东分红)。看似现金减少,实则是公司主动选择:用当下的现金投入,换未来深加工业务的高增长,这是典型的“先苦后甜”的成长股逻辑。

二、业务逻辑拆解:从养殖到食品加工,第二增长曲线已现

仙坛股份的核心逻辑,早已不是传统的“养鸡卖鸡”,而是从养殖屠宰向食品加工转型,这才是未来估值抬升的关键。

1. 产能扩张:调理品二期工程进入收获期

投资流出的5.35亿中,约75%(4.01亿)投向了调理品二期工程建设及设备,该项目已于2024年7月投产,目前正处于产能持续释放阶段。2025年12月数据显示,食品加工板块收入同比大增71.83%,深加工转型的成效已经开始显现。

2. 高毛利板块蓄力:摆脱周期依赖

传统养殖业务毛利率偏低(公司整体毛利率仅4.65%),但深加工调理品属于高毛利板块,随着产能释放,将逐步拉高公司整体盈利水平,ROE也有望从当前4.09%的低位持续抬升。

3. 现金流支撑:转型无虞

经营现金流5.85亿完全覆盖了投资+筹资的净流出(5.35+2.22=7.57亿),缺口仅1.72亿,通过期初现金储备即可轻松弥补,不存在资金链断裂风险,转型节奏稳健可控。

三、投资策略:周期底部布局,静待估值修复

🔹 核心投资逻辑

- 安全边际足够高:低负债率+强经营现金流,在养殖周期底部,这是比高弹性更重要的“活下去”的保障,也是估值修复的基础。

- 成长确定性强:深加工转型已进入产能释放期,高毛利业务占比提升将持续改善盈利结构,第二增长曲线清晰可见。

- 周期反转预期:家禽养殖行业正处于周期底部,一旦供需格局改善,叠加公司深加工业务放量,业绩与估值有望迎来“戴维斯双击”。

🔹 具体操作策略

1. 仓位建议:

- 稳健型投资者:可配置5%-10%仓位,作为周期股底仓,享受长期成长红利。

- 进取型投资者:可在周期底部逐步加仓至15%-20%,博弈周期反转+转型放量的双重收益。

2. 买入时点:

- 短期:若股价因三季度现金减少出现回调,是绝佳的低吸窗口,不必纠结短期现金流波动,核心看经营现金流与产能释放进度。

- 中长期:重点跟踪2025年年报及2026年一季报,验证深加工业务收入增速与毛利率改善情况,若数据超预期,可进一步加仓。

3. 风险提示:

- 养殖周期波动风险:若禽价持续低迷,短期业绩仍会承压。

- 产能释放不及预期:调理品二期产能爬坡进度慢于计划,将影响高毛利业务放量节奏。

- 食品安全风险:食品加工业务对品控要求极高,一旦出现负面事件,将冲击品牌与业绩。

四、总结:被低估的转型成长股,长期价值凸显

仙坛股份当前的股价,更多反映了传统养殖股的周期估值,却未充分定价其深加工转型的成长属性。强经营现金流、极低的财务杠杆、清晰的第二增长曲线,让它在养殖板块中具备了稀缺的“攻守兼备”特质。

对于长期投资者而言,现在正是布局仙坛股份的黄金时期:用周期股的价格,买入一只正在向高毛利食品加工转型的成长股,性价比极高。

⚠️ 风险提示:本文仅为个人投资逻辑分享,不构成任何投资建议,股市有风险,投资需谨慎。