仙坛股份:从周期股到消费品的涅槃之路,高成长拐点已至!

白羽鸡行业磨底3年,多数公司还在周期泥潭里挣扎,仙坛股份却已悄悄完成了一次向高附加值深加工的战略突围。当别人还在靠天吃饭、赚着3%-5%的微薄屠宰利润时,它已经把15%+利润率的调理品业务做成了新增长引擎,同时靠着“线上+线下+出口”的立体渠道,把业绩增速拉到了70%+的水平。这哪里是传统养殖股?分明是一只正在蜕变的消费成长股!

一、业务结构:从“赚辛苦钱”到“赚溢价钱”的关键一跃

仙坛股份的转型逻辑,本质是用高毛利深加工业务对冲周期波动,彻底摆脱“鸡价涨则盈、鸡价跌则亏”的宿命。

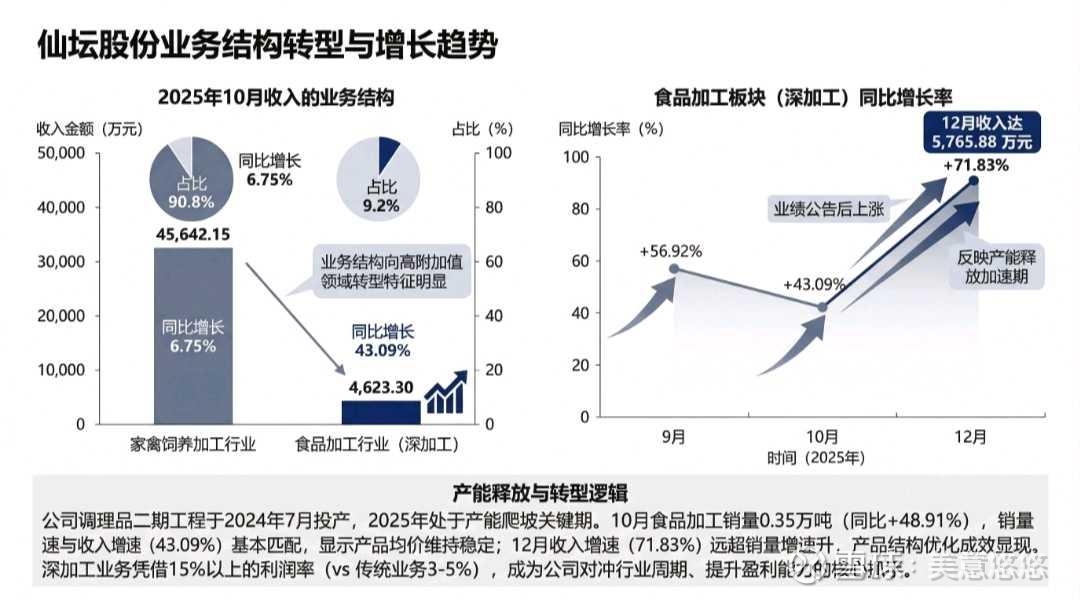

从2025年10月数据看:

- 传统家禽饲养加工业务仍占营收90.8%,但增速仅6.75%,是公司的“基本盘”,负责提供稳定现金流和原料供给;

- 食品深加工业务占比虽只有9.2%,但增速高达43.09%,12月更是直接飙到71.83%,收入突破5765万元,成为最亮眼的增长极。

更关键的是,深加工业务的利润率是传统业务的3-5倍:传统屠宰业务净利率仅3%-5%,而调理品业务能做到15%以上。这种结构升级,直接改变了公司的盈利模型——从“靠量走规模”转向“靠质赚溢价”,12月收入增速远超销量增速,就是产品结构优化、高毛利产品占比提升的最直接证明。

二期工程2024年7月投产,2025年正处于产能爬坡关键期,10月深加工销量0.35万吨(同比+48.91%),销量与收入增速基本匹配,说明产品均价稳定,产能释放正在有序推进。随着产能逐步爬坡,深加工业务占比还会持续提升,公司的盈利弹性会进一步放大。

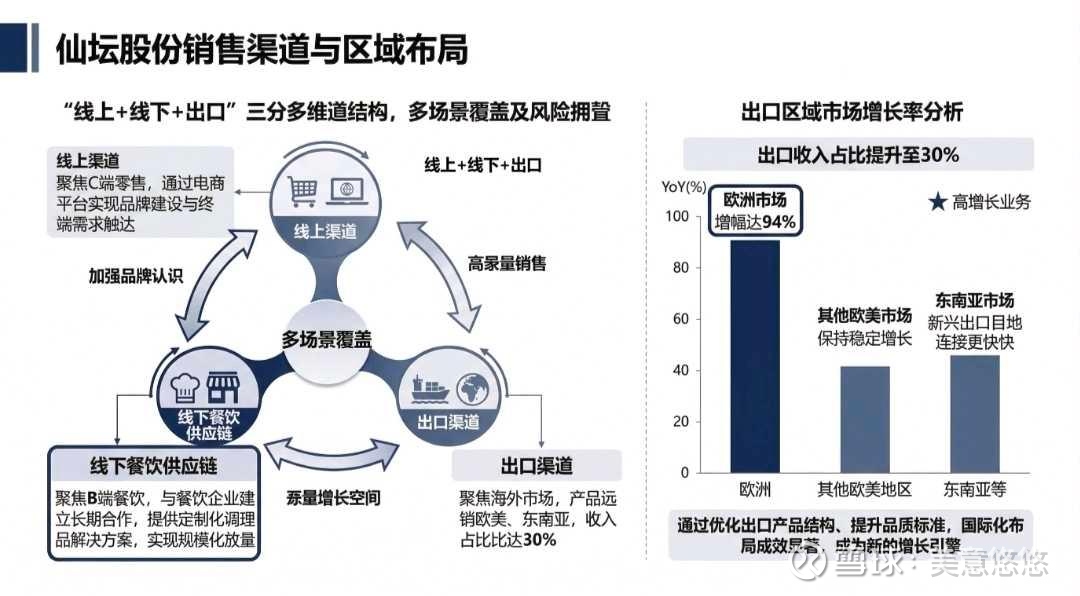

二、渠道布局:“C端+B端+出口”三驾马车,风险对冲+增长双buff拉满

仙坛股份最聪明的地方,是没有把鸡蛋放在一个篮子里,而是构建了**“线上+线下+出口”的立体渠道网络**,既覆盖了不同场景,又完美对冲了单一市场的风险。

1. 线下餐饮供应链:B端放量,锁定长期稳定订单

聚焦餐饮B端,与头部餐饮企业建立长期合作,提供定制化调理品解决方案。这种模式的好处是:

- 订单稳定、批量大,能快速消化产能;

- 餐饮企业对品质要求高,愿意为标准化产品支付溢价,直接抬升公司毛利率;

- 长期合作形成“客户粘性”,避免了C端市场的价格战。

2. 线上渠道:C端破圈,打造品牌认知

通过电商平台直接触达C端消费者,不仅能卖货,更重要的是建立品牌认知——让消费者记住“仙坛”这个调理品品牌,为未来向消费品属性切换打下基础。线上渠道的增长,也为公司打开了零售市场的增量空间。

3. 出口渠道:国际化破局,新增长引擎爆发

出口业务是仙坛股份最大的惊喜,目前收入占比已提升至30%,成为名副其实的第二增长曲线:

- 整体出口销量同比增长25%,其中欧洲市场增幅高达94%,东南亚等新兴市场也保持高速增长;

- 产品远销欧美、东南亚,说明公司品质已经获得国际市场认可,这是国内同行难以复制的壁垒;

- 海外市场需求稳定,且对高附加值调理品接受度更高,能进一步放大公司的盈利弹性。

这种“C端+B端+出口”的格局,让仙坛股份既享受了国内消费升级的红利,又抓住了国际化的机遇,同时还能对冲单一市场的周期风险,安全边际极高。

三、核心竞争力:别人抄不走的“护城河”

2026年禽肉行业的竞争逻辑已经变了:从“拼规模”转向“拼深加工能力”。在这个新赛道上,仙坛股份的优势是先发+协同+优化,别人很难短期复制:

1. 产能先发优势:二期工程率先投产,正在快速爬坡,能抢先与优质客户建立长期合作,形成“产能-份额-品牌”的良性循环——谁先把产能放出来,谁就能抢占市场,后来者再想分一杯羹就难了。

2. 全产业链协同:自有养殖基地保障原料稳定供应,全链条管理确保生产高效运转,从养殖到屠宰再到深加工,每一环都握在自己手里,既控制了成本,又保证了品质,这是轻资产模式公司比不了的。

3. 产品结构优化:在保持鸡肉销量稳定增长(2025年10月销量5.63万吨,同比+7.90%)的同时,持续提升深加工占比,不断改善盈利结构,相当于“左手抓基本盘,右手抓成长股”,进可攻退可守。

四、风险提示:理性看待,不盲目乐观

投资从来不是一帆风顺,仙坛股份也面临几个需要警惕的风险:

- 行业周期性风险:白羽鸡行业磨底3年,虽然2026年父母代种鸡景气度有望回升,但短期鸡价仍可能波动,会压制传统业务利润;

- 产能过剩风险:2025-2026年是行业深加工产能集中释放期,如果需求增长不及预期,可能引发同质化竞争,拉低行业整体利润率;

- 转型投入风险:当前公司毛利率仅4.65%,产能爬坡期间固定成本摊销可能短期压制净利率,需要时间消化。

但这些风险都是短期、阶段性的,长期看,只要深加工业务占比持续提升、出口业务保持高增长,公司就能逐步摆脱周期束缚,向消费品属性切换。

五、投资策略:抓住“周期→消费”的拐点机遇

核心逻辑

仙坛股份的本质是**“养殖筑底、食品突围”**:传统养殖业务是安全垫,深加工+出口业务是成长弹性,随着调理品产能全面释放、出口业务持续高增长,公司有望完成从“周期股”到“消费品股”的属性切换,估值重构的空间巨大。

操作建议

1. 关注核心拐点信号:

- 深加工业务营收占比是否持续提升(目标:未来3年占比突破20%);

- 公司整体毛利率是否出现改善(从当前4.65%向10%+迈进);

- 餐饮供应链和出口市场的渠道深化进展(比如新增大客户、海外市场拓展情况)。

2. 仓位与节奏:

- 左侧布局:当前行业仍在磨底,可逢低分批建仓,布局“周期反转+成长突围”的双重逻辑;

- 右侧加仓:当看到深加工占比突破15%、毛利率连续两个季度改善时,果断加仓,享受估值+业绩的戴维斯双击;

- 止损线:若深加工业务增速连续3个月低于30%,或出口业务出现明显下滑,需及时减仓,规避转型不及预期的风险。

3. 长期视角:

仙坛股份是白羽鸡行业向深加工转型的标杆企业,一旦成功切换为消费品属性,估值将从当前周期股的10-15倍PE,提升至消费股的25-30倍PE,成长空间至少还有1-2倍。只要公司战略执行到位,这是一只值得长期持有、穿越周期的成长股。

总结一句:当别人还在盯着鸡价波动算短期收益时,仙坛股份已经在悄悄构建“高毛利深加工+国际化渠道”的长期壁垒。这不是一只普通的养殖股,而是一只正在涅槃的消费成长股,现在正是布局它从“周期”到“消费”蜕变的最佳窗口期!

⚠️ 风险提示:本文仅为个人投资逻辑分享,不构成任何投资建议,股市有风险,投资需谨慎。