周大生:渠道瘦身+产品提效,珠宝老炮的困境反转之路

一、业绩分化:营收承压下的利润韧性,藏着反转信号

2025年三季报一出,市场对周大生的分歧直接拉满:前三季度营收67.72亿,同比-37.4%,但归母净利润8.82亿,同比+3.1%;单看Q3,营收21.75亿(-16.7%),净利润2.88亿(+13.6%)。

这组数据的核心信号不是“差”,而是**“韧”**:

- 营收下滑是主动砍低毛利批发业务、优化低效门店的结果,属于“战略性瘦身”;

- 利润逆势增长,说明产品结构优化、高毛利业务占比提升已经见效,净利率12.99%、ROE13.97%的水平,在珠宝行业里依然能打。

拉长周期看,2022-2023是扩张期(营收+46.5%、利润+20.7%),2024是调整期(营收-14.7%、利润-23.3%),2025年起正式进入复苏通道——机构预测2025-2027年营收CAGR约6%、利润CAGR约11%,典型的**“先抑后扬”困境反转模型**。

二、业务重构:高毛利业务扛旗,轻资产模式放大盈利

周大生的盈利韧性,本质是业务结构的主动升级:

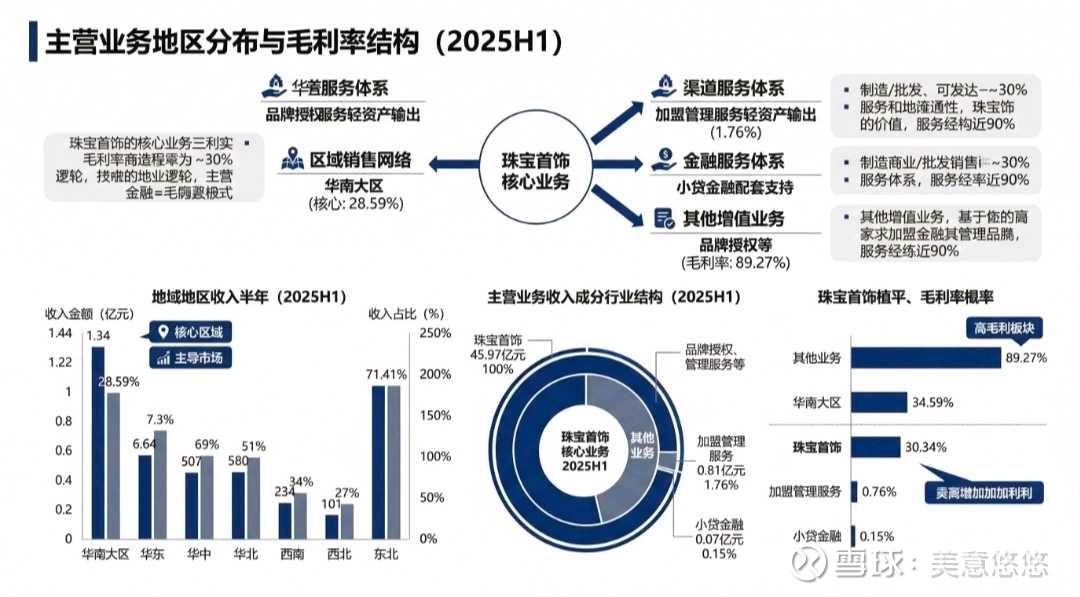

1. 核心业务聚焦:珠宝首饰作为基本盘,2025H1毛利率30.34%,是利润主要来源;而品牌授权、管理服务等轻资产业务毛利率高达89.27%,堪称“印钞机”,服务净利率近90%,完美对冲了金价波动和批发业务收缩的压力。

2. 区域优势稳固:华南大区以28.59%的收入占比坐稳核心市场,东北、华东等区域也保持高占比,区域壁垒扎实,不会因为短期渠道调整而崩塌。

3. 产品结构升级:押注“国潮国风”,推出“悦己”“轻珠宝”等高性价比产品,同时提升一口价产品占比,既迎合年轻消费群体,又能有效传导成本压力,保住毛利率。

三、渠道革命:从“赚开店的钱”到“赚单店的钱”

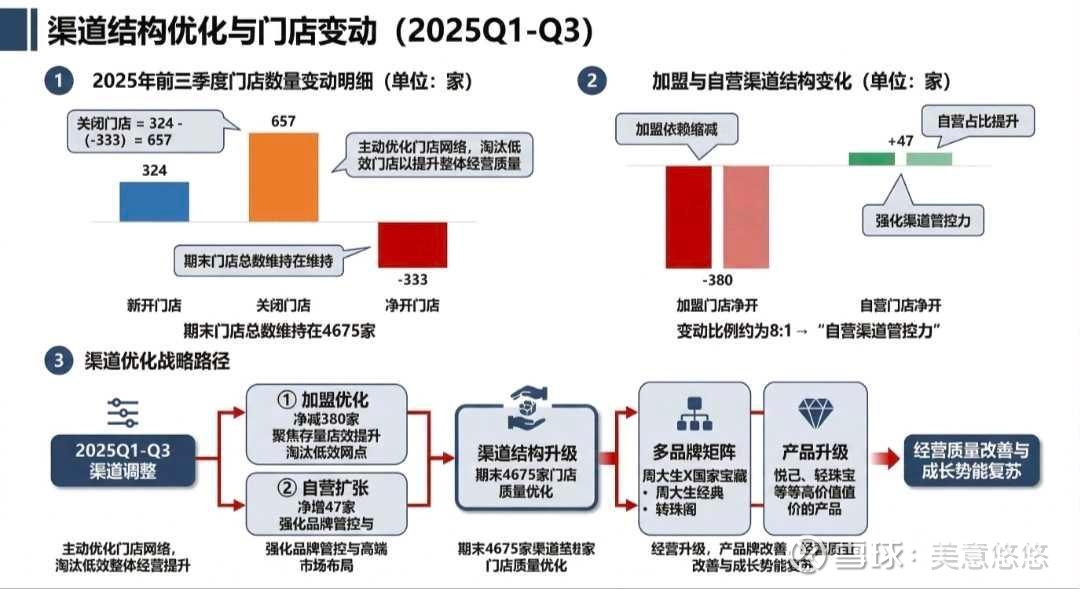

过去周大生靠加盟扩张跑马圈地,现在彻底转向**“关低效、增自营”**的质量优先模式:

- 2025Q1-Q3:新开门店324家,关闭657家,净减333家,期末门店4675家;其中加盟渠道净减380家,自营渠道净增47家,加盟与自营变动比例约8:1,自营占比持续提升。

- 这种调整的逻辑很清晰:砍掉低效加盟店,避免“数量换质量”的内耗;加大自营布局,强化品牌管控力和终端体验,本质是从“赚加盟费”转向“赚单店盈利+品牌溢价”,长期看是更健康的商业模式。

渠道优化的终点,是多品牌矩阵+产品创新:“周大生X国家宝藏”“周大生经典”“转珠阁”覆盖不同消费层级,“悦己”“轻珠宝”瞄准年轻客群,最终实现“经营质量改善+成长势能复苏”的闭环。

四、投资策略:困境反转的赔率与胜率分析

🔍 核心逻辑

- 短期:渠道优化见效,Q3营收降幅收窄、利润增速扩大,验证“经营质量提升”逻辑,估值修复窗口打开;

- 中期:2024年是业绩底,2025年起进入复苏周期,机构预测2025-2027年利润CAGR约11%,成长确定性较强;

- 长期:轻资产业务(品牌授权、服务)占比提升,叠加产品结构升级,盈利稳定性和ROE水平有望进一步抬升,估值中枢有望向头部珠宝品牌靠拢。

⚠️ 风险提示

1. 金价波动风险:金价大幅下跌会影响黄金珠宝消费需求,进而冲击营收;

2. 渠道调整阵痛:关店、收缩加盟可能导致短期市场份额下滑,若自营门店爬坡不及预期,会影响业绩复苏节奏;

3. 消费复苏不及预期:宏观经济疲软可能抑制可选消费,珠宝作为非刚需品类,需求恢复速度存在不确定性。

📈 操作建议

- 仓位配置:适合作为困境反转类配置,建议仓位不超过总仓位的10%,避免单一标的风险;

- 买入节奏:

- 左侧布局:当前股价若已充分反映营收下滑预期,可逢低分批建仓,博弈2025年业绩复苏;

- 右侧确认:等待2025年年报或2026Q1数据,若营收降幅持续收窄、利润增速维持在10%以上,可加仓跟进;

- 估值锚定:参考珠宝行业平均PE(约15-20倍),若2025年净利润按11.15亿测算,对应合理市值约167-223亿,当前市值若低于170亿,具备较高安全边际。

五、总结:珠宝行业的“效率革命”,周大生走在前列

周大生的这轮调整,本质是中国珠宝行业从“规模扩张”到“效率优先”的缩影:主动放弃低质量增长,聚焦高毛利业务和优质渠道,虽然短期阵痛明显,但长期看是在为下一轮行业复苏积蓄力量。

对于投资者而言,这是一场**“赔率优先”**的博弈——赌的是中国消费复苏的韧性,赌的是周大生作为行业老炮的转型执行力。只要渠道优化和产品升级的逻辑持续兑现,2025-2027年大概率能收获“估值修复+业绩成长”的戴维斯双击。

风险提示:本文仅为个人分析,不构成任何投资建议,股市有风险,投资需谨慎。