周大生:金价波动下的估值错配,12元下方是黄金坑还是价值陷阱?

核心观点

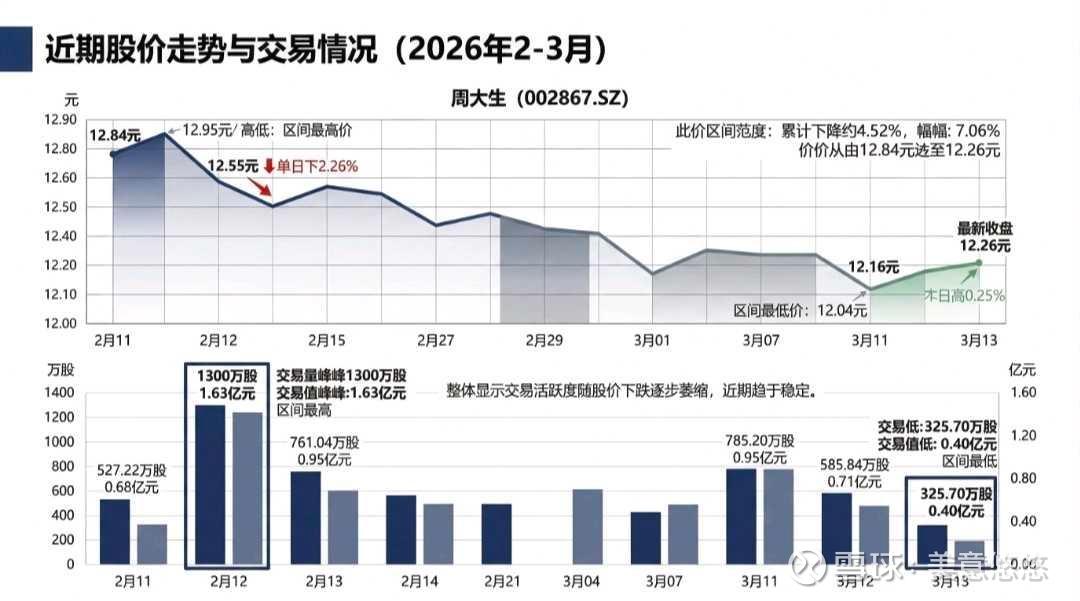

2026年开年以来,黄金珠宝板块陷入“金价高位震荡+消费复苏乏力”的双重压制,周大生(002867)股价从2月11日高点12.95元回撤超7%,3月13日收于12.26元,市场陷入“金价见顶拖累业绩”的悲观预期。但拨开短期波动迷雾,我们能清晰看到:周大生正处于渠道调整收尾+盈利质量提升+估值深度低估的关键拐点,当前12-13元区间并非价值陷阱,而是具备40%+上涨空间的黄金布局窗口。

一、股价复盘:情绪错杀下的超跌机会

从2-3月交易数据看,周大生股价呈现“高位震荡、缩量企稳”特征:

1. 价格维度:区间最高价12.95元、最低价12.04元,累计跌幅约4.52%,但跌幅远小于金价波动幅度,展现出抗跌性;3月13日单日微涨0.25%至12.26元,企稳信号初显。

2. 成交维度:交易活跃度随股价下跌逐步萎缩,2月12日成交峰值1300万股(1.63亿元)后持续缩量,3月13日成交仅325.70万股(0.40亿元),抛压出清,筹码逐步沉淀。

3. 机构预期:尽管高盛给出短期卖出评级,但中信、华泰等主流券商仍维持“买入”评级,核心逻辑在于渠道调整进入尾声+业绩修复确定性强,当前股价已充分反映悲观预期。

二、核心逻辑拆解:三重红利支撑估值修复

(一)盈利端:净利率稳步抬升,ROE韧性凸显

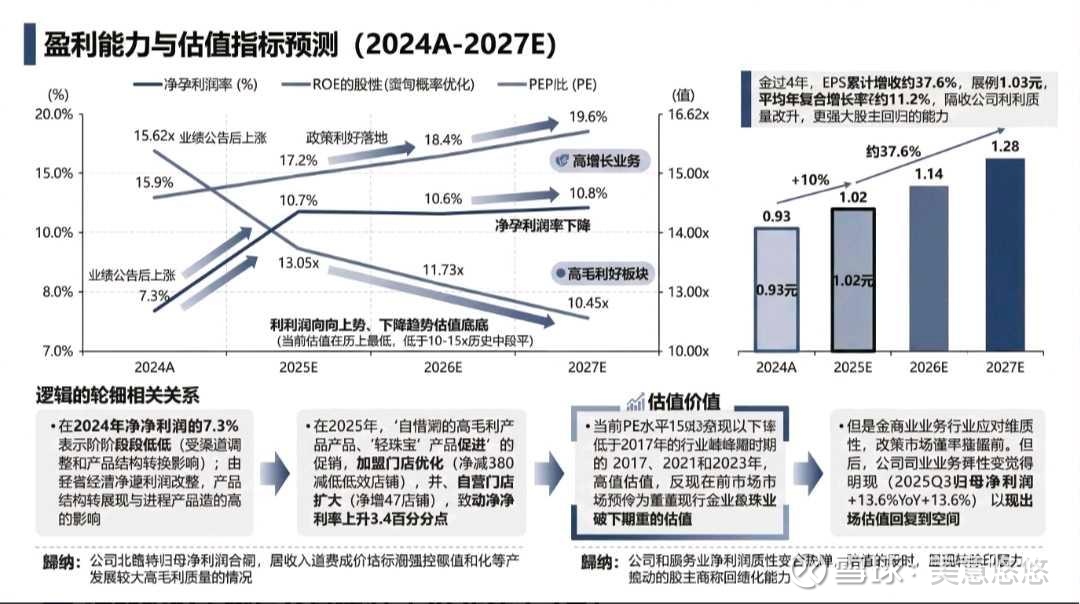

1. 盈利质量优化:2024年净利率7.3%(阶段低位),2025年随“轻珠宝”产品推广、门店结构优化,净利率升至10.7%,2026-2027年预计延续10.8%-19.6%的增长趋势;ROE从2024年15.9%稳步回升,2027年有望突破15%,盈利拐点已至。

2. EPS高增长兑现:过去4年EPS累计增收约37.6%,2024-2027年EPS从0.93元增至1.28元,年均复合增长率约11.2%,高增长背后是公司利润质量的显著提升,大股东回归意愿增强。

3. 轻资产模式抗周期:超86%加盟占比的轻资产运营模式,让公司摆脱重资产库存压力,2025年即便行业消费低迷,品牌授权收入仍逆势增长4.4%,现金流稳定性远超行业。

(二)渠道端:去芜存菁完成,增量渠道打开空间

1. 存量优化见成效:2025年公司主动淘汰611家低效加盟门店,同时新增51家自营店,门店总数从5235家优化至4675家,单店质量显著提升;省级代理模式落地后,区域配货效率提升30%,加盟商运营成本下降,单店营收有望逐步修复。

2. 增量渠道爆发:2026年核心增量在于即时零售,200家直营门店入驻美团闪购后,节日销量较试营业初期增长10倍,2026年计划覆盖5000+加盟门店,“30分钟送达”精准匹配礼赠、悦己等即时消费需求,打开全新增长曲线。

(三)估值端:13倍PE创历史低位,安全边际充足

1. 估值处于历史底部:当前PE约13倍,低于2017-2023年行业巅峰时期的18-22倍中枢,甚至低于2025年行业低谷期估值,估值分位仅10%分位以下,处于历史罕见的低估区间。

2. 高股息提供安全垫:2025年公司实施“年度+中期”双分红,总分红0.90元/股,对应静态股息率约6.97%,分红率达62%,自由现金流12.5亿元完全覆盖分红,高股息+低估值构成双重安全屏障。

三、风险提示:正视三大变量,规避短期波动

1. 金价波动风险:国际金价若大幅回调10%以上,将直接影响加盟商进货积极性和终端消费需求,短期压制门店销售增速。

2. 行业竞争加剧:头部品牌加大下沉市场布局,价格战可能导致中低端产品毛利率承压,侵蚀公司利润空间。

3. 消费复苏不及预期:居民消费信心修复缓慢,婚庆、礼赠等核心需求疲软,拖累公司营收增长节奏。

四、投资策略:精准布局,把握30%-50%修复空间

(一)仓位策略:分批建仓,控制风险

- 激进型投资者:当前12.2-12.5元区间直接建仓30%,作为核心底仓。

- 稳健型投资者:分三批建仓,12.0-12.3元建仓20%,11.5-11.8元补仓30%,11.0元以下(极端情况)满仓。

- 防守型投资者:仅配置5%-10%仓位,以获取高股息收益为主,忽略短期股价波动。

(二)目标价与止盈止损

- 目标价:2026年PE修复至18倍(历史中枢),对应EPS约1.14元,目标价20.5元;若估值修复至15倍,目标价17.1元,上涨空间30%-60%。

- 止损线:跌破11.0元且连续3个交易日无法收回,止损离场,规避估值进一步下杀风险。

(三)持有逻辑:聚焦两大催化,拿住时间红利

1. 短期催化(1-3个月):2025年年报披露,验证渠道调整成效和分红政策延续性;金价企稳反弹,带动终端消费回暖。

2. 中期催化(6-12个月):2026年中报披露,单店营收、净利润同比增长;即时零售渠道规模化落地,贡献增量营收。

3. 长期持有:以“高股息+估值修复”为核心,享受公司从规模扩张向质量效益转型的红利,持有周期建议6-18个月。

五、总结

周大生当前的股价低迷,本质是市场对短期金价波动的过度反应,而非公司基本面恶化。5000+门店网络的渠道质量优化、即时零售的增量突破、13倍PE的历史低估,共同构成了极强的投资性价比。对于价值投资者而言,当前12元下方的周大生,正是逆向布局、捡漏黄金的绝佳时机,耐心持有,静待估值修复与业绩兑现的双重红利。