中国中铁:破净+高息+矿业第二增长极,被严重低估的基建+资源双轮龙头

A股市场里,总有一些“被偏见耽误”的优质央企。中国中铁就是典型代表:一边是深度破净的估值洼地,一边是矿业+海外业务双轮驱动的成长新周期,高股息还提供了足够安全垫。

一、核心逻辑:从“基建老大哥”到“基建+资源”双轮驱动

过去市场只把中铁当成传统基建承包商,给的估值一直贴着地板。但现在,公司的第二增长极已经跑出来了:

1. 矿产资源:高毛利的利润印钞机

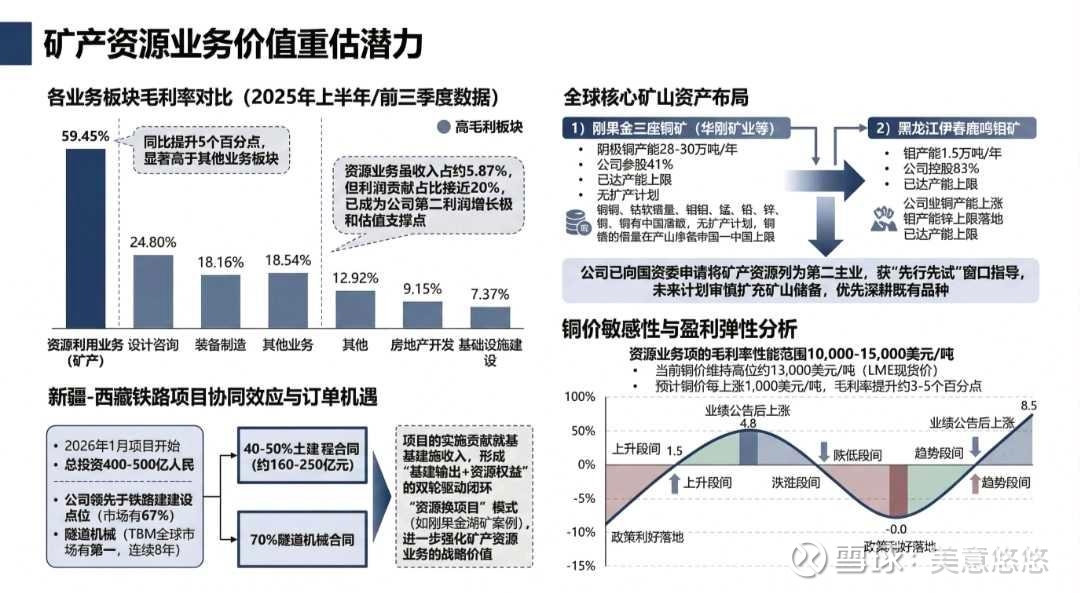

- 毛利率碾压级表现:2025年前三季度资源利用业务毛利率高达59.45%,同比提升5个百分点,是所有业务板块里最高的,远超设计咨询(24.80%)、装备制造(18.16%)等传统业务。

- 利润贡献已达20%:虽然收入占比仅5.87%,但利润贡献接近20%,已经是公司事实上的“第二主业”,国资委也给了“先行先试”窗口指导,未来会审慎扩储。

- 核心矿山资产硬得很:

- 刚果(金)三座铜矿:阴极铜产能28-30万吨/年,参股41%,满产无扩产计划,铜、钴储量在产山序居中国上限;

- 黑龙江伊春鹿鸣钼矿:钼产能1.5万吨/年,控股83%,满产,公司坐享铜价上涨弹性。

- 铜价敏感性极强:当前LME铜价约13,000美元/吨,每涨1,000美元/吨,矿业板块毛利率能提升3-5个百分点,利润弹性肉眼可见。

2. 海外业务:十五五战略重心,增速吊打国内

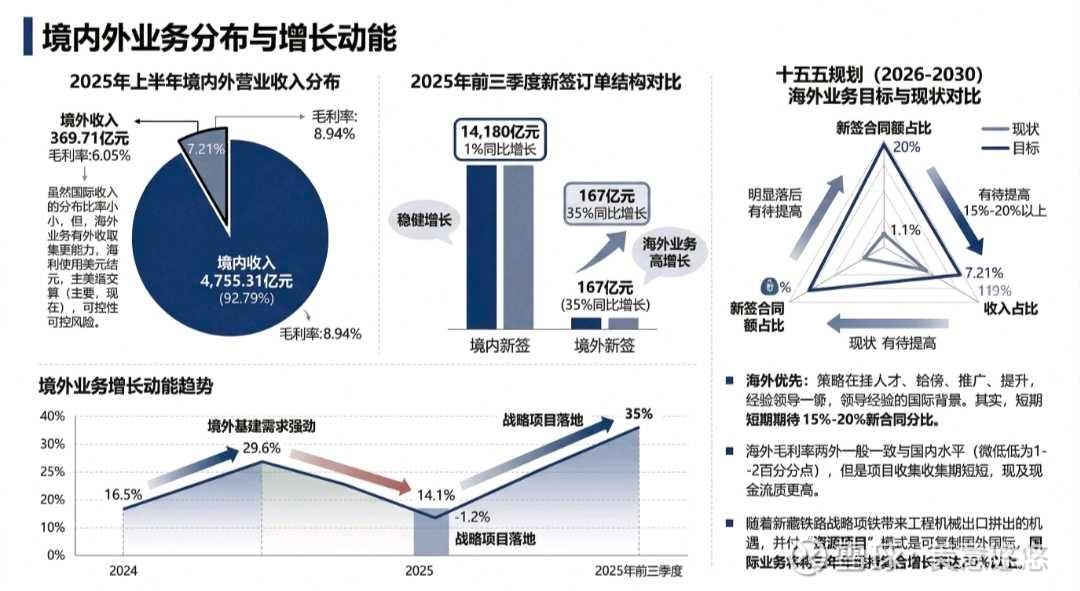

- 新签合同高增:2025年前三季度境外新签合同167亿元,同比+35%,远高于境内新签1%的增速;全年海外收入增长16.5%,是国内业务的数倍。

- 十四五目标清晰:目标将海外新签合同占比从当前1.1%提升至20%,收入占比从7.21%提升至10%以上,未来三年复合增速有望维持在20%+。

- “资源换项目”模式可复制:像刚果(金)铜矿案例一样,用基建输出换取资源权益,既赚工程钱,又享资源涨价红利,新藏铁路、中吉乌铁路等超级工程就是最好的试验场。

二、估值与安全边际:深度破净+高股息,向下空间几乎锁死

现在的中铁,估值已经跌到了“送钱”级别:

- A股估值:2025年PE约5.9倍,PB仅0.46倍,处于近十年分位数5%的历史低位;

- H股更夸张:FY26E PE仅0.2倍,股息率高达4.8%,A股股息率也有3.3%,比很多理财都香;

- 对比国际同行:法国万喜(Vinci)PB 2.2倍,中铁折价超过79%,市场对基建放缓和国企效率的担忧已经price in到极致。

更关键的是,公司资本管理在变积极:

- 2025年中期分红每股0.082元,分红率从2024年的15.7%提升至17%;

- 启动股份回购注销,进一步增厚每股收益,分红比例还在稳步提升。

高股息+低估值+回购,三重安全垫叠满,哪怕行业短期承压,股价也很难再深跌。

三、催化因素:2026年就是拐点之年

1. 基建政策托底:2026年基建投资预计+4%,新藏铁路(总投资4000-5000亿)、中吉乌铁路等超级项目落地,中铁有望拿到新藏线40-50%的土建合同和70%的隧道机械订单,直接贡献业绩增量。

2. 铜价周期向上:全球新能源、电网投资需求旺盛,铜价易涨难跌,矿业板块利润弹性会持续释放。

3. 海外业务放量:“一带一路”沿线国家基建需求强劲,中铁的“基建+资源”模式在东南亚、非洲具备极强复制性,新签合同占比提升会持续抬升估值中枢。

四、投资策略:如何布局这只“烟蒂+成长”标的?

1. 仓位建议

- 稳健型投资者:A/H股各配50%,H股吃高股息,A股吃估值修复弹性,总仓位控制在10%-15%,作为防御性配置;

- 进取型投资者:侧重H股,股息率近5%,估值更低,弹性更大,可适当提高至20%仓位,但需注意汇率波动。

2. 买入节奏

- 分批建仓:当前PB 0.46倍,已经是历史底部区间,可先建30%底仓;若因市场情绪或基建数据波动出现回调,逢低加仓至目标仓位;

- 长期持有:这是一只适合拿3-5年的标的,核心是赚“估值修复+业绩成长+高股息”的三重钱,不要被短期波动干扰。

3. 风险对冲

- 关注基建投资数据、铜价走势、海外项目地缘政治风险,若出现超预期恶化,可适当减仓;

- 用高股息对冲股价波动,长期持有下,复利效应会抹平短期回撤。

五、总结:被偏见掩盖的价值明珠

市场总喜欢给央企贴“低效、周期、没成长”的标签,但中国中铁正在用业绩证明:传统基建是基本盘,矿业是利润放大器,海外是未来增长引擎。

5.9倍PE、0.46倍PB、3.3%-4.8%的股息率,再加上矿业+海外的成长预期,这样的标的在A股里屈指可数。现在的中铁,就像2016年的中国神华,只是等待一个价值重估的契机——而2026年,大概率就是这个契机。

风险提示:基建投资低于预期、铜价大幅波动、海外项目地缘政治风险、应收账款回收风险。