奥克斯电气(2580.HK):空调全球化龙头,高股息+高成长的戴维斯双击机会

一、三十年深耕空调赛道,全球化布局驶入快车道

奥克斯自1994年创立以来,在空调行业摸爬滚打30余年,早已坐稳全球头部空调品牌的位置,2025年9月更是成功登陆港交所,完成资本化关键一步。

股权结构堪称“稳如磐石”:创始人郑坚江通过奥克斯控股持股超80%,管理层及核心员工持股平台合计持股约3%,大股东、管理层与投资者利益高度绑定,这种治理结构为长期稳健发展筑牢了根基,完全不用担心“内耗”拖后腿。

全球化布局是最大看点:

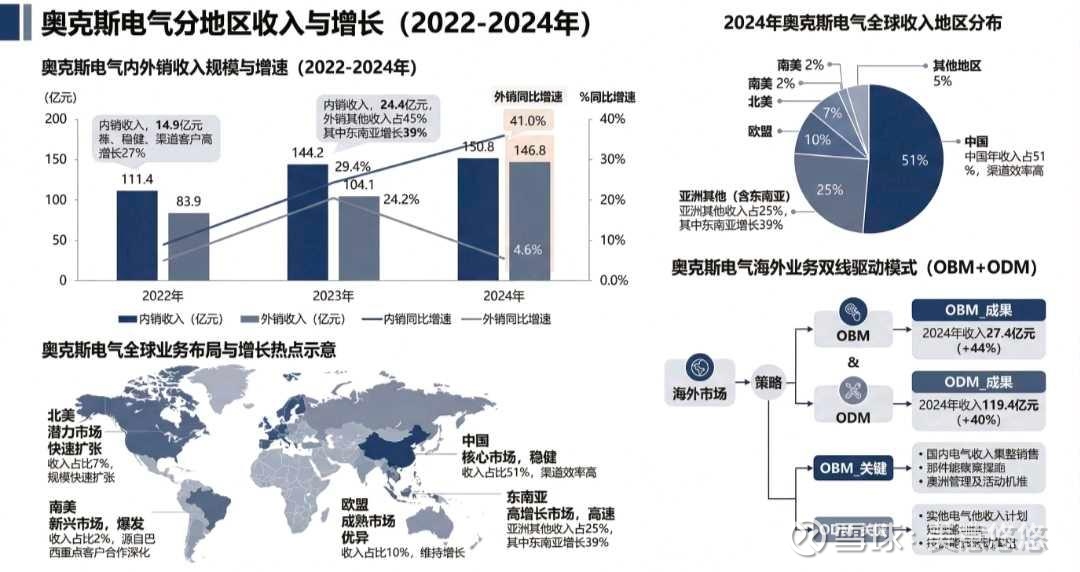

- 2024年中国市场仍是核心基本盘,收入占比51%,渠道效率高,基本盘稳固。

- 海外市场双线驱动(OBM+ODM),2024年OBM收入27.4亿元(+44%),ODM收入119.4亿元(+40%),增速双双爆表。

- 区域增长极具爆发力:东南亚是高增长引擎,亚洲其他收入占比25%,其中东南亚增速39%;北美潜力市场快速扩张,收入占比7%;欧盟成熟市场维持增长,收入占比10%;南美新兴市场爆发,收入占比2%,全球化版图多点开花。

二、财务表现:高增长+高股息,防御性与成长性兼备

1. 业绩高增,三年复合增速碾压行业

2022-2024年,公司营收从195.3亿跃升至297.6亿,三年复合增速23.4%,显著跑赢全球空调行业销量增速;归母净利润从14.42亿增长至29.10亿,2023年利润增速甚至超过收入增速,盈利质量扎实。

2025年上半年延续强势:实现收入200.85亿、归母净利润18.73亿,同比分别增长17%、5%;一季度更是亮眼,收入+27%、净利润+23%,增长韧性拉满。

2. 盈利能力稳健,高股息政策提供安全垫

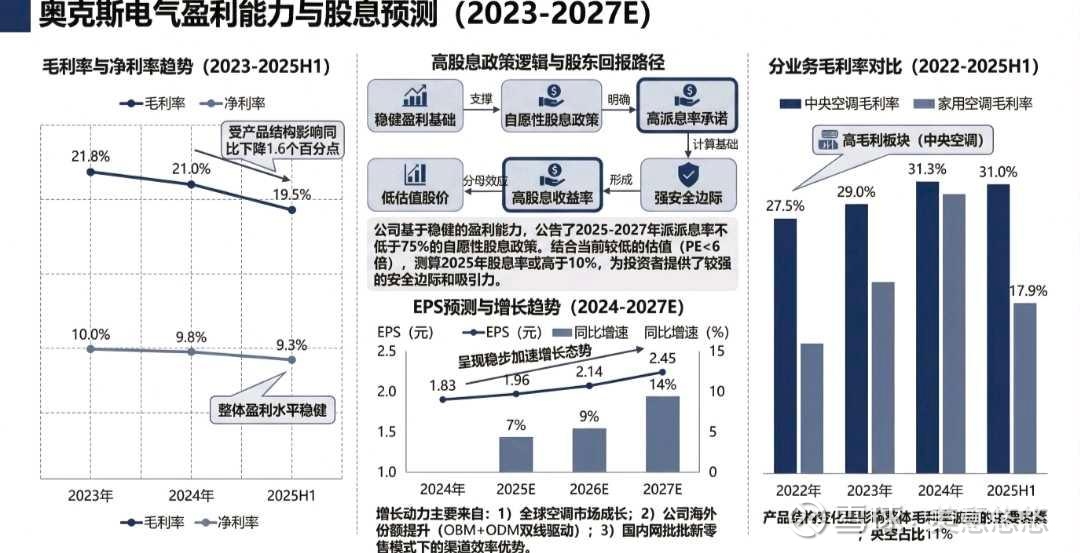

毛利率虽受产品结构影响略有波动(2023-2025H1分别为21.8%、21.0%、19.5%),但整体盈利水平依然稳健,其中高毛利的中央空调业务是核心亮点——2024年中央空调毛利率高达31.3%,显著优于家用空调,产品结构优化空间巨大。

高股息政策是最大的安全边际:公司公告2025-2027年派息率不低于75%,结合当前PE<6倍的低估估值,测算2025年股息率或超10%!在当前市场环境下,这种“高股息+低估值”的组合,简直是防御型投资者的心头好,进可攻退可守。

EPS预测也呈现稳步加速增长态势:2024-2027E分别为1.83元、1.96元、2.14元、2.45元,同比增速7%→9%→14%,成长属性逐步释放,未来业绩增长确定性强。

三、核心增长逻辑:全球化+产品结构升级双轮驱动

1. 全球化红利持续释放:OBM+ODM双线模式,既可以通过ODM快速放量抢占海外市场份额,又能通过OBM打造自有品牌,提升长期盈利能力。东南亚、北美等新兴市场需求旺盛,海外收入占比持续提升,将成为未来业绩增长的核心引擎。

2. 产品结构优化打开盈利空间:中央空调等高毛利业务占比逐步提升,对冲家用空调的价格竞争,带动整体毛利率企稳回升,盈利质量持续改善。

3. 渠道效率优势凸显:国内电商集采、线下渠道效率优化,海外本地化运营能力提升,渠道端的竞争力将进一步转化为市场份额和利润。

四、投资策略:把握低估+高股息+高成长的三重机会

1. 配置思路

- 长期价值投资者:当前PE<6倍,叠加2025-2027年派息率≥75%,股息率或超10%,具备极高的防御性配置价值,适合作为底仓长期持有,吃股息+赚成长。

- 成长型投资者:全球化布局加速,OBM+ODM双轮驱动,EPS稳步加速增长,未来业绩增长确定性强,有望迎来估值修复+业绩增长的戴维斯双击。

2. 风险提示

- 全球空调市场需求波动风险;

- 海外地缘政治、贸易壁垒风险;

- 原材料价格上涨挤压利润风险;

- 行业价格战加剧风险。

五、总结

奥克斯电气作为全球化空调龙头,三十年深耕铸就了扎实的基本盘,当前正处于“全球化加速+产品结构升级+高股息兜底”的黄金发展期。在市场风格偏向防御+成长的当下,这种“低估值、高股息、高成长”的标的,无疑是极具性价比的配置选择,值得重点关注。

风险提示:本文仅为个人观点,不构成任何投资建议,股市有风险,投资需谨慎。