奥克斯电气:被低估的空调巨头,10%股息率+智能化突围,如何布局?

一、行业格局:全球前五,家用分体式空调七年稳居前三

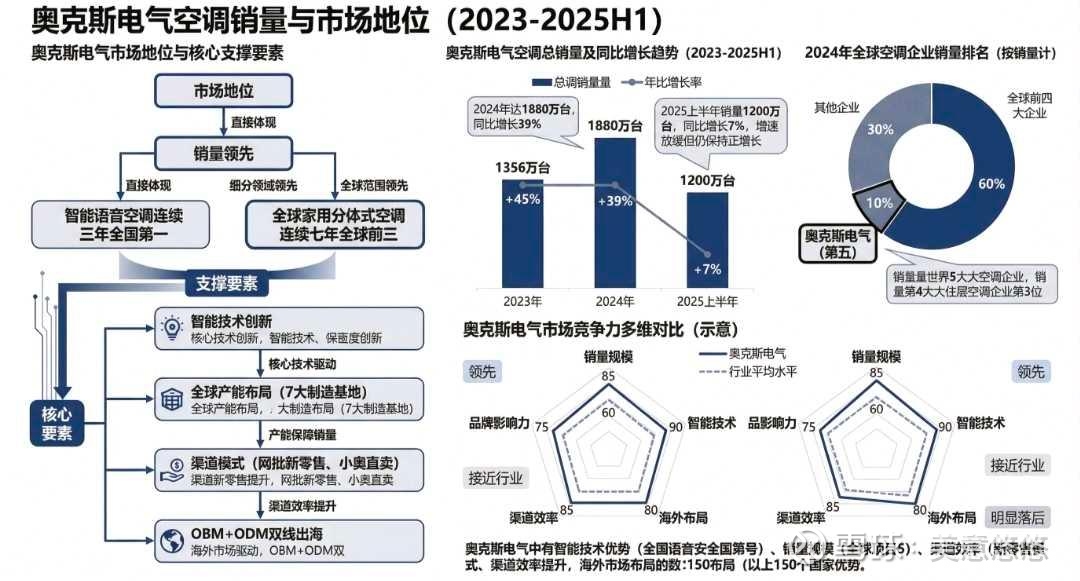

奥克斯电气在空调赛道的地位,用一句话概括就是:国内智能语音空调三连冠,全球家用分体式空调七年稳居前三。

从销量数据看:

- 2023年销量1356万台,同比+45%

- 2024年销量1880万台,同比+39%

- 2025上半年销量1200万台,同比+7%(增速放缓但仍正增长)

2024年全球空调企业销量排名中,奥克斯位列全球第五,同时是全球第四大大住房层空调企业,在150+国家完成布局,海外市场OBM+ODM双线出海,成长弹性十足。

在核心竞争力上,奥克斯的雷达图已经说明一切:

- 领先项:销量规模(85分)、智能技术(90分)

- 接近行业:品牌影响力(75分)、渠道效率(85分)

- 明显落后:海外布局(80分,仍在快速追赶中)

这种“智能技术+渠道效率”双优的结构,在空调存量竞争时代,恰恰是最值钱的壁垒。

二、核心壁垒:网批新零售+智能化,构建不可复制的护城河

1. 渠道护城河:行业首创“网批新零售”,效率碾压同行

2017年奥克斯就率先搞出“网批新零售模式”,通过“小奥直卖”+“小奥管家”系统,把线上线下渠道彻底融合扁平化。

- 砍掉冗余渠道层级,终端价格管控更稳

- 经销商响应市场速度更快,库存周转更优

- 这套模式已经成功复制到马来西亚、泰国、美国等海外市场,为全球化铺路

在渠道效率这一项,奥克斯得分85分,远超行业平均水平,这是它在价格战中能稳住利润的关键。

2. 智能化战略:2026年全面升级,从卖空调到卖“全屋空气生态”

奥克斯明确“智能空调首选品牌”定位,2022-2024年智能语音空调连续三年全国销量第一,这是实打实的用户心智占领。

2026年战略更是直指行业天花板:

- 产品端:推出空气管家·极梦系列、卿尊Pro智能空调,搭载8大智能科技(智能语音、智能省电、智能互联等),从单品功能向全屋空气生态进化

- 服务端:2026年1月1日起,家用空调全系整机10年免费包修+“365天只换不修”,直接把行业服务标准拉满

- 渠道端:八大维度全面升级,构建“品质好、秩序好、服务好”的三好生态

智能化+服务升级,本质是从“卖硬件”向“卖体验”转型,这会直接抬升品牌溢价,打开中长期盈利空间。

三、投资价值:低估值+高股息,安全边际与成长弹性兼备

1. 估值与盈利:被严重低估的现金牛

机构预测:

- 2025-2027年EPS分别为1.96元、2.14元、2.45元,同比增速7%、9%、14%

- 给予2025年10倍PE估值,目标价21.30港元,首次覆盖“优于大市”评级

而当前市场给的估值:股息率超10%,估值低于6倍PE,这是什么概念?

- 股息率已经超过很多固收产品,相当于“买股票拿债息”

- 6倍PE对应不到2倍PB,在家电板块里属于绝对低估区间

- 只要盈利增速稳住,估值修复+业绩增长的戴维斯双击空间巨大

2. 核心投资逻辑:三重驱动共振

1. 低估值高股息:安全边际极高,即便行业景气度波动,高股息也能托底股价,适合长期价值投资者

2. 海外成长弹性:OBM+ODM双轮驱动,东南亚、南美等新兴市场空调渗透率低,未来3-5年是高增长窗口期

3. 智能化差异化:语音空调领先优势明显,2026战略推动品牌升级,有望打开盈利天花板

3. 风险提示(必须正视)

- 国内空调需求不及预期,存量市场竞争加剧

- 原材料价格波动、汇率波动影响海外业务利润

- 智能化转型不及预期,品牌溢价提升缓慢

四、投资策略:如何布局奥克斯电气?

1. 仓位建议

- 稳健型投资者:建议配置5%-10%仓位,作为高股息底仓,享受稳定分红+估值修复

- 成长型投资者:可逢低布局10%-15%仓位,博弈海外市场放量+智能化升级带来的业绩弹性

2. 买入时点

- 左侧布局:当前估值处于历史低位,股息率超10%,适合分批建仓,摊薄成本

- 右侧确认:等待2025年中报/三季报验证海外销量增速、智能化产品毛利率提升信号,再加仓

3. 持有逻辑

- 短期看:高股息托底,估值修复行情

- 中期看:海外市场放量,OBM占比提升

- 长期看:智能化转型成功,品牌溢价抬升,打开成长天花板

五、总结:奥克斯电气,被遗忘的空调“隐形冠军”

在空调行业内卷加剧的今天,奥克斯电气用渠道效率+智能化+高股息,走出了一条差异化路线。

- 它不是最耀眼的龙头,但却是最稳健、最具性价比的标的之一

- 10%的股息率提供了足够安全垫,海外+智能化又打开了成长想象空间

- 对于追求“稳健收益+成长弹性”的投资者,奥克斯电气值得重点关注

风险提示:本文仅为个人投资分析,不构成任何投资建议,股市有风险,投资需谨慎。