三只超级安全的加拿大股息收益股

可靠的收入是投资者的“圣杯”。当市场波动时,具备超高安全性的股息能让你从容应对,并持续获得收益。对于注重股息安全性和可靠性的投资者来说,下面这三家加拿大龙头企业不仅是稳健的股息股票,派息能力也具备足够的安全性,值得关注:

1. Pembina Pipeline(TSX: PPL)

Pembina Pipeline是一家多元化的能源中游运营商,覆盖管道、天然气处理及加拿大西部的出口业务。核心优势在于受益于能源需求回升,能够锁定长期低风险的现金流,并且拥有理想的收费型业务模式。公司股息率约为5.5%,管理层近期强化了增长与稳定举措。

近期动态方面,公司报告第二季度调整后EBITDA(息税折旧摊销前利润)超过10亿加元并小幅上调了全年指引,表明现金流预期稳健。同时,通过Prince Rupert升级项目及一项长期收费协议,锁定了高达每日5万桶的丙烷出口能力。此外,与原住民Haisla Nation合作的Cedar LNG项目正在推进,关键管道扩建项目也进入最终投资决策阶段,增长路径清晰。对于这种类监管现金流而言,当前估值合理。

2. 宏利金融(TSX: MFC)

宏利金融是加拿大最大的保险及财富管理机构之一,深耕亚洲及北美市场。公司核心优势体现在发展轻资本业务的同时保持了强劲的资产负债表,股息率略高于4%,且派息政策留有充足的提升空间。

过去一年,公司股价上涨约18%,驱动力包括两位数的收入增长以及业务组合抗市场波动性增强。短期内,公司的盈利动能预计将继续来源于财富管理和保险业务,而稳定的利率将支撑投资收入的同时不会对保单负债造成压力。下一步值得关注的是资本配置策略:宏利金融拥有足够规模,能够在盈利增长的同时持续回购股票并提高股息,但会权衡亚洲高增长市场的投资。

3. 永明金融(TSX: SLF)

永明金融是一家全球保险巨头,在资产管理、团体福利及快速增长的亚洲市场处于领先地位。公司核心优势在于稳健的股息率(约4.5%)和卓越的资本实力,LICAT(寿险资本充足测试)比率高达151%,因此即使是在市场波动时期仍能持续回报股东。

公司股价过去一年上涨了约13%,最近一个季度的净收入持续增长,股本回报率(ROE)接近20%。此外,公司管理层今年积极实施股票回购。主要的增长催化剂包括稳定的资产管理资金流入,团体健康需求以及亚洲地区不断增长的银行保险销售。公司当前估值也颇具吸引力,对于一个能实现两位数ROE的知名企业,前瞻市盈率处于较低的两位数水平。主要风险在于与市场挂钩的收费收入以及信贷的恶化,但公司多元化的业务组合有助于平滑这些风险。

投资逻辑

组合这三家企业可构建抵御宏观风险的收入组合:PPL绑定长期能源基建的合约现金流,MFC低价布局全球保险成长股,SLF提供高品质业务,雄厚的资本实力,以及有粘性的收费业务。综合股息率显著高于市场水平,并且背后有稳定多元的盈利引擎支撑。

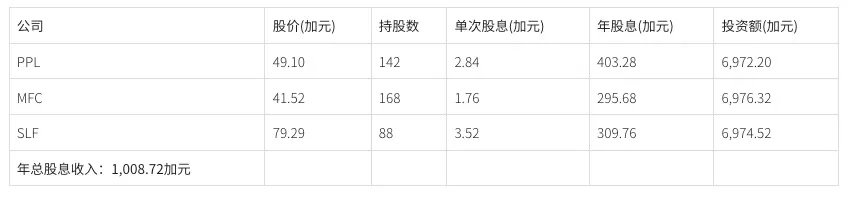

股息收益测算(基于21,000加元投资):

总结:没有股息是零风险的。但如果需要可规划的长线收入,这三家公司可以显著提升胜率。作为未来十年的“买入持有”型核心资产,Pembina、宏利和永明是明智的起步之选,收获股息,积累复利,让时间创造价值。