没事儿多了解一只股票——苏盐井神

江苏苏盐井神股份有限公司(股票代码:603299)是江苏省盐业集团有限责任公司控股的上市企业,成立于2001年4月6日,2015年12月31日在上交所主板上市。作为全国食盐定点生产企业和中国制盐行业十强企业,公司正经历从传统盐业向"盐+储能"双轮驱动的转型升级,展现出显著的资源禀赋和技术优势。2025年前三季度,公司实现营收33.57亿元,净利润4.17亿元,虽同比有所下滑,但其盐穴储能业务开始贡献利润,标志着转型战略初见成效。本文将从公司基本情况、业务结构与核心竞争力、财务状况与市场表现以及战略规划与未来前景四个方面进行全面分析。

一、公司基本情况与背景

1. 历史沿革与股权结构

江苏苏盐井神股份有限公司前身为江苏省井神盐业有限公司,2009年12月25日整体变更设立"江苏井神盐化股份有限公司",2010年3月改制组建为股份制公司,2015年12月31日在上交所上市。公司实际控制人为江苏省国资委,江苏省盐业集团有限责任公司为控股股东,持股比例达62.46%。江苏省盐业集团由江苏省人民政府(持股75%)和江苏省国有资本投资运营集团(持股25%)共同持股,是江苏省属国有独资企业,副厅级建制,同时挂江苏省盐务管理局牌子。

公司注册地址位于江苏省淮安市淮安区海棠大道18号,法定代表人为吴旭峰。截至2025年9月30日,公司总人数4200余人,现有在岗员工3900余人,资产总额106.71亿元,资产负债率38.47%,处于稳健水平。

2. 资源禀赋与产业布局

苏盐井神拥有9个优质大中型盐矿采矿权,总面积近30平方公里,矿藏品质高,矿体深埋地下1000米以上,盐层厚度500米左右,保有资源储量约120亿吨,年许可开采量约1200万吨。公司依托丰富的盐矿资源,构建了"盐-碱-钙-电-热"循环经济产业链,形成了以淮安、徐州、盐城为核心的生产基地。

2022年以来,公司积极布局"盐+储能"战略,与中国石油储气库公司合资成立江苏国能石油天然气有限公司,推进张兴储气库项目建设,并于2024年12月6日启动全球最大单体制盐装置工程——储气库卤水制盐综合利用项目。2024年9月,公司新设全资子公司江苏苏盐产业技术研究院有限公司,注册资本1000万元,聚焦盐化工与盐穴综合利用领域,标志着公司从传统盐业向科技驱动型企业的战略转型。

二、业务结构与核心竞争力

1. 主营业务构成

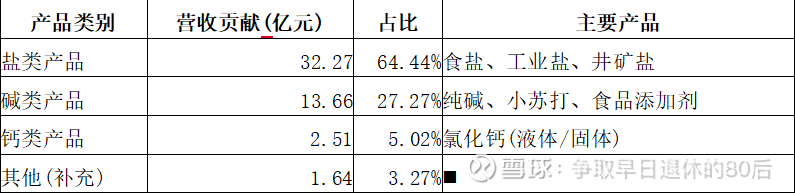

苏盐井神的主营业务涵盖三大板块:盐类产品、碱类产品和钙类产品,2025年前三季度营收构成如下:

公司拥有食盐、工业盐、纯碱、小苏打、氯化钙等完整产品线,其中食盐产能150万吨/年,工业盐产能500万吨/年,纯碱产能75万吨/年,氯化钙产能35万吨/年,年总产量超800万吨。2024年,公司盐及盐化产品产销超860万吨,应税开票首破百亿,入选国家级智能制造示范工厂。

2. 核心技术优势

作为国家高新技术企业和国家企业技术中心,苏盐井神在技术创新方面具有显著优势。截至2025年中报,公司累计获得授权专利91项,其中盐穴储能相关专利10项申请,5项授权。公司自主研发的三大核心技术构成其在行业中的原创性竞争力:

井下循环制碱工艺:入选《石化绿色工艺名录(2020年版)》,成为新建合成纯碱项目唯一允许采用的工艺技术,吨碱制造成本比同类企业低约330元/吨,2024年成本为1270元/吨,低于行业平均1600元/吨。

连通井建造大型储气库关键技术:攻克了层状低品位盐矿建造大型储气库的世界难题,通过"一注一排"连通井技术方案,实现了盐穴储气库的工程化应用。

岩盐水溶法充填开采技术:填补了国内盐矿采空区处理技术的空白,被列入国家自然资源部矿产资源节约与综合利用先进适用技术推广目录。

3. 盐穴储能业务布局

盐穴储能业务是公司"盐+储能"战略的核心,主要包括三类:盐穴天然气储气、盐穴压缩空气储能和盐穴小分子气体储备。具体项目进展如下:

张兴储气库项目:总投资65亿元,被列为2022年国家能源局储气设施新开工重点项目。项目分三期建设,一期工程库容气量超过6亿方,2023年10月19日一期(一阶段)顺利投运,累计注气量达545万立方米;2024年8月20日一期(二阶段)完成72小时注气排卤试运行,日注气能力跃升至100万立方米,累计注气量达1.49亿立方米。项目二期规划为10亿立方米库容,预计2026年全部建成。

600MW盐穴压缩空气储能项目:与江苏国信集团合资建设,1号机组于2025年7月建成投运,实现顶峰保供,预计首年净利润约1.5亿-2亿元,长期规划的2GW项目群若技术效率提升至75%,净利润有望达5亿-8亿元/年。

盐穴小分子气体储备中心项目:与杨春和院士团队合作,推进盐穴储氢储氦储废关键技术研究,已取得"沉渣空隙储气扩容关键技术"成果,预计2025年底投产。

三、财务状况与市场表现

1. 财务指标分析

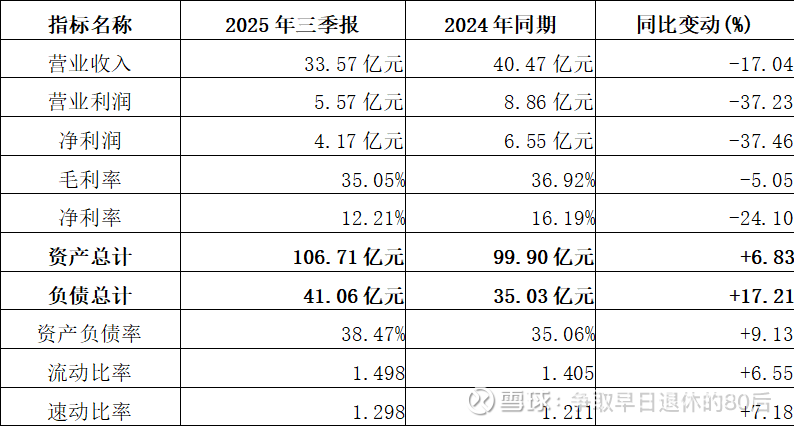

2025年前三季度,公司财务表现如下:

公司资产负债率虽小幅上升,但流动比率和速动比率均有提升,显示短期偿债能力增强。截至2025年9月30日,公司现金及现金等价物43.2亿元,有息负债降至21.3亿元,其中一年内到期仅3.95亿元,经营性现金流14.2亿元,覆盖利息(1.8亿元)及短期债务后,财务压力分散至2035年后,财务状况总体稳健。

2. 盐化工产品市场地位

在制盐行业,苏盐井神是华东地区盐业龙头企业,拥有显著的区位和成本优势:

食盐领域:2021年市场份额约9.4%,2024年食盐产能提升至150万吨/年,占江苏本地消费量(209万吨)的71.8%,通过38个储备库实现"3个月轮换制",保障长三角数亿人食盐安全。"淮盐"品牌入选中华老字号,高端盐产品占比提升至23%,吨价较普通盐高15%。

工业盐领域:2024年产量612万吨,受益于江苏化工产业集聚(全省年用盐1450万吨,占全国1/6),本地销量占比超80%。尽管全国工业盐产能过剩(2024年1.05亿吨),但苏盐凭借"井矿盐成本优势"(完全成本较海盐低120元/吨),在华东市场市占率提升至6.2%。

纯碱领域:2024年纯碱价格从2800元/吨回落至1800元/吨,但公司75万吨/年井下循环制碱产能满产,成本1270元/吨(低于行业平均1600元/吨),吨毛利仍达530元,2025年计划通过技术优化将成本降至1200元/吨。

3. 储能业务财务贡献

储能业务作为公司第二增长曲线,开始贡献利润:

张兴储气库项目:2024年注气量达6798万立方米,2025年上半年累计注气3435.14万方,预计2025年全年贡献营收2.3亿元,毛利率达45%。

压缩空气储能项目:600MW项目首台机组2025年7月投运,预计年净利润约1.5亿-2亿元,主要通过峰谷价差套利(年收益约4.2亿元)、辅助服务(收益1亿-2亿元/年)和容量租赁(收益5000万-1亿元/年)获取收益。

盐穴小分子气体储备中心:2025年底投产后,预计储氦业务2025年商业化运营后利润4亿元(基于假设单价150元/立方米、储气量1000万立方米、毛利率50%计算)。

4. 投资者评价与市场表现

2025年10月,公司主体信用评级获东方金诚评定为AAA,评级展望为稳定,成为盐行业最高评级,直接推动当日股价上涨5.93%,收盘报12.32元,最新总市值达到96.3亿元。截至2025年9月30日,A股股东户数2.58万,较上期增加0.53%,机构投资者关注度提升。

分析师预期2025年净利润7.08亿元,每股收益均值0.9元,但2025年前三季度实际净利润4.17亿元,同比下降37.46%,显示业绩压力。然而,公司毛利率35.05%,仍高于行业平均23.23%,且资产负债率38.47%,低于化工及储能可比公司均值,估值约10倍PE,处于历史低位,具备估值修复空间。

四、战略规划与未来发展前景

1. "盐+储能"双轮驱动战略

苏盐井神"十四五"战略规划明确以"建设国际一流盐行业领军企业"为愿景,实施六大战略:

生态集约战略:推进绿色矿山建设,优化资源利用效率

创新驱动战略:加大研发投入,保持技术领先优势

品牌引领战略:提升"淮盐"品牌价值,扩大高端产品占比

延链发展战略:构建"盐-碱-钙-电-热"循环经济产业链

人兴企业战略:加强人才队伍建设,提升管理效能

资本运营战略:优化资本结构,支持战略项目实施

公司正全力构建"盐+储能"产业发展新格局,目标是到2029年完成张兴储气库31.26亿立方米库容建设,成为全国最大的盐穴储气库;到2030年形成2GW盐穴压缩空气储能项目群,实现"千万吨级盐化产品产能和百亿方级储气库"两大产业链条的协同发展。

2. 盐业业务前景展望

在盐业业务方面,公司面临行业竞争加剧和产能过剩的挑战,但也存在结构性机会:

行业整合机遇:2024年全国盐业销售收入681亿元,同比下降6.4%;利润总额78亿元,较上年微降1.3%。批发企业利润首次超过制盐企业(批发企业41亿元 vs 制盐企业37亿元),反映行业整合趋势。江苏省盐业集团2025年推进市级盐业公司跨区域整合,成立5个区域营销管理中心,为苏盐井神优化销售网络提供契机。

高端化转型:公司食盐产品结构持续优化,高端盐产品占比提升至23%,计划2025年进一步提升至30%,通过差异化竞争维持较高毛利率。

产能扩张计划:公司计划未来3-5年将盐化产品产能提升至1200万吨/年,成为全国盐行业头部企业,年销售额有望突破150亿元。

3. 储能业务发展前景

储能业务是公司未来增长的核心引擎,市场前景广阔:

市场规模预测:2026年中国储能装机规模有望突破200GWh,同比增长114%;盐穴储能因建设周期短(1-2年)、存储安全、环境友好以及投资和运营成本低等优势,将成为储能领域的重要力量。

盈利模式多元化:盐穴储能可通过峰谷价差套利、参与辅助服务市场(调峰、调频)、延缓基础设施投资等多渠道获取收益;公司600MW压缩空气储能项目首年净利润约1.5亿-2亿元,规模化后(如2GW项目群)有望达5亿-8亿元/年。

技术壁垒与先发优势:公司首创的"连通井盐穴储气技术"攻克了层状低品位盐矿建造大型储气库的世界难题,已获国家能源局支持和6.5亿元中央基建基金补贴,形成显著的技术壁垒和先发优势。

4. 盐穴储能项目经济效益预测

根据市场分析,苏盐井神盐穴储能业务未来几年的经济效益预测如下:

张兴储气库项目:一期工程(6亿方库容)预计2026年全部建成,年利润约4000万元;二期工程(10亿方库容)完成后,年利润有望达1亿元;三期工程(总库容30亿方)建成后,年利润可能达2-3亿元。

压缩空气储能项目:600MW项目首台机组2025年投产,预计年净利润约1.5亿-2亿元;若2GW项目群全部建成,年净利润有望达5亿-8亿元。

盐穴小分子气体储备中心:储氦业务2025年商业化运营后,预计年利润4亿元;若2026年储气量提升至3000万立方米,年利润可能达8亿元;2027年储气量达5000万立方米时,年利润或达12亿元。

综合来看,公司管理层提出"3-5年内净利润突破30亿元"的目标,若储能业务如期放量并带来服务性收入,这一目标虽具挑战性,却为公司提供了额外增长期权。在保守情景下,公司2025-2027年归母净利CAGR约15%,2027年净利有望站上10亿元台阶。

五、结论与展望

江苏苏盐井神股份有限公司作为华东地区盐业龙头企业,拥有丰富的盐矿资源和技术优势,正积极向"盐+储能"双轮驱动的战略转型。在传统盐业业务面临行业整合和产能过剩挑战的同时,公司依托自有盐穴资源,发展盐穴储能业务,打造新的增长点。公司2025年前三季度业绩虽有下滑,但储能业务已开始贡献利润,未来发展前景广阔。

从短期看(2025-2026年),公司盐业业务将通过产能优化和产品结构升级实现稳定发展,储能业务净利润预计在0.5亿-2亿元/年,主要来自首台机组及张兴储气库项目。从中期看(2027-2030年),随着储能项目规模化落地及技术优化,储能业务净利润有望提升至5亿-8亿元/年,成为公司第二增长曲线。从长期看,若公司能够实现盐业资产整合和储能业务全面商业化,"千万吨级盐化产品产能和百亿方级储气库"两大产业链条的协同发展将为公司带来更广阔的发展空间。

苏盐井神的"盐+储能"战略转型不仅顺应了国家能源安全和"双碳"目标的大方向,也充分发挥了公司自身资源和技术优势,为公司未来发展注入了强劲动力。尽管短期业绩承压,但随着储能项目的逐步投产和盐业业务的结构调整,公司有望实现高质量发展,成为中国盐行业的领军企业和盐穴储能领域的先行者。

本文包含AI生成内容,不构成投资建议,本人亦暂不持有该股票。