没事儿多了解一只股票22——威领股份

威领新能源股份有限公司(股票代码:002667,曾用名"鞍重股份")是一家经历深刻战略转型的上市公司,从传统矿山机械制造企业成功转型为以锂电材料产业链为主体的新能源资源公司。公司于2012年在深交所上市,2023年6月正式更名为威领新能源股份有限公司,标志着其从鞍重股份时代向新能源资源领域的全面进军。2025年11月,公司控股股东上海领亿新材料有限公司与股东温萍签署《股份转让协议》,拟将7.76%股份转让给西藏山南锑金资源有限公司,公司实际控制权面临变更。

核心要点:

• 公司已完成从矿山机械制造向锂电材料产业链的战略转型,但面临锂价低迷导致的业绩压力

• 财务状况严峻,2025年三季度资产负债率达84.15%,远高于行业平均水平,存在较高偿债风险

• 锂云母提锂成本劣势明显(6.5-12万元/吨),与盐湖提锂(3.5-5万元/吨)相比缺乏竞争力

• 2025年收购嘉宇矿业74.3%股权,切入锡、钨等高附加值金属领域,形成"多金属+新能源"双轮驱动

• 控制权拟变更为兴业银锡旗下山南锑金,可能通过技术协同和资源整合改善公司经营状况

• 公司市盈率为负值,市净率高达10.64倍,反映市场对其基本面的担忧

一、公司背景与发展历程

1. 历史沿革

威领股份前身是成立于1994年10月13日的鞍山市重型矿山机器厂,2007年更名为鞍山重型矿山机器有限公司,2012年3月29日在深交所中小企业板上市,证券简称为"鞍重股份"。公司长期专注于工矿用振动筛等设备的研发、制造与销售,曾是中国最大的振动筛厂家之一,产品远销日本、韩国、土耳其、法国、印度、赞比亚等30多个国家。

2020年10月,公司控股股东由杨永柱、温萍变更为上海领亿新材料有限公司,实际控制人变更为黄达。2021年11月,公司出资设立以碳酸锂生产、加工、销售为主要业务的领能锂业,2022年1月收购领辉科技70%股权,拓展至锂云母选矿业务,具备年选矿产能120万吨。2023年6月12日,公司更名为"威领新能源股份有限公司",证券简称变更为"威领股份",标志着公司战略转型的正式完成。2023年9月,公司注册地迁至湖南省郴州市,进一步深化在新能源领域的布局。

2. 业务转型路径

公司转型路径清晰,从矿山机械制造向新能源锂电材料产业链延伸,再拓展至多金属矿产领域:

• 2021年11月:设立领能锂业,切入碳酸锂生产环节

• 2022年1月:收购领辉科技70%股权,拓展锂云母选矿业务,具备年选矿产能120万吨

• 2023年6月:正式更名为威领新能源股份有限公司,战略聚焦新能源锂电材料产业链

• 2023年9月:注册地迁至湖南郴州,依托当地锂矿资源优势和产业集群

• 2025年4月:通过法拍收购嘉宇矿业74.3%股权,业务拓展至钨锡铅锌矿开采,形成"采矿+选矿+基础锂电原料生产"纵向一体化产业链

二、财务状况分析

1. 收入与利润表现

公司财务状况呈现明显的转型阵痛特征:

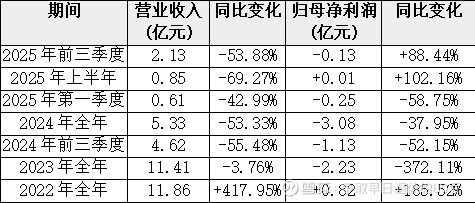

从上表可见,公司2022年因锂资源业务并表实现营收417.95%的高速增长,但2023年后受碳酸锂价格持续低迷影响,业绩出现大幅下滑。2023年至2024年累计亏损5.56亿元,自2023年第二季度至2025年第一季度连续亏损8个季度。2025年业绩虽同比减亏,但扣非净利润仍为-9181.12万元,显示主营业务盈利能力尚未根本改善。

2. 资产负债状况

公司资产负债结构恶化明显:

• 资产负债率:从2023年末的45.39%飙升至2025年三季度末的84.15%,远高于行业平均水平46.18%,偿债压力巨大

• 担保情况:截至2026年3月3日,公司对控股子公司的担保余额为83,406.618181万元,占最近一期经审计净资产的228.22%,存在较大或有负债风险

• 货币资金与流动负债:2025年三季度末货币资金/流动负债仅为5.42%,近3年经营活动产生的现金流净额均值为负,短期偿债能力薄弱

3. 毛利率与盈利能力

公司盈利能力指标表现不佳:

• 毛利率:2025年三季度仅为6.03%,同比下降14.18个百分点,远低于行业平均的26.77%,反映出产品附加值不高

• ROIC:中位数仅为0.19%,历史最差年份2024年ROIC为-27.98%,投资回报率极低

• 费用控制:2025年三季度销售费用、管理费用和财务费用合计1.2亿元,三费占营收比例达56.09%,同比增幅高达110.18%,运营成本控制面临严峻挑战

三、主营业务分析

1. 锂资源业务

锂资源业务是公司转型后的核心业务板块,但面临严峻挑战:

• 产能与成本:拥有80万吨锂云母选矿产能和1万吨碳酸锂冶炼产能,在建4万吨碳酸锂冶炼产能因资金问题处于停缓建状态。锂云母提锂成本为6.5-12万元/吨,远高于盐湖提锂(3.5-5万元/吨)和锂辉石提锂(500-700美元/吨)

• 技术优势:子公司领辉科技拥有44项专利授权(含8项发明专利),开发"弱磁除铁-磁性分离-重浮联合"新工艺技术,可解决低品位钽铌锂矿的分离难题

• 行业地位:2025年三季度营收2.13亿元,行业排名54/58,远低于行业平均水平

• 市场环境:2025年全球碳酸锂产量预计达155-160万吨,需求约154.6万吨,供需基本平衡但价格中枢下移,预计在5.5-9万元/吨区间波动

2. 多金属矿产业务

2025年收购嘉宇矿业是公司战略转型的关键一步:

• 资源储量:嘉宇矿业拥有湖南临武铁砂坪矿区采矿权,锡矿石290.2万吨、铅矿石139.8万吨、锌矿石37.4万吨、钨矿石34万吨,年开采规模30万吨

• 应用领域:锡广泛应用于半导体封装、光伏焊带;钨是军工、航空航天高温合金的核心材料,具有高附加值特性

• 战略意义:此次收购标志着公司从单一锂电产业链向"多金属+新能源"的战略转型,通过布局高附加值金属领域对冲锂价周期波动风险

• 协同效应:嘉宇矿业于2025年6月实现复工复产,威领股份将锂矿开发中的浮选工艺和尾矿处理技术应用于嘉宇矿业,预计产能利用率可提高30%

3. 重型机械制造业务

传统振动筛业务虽仍是公司重要收入来源,但面临行业竞争加剧和毛利率下滑的挑战:

• 产品系列:拥有振动筛20多个系列、500多种规格,主导制定中国23项振动筛行业标准中的13项,拥有多项专利

• 客户基础:客户包括神华集团、西山煤电、宝钢集团等行业龙头企业,在煤炭、钢铁、矿山、筑路等领域积累良好口碑

• 毛利率表现:2025年三季度毛利率仅6.03%,远低于行业平均的17.29%,反映传统机械业务盈利能力大幅下滑

• 行业地位:2025年三季度净利润-1664.62万元,行业排名56/58,盈利能力处于行业末位

四、控制权变更影响分析

1. 控制权变更背景

2025年11月28日,公司控股股东上海领亿新材料有限公司与股东温萍签署《股份转让协议》,拟将合计持有的2023.38万股股份(占总股本7.76%)转让给西藏山南锑金资源有限公司,交易总价3.08亿元,交易单价15.21元/股(较当时股价折价约6%)。此次交易完成后,山南锑金将成为公司第一大股东,并通过改组董事会取得实际控制权。

2. 新控股股东背景

西藏山南锑金资源有限公司成立于2025年5月20日,注册资本1000万元,法定代表人为张国新,系兴业银锡矿业股份有限公司(股票代码:000426)的全资子公司。兴业银锡实控人为内蒙古矿业富豪吉兴业,主要从事有色金属及贵金属采选与冶炼业务,2025年前三季度实现营业收入40.99亿元,归母净利润13.64亿元,资产负债率43.94%,财务状况良好。

兴业银锡旗下拥有西乌珠穆沁旗银漫矿业(国内最大白银生产矿山之一)、正镶白旗乾金达矿业、内蒙古兴业集团融冠矿业、唐河时代矿业等多家矿业公司,资源优势明显。公司表示,控股威领股份有利于丰富业务布局,实现产业整合,形成"主业领先、储备丰富、科技一流、国际知名"的矿业公司。

3. 控制权变更条件

此次股份转让附带多项前提条件,显示交易存在一定不确定性:

• 威领股份2025年度财务报表需被年审会计师出具标准无保留意见

• 2025年度实现扣除后的营业收入不低于3亿元

• 若上述条件未在2026年2月28日前满足,山南锑金有权单方解除协议

截至2025年三季度,威领股份累计实现营业收入2.13亿元,距离3亿元目标仍有较大差距,交易能否顺利完成存在疑问。

4. 战略协同潜力

若控制权变更顺利完成,可能带来以下战略协同:

• 资源协同:兴业银锡的白银、锡、铅锌资源与威领股份的锂、钨资源结合,可构建多元化资源平台,降低单一金属价格波动风险

• 技术协同:兴业银锡的选矿、冶炼经验可能优化威领股份高成本锂云母提锂工艺,降低生产成本

• 资金协同:兴业银锡良好的财务状况可能为威领股份在建的4万吨碳酸锂产能项目提供资金支持,解决其资金链紧张问题

• 资产整合:兴业银锡表示不排除将旗下部分项目注入威领股份体内,实现资源优化配置

五、发展前景与投资价值评估

1. 锂资源业务前景

锂资源业务面临严峻挑战,但仍有潜在改善空间:

• 短期压力:2025年碳酸锂价格预计在5.5-9万元/吨区间波动,而威领股份锂云母提锂成本为6.5-12万元/吨,仍处于成本劣势,业务亏损可能持续

• 长期机会:全球锂资源供给规划几乎断档,预计2026年将达成实质上的供需平衡,随后快速进入紧平衡及短缺状态,价格有望回升

• 成本优化:公司计划通过技术改进将锂云母提锂成本降至8万元/吨以下,若能实现,将在锂价回升时获得更好盈利

• 产能释放:若控制权变更后获得兴业银锡支持,在建4万吨碳酸锂产能可能重启,但需关注资金来源和产能释放时间表

2. 多金属矿产业务前景

多金属矿产业务是公司新的增长点:

• 资源价值:锡价当前处于25-26万元/吨高位,钨合金毛利率达45%,远高于锂盐业务

• 产能释放:嘉宇矿业已实现复工复产,预计2025年可贡献营收5-8亿元,成为公司新的利润来源

• 市场前景:锡、钨等金属在半导体、军工、航空航天等领域应用广泛,长期需求稳定,具有战略性地位

• 产业链协同:公司计划将锡、钨精矿直接对接军工材料商和半导体封装企业,跳过传统贸易商环节,提升产品附加值

3. 投资价值评估

从估值角度看,公司存在一定矛盾:

• 市盈率:为负值,反映市场对公司盈利能力的担忧

• 市净率:高达10.64倍,远高于行业平均水平,显示市场给予较高估值

• PS比率:约11.02倍,同样显著高于行业中枢,反映市场对其转型前景的期待

4. 主要风险因素

公司面临多重风险挑战:

• 业绩承诺风险:控制权变更附带2025年营收不低于3亿元的业绩承诺,若无法实现,交易可能解约

• 锂价波动风险:锂价持续低迷可能加剧公司亏损,影响控制权变更进程

• 资金链风险:资产负债率高达84.15%,货币资金/流动负债仅为5.42%,短期偿债压力巨大

• 产能释放风险:在建4万吨碳酸锂产能因资金问题处于停缓建状态,重启存在不确定性

• 整合风险:控制权变更后,兴业银锡与威领股份的业务整合效果存在不确定性

六、结论与展望

威领股份从鞍重股份到威领新能源的转型之路充满挑战,公司通过收购领辉科技和嘉宇矿业,已形成"锂矿选矿-锂盐加工-多金属矿产"的多元化业务布局。然而,锂价低迷导致锂资源业务持续亏损,传统机械业务毛利率大幅下滑,公司财务状况严峻,资产负债率高达84.15%,远高于行业平均水平。

控制权拟变更为兴业银锡旗下山南锑金,可能为公司带来新的发展机遇。兴业银锡在有色金属采选冶炼领域具有丰富经验和资源优势,可能通过技术协同、资源整合和资金支持改善公司经营状况。然而,交易附带的业绩承诺条件(2025年营收不低于3亿元)增加了不确定性,公司需在短期内提升经营业绩以满足交易条件。

从长期看,随着全球锂资源供需格局改善和锡钨等多金属业务的产能释放,公司业绩有望逐步恢复。但短期内,公司仍面临锂价低迷、资金链紧张和业绩压力等多重挑战,投资者需密切关注公司控制权变更进展、锂价走势和产能释放情况,谨慎评估投资价值。

威领股份的案例反映了传统制造业向新能源领域转型的普遍困境:高投入、长周期、价格波动大。公司能否成功实现转型,取决于其能否有效整合新控股股东资源、优化成本结构、提升核心竞争力,以及把握全球新能源产业发展的长期机遇。

本文包含AI生成内容,不构成投资建议,本人亦暂不持有该股票。