澳洲锂矿江湖:六座在产、三座停产的全景扫描

核心结论

在产矿山成本曲线下移:六大在产矿山加权平均SC6 FOB成本从FY25的US$480/t降至FY26的US$420-450/t,两年内降本超10%

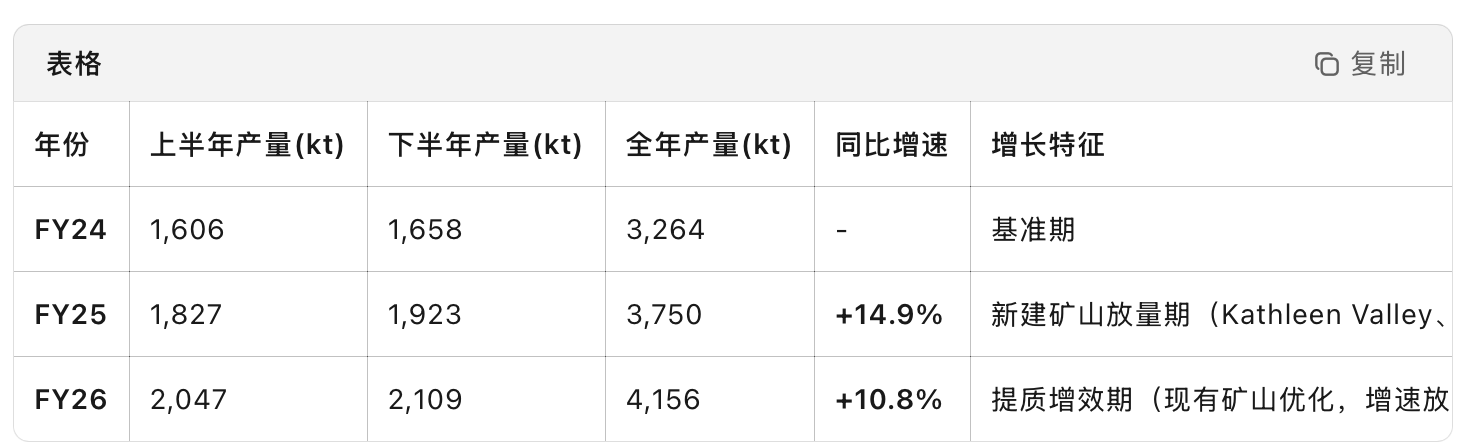

产量增速前高后低:FY25受益于Kathleen Valley和Mt Holland投产,H2同比增速一度达+18%;FY26增速放缓至+8-10%,增量转向现有矿山优化(Mt Marion地下矿、Pilgangoora P1000满产)

三座矿山停产出清:Mt Cattlin、Bald Hill、Finniss相继于2024-2025年进入养护状态,出清产能约40万吨/年,均为成本曲线右端(>$800/t)的高成本矿山

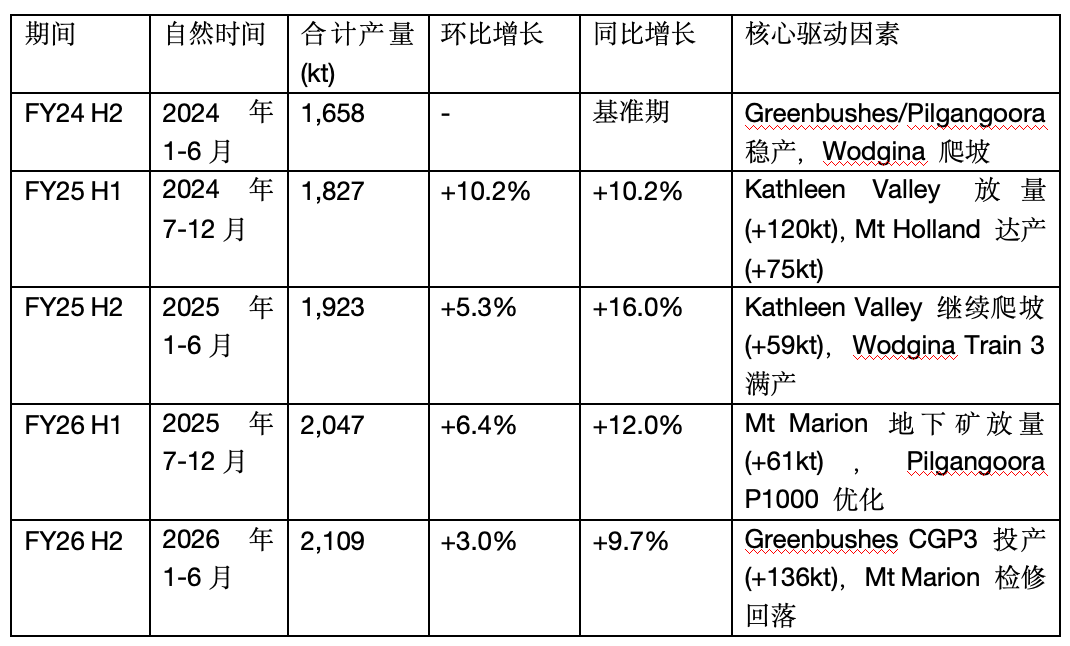

第一部分:澳洲锂行业合计产量与增速总表

六大在产矿山合计(100%权益)

趋势解读:

FY25(自然年2024):行业总产量同比增速+13-20%,为新建矿山放量期(Kathleen Valley从0→299kt,Mt Holland从125→400kt),三大传统矿山(Greenbushes/Pilgangoora/Wodgina)增速平缓(+0-6%)

FY26(自然年2025):增速放缓至+9-12%,进入提质增效期,增量来自现有矿山优化(Mt Marion地下转型、Pilgangoora回收率提升、Greenbushes CGP3投产)

峰值预测:FY26 H2单半年度产量突破210万吨(SC6当量),为澳洲锂矿历史峰值,FY27后增速将进一步放缓至<5%

第二部分:六大在产矿山(含同比分析)

1. Greenbushes(格林布什)|全球成本标杆

所属公司:Talison Lithium(天齐锂业/雅宝/IGO)

战略要点:即使碳酸锂跌至8万元/吨(对应SC6约$700/t),Greenbushes仍可维持60%+现金利润率。CGP3预计2025年12月首批矿石产出,巩固全球成本霸主地位。

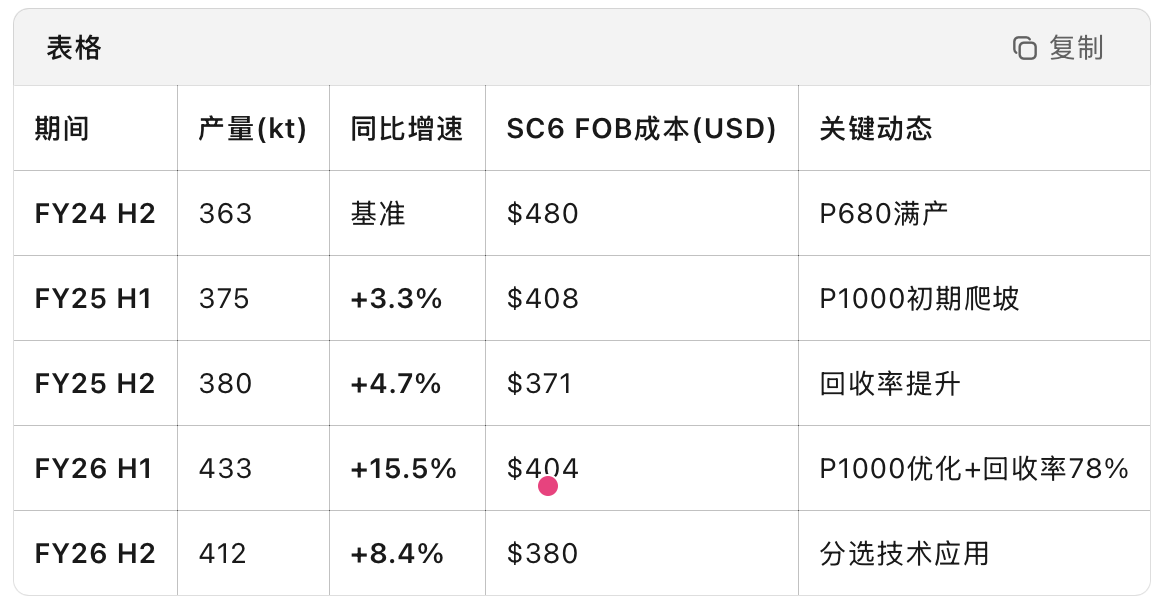

2. Pilgangoora(皮尔甘古拉)|降本优等生

所属公司:Pilbara Minerals(100%)

战略要点:FY26 H1成本已降至US$404/t(Q1数据),同比降本15.8%(vs FY25 H1的$480/t),是澳洲降本速度最快的在产矿山。Ngungaju弹性产能(+20万吨)待锂价>$900触发。

3. Wodgina(沃吉纳)|Train 3优化见效

所属公司:Mineral Resources(50%,运营方)+ Albemarle(50%)

战略要点:MinRes直接以美元报告SC6 FOB成本,FY26 H1降至$726/t(同比-19.8%),成本改善显著。Train 4扩产(+25万吨,100%权益)已准备就绪,4个月建设期,待锂价持续>$850决策。

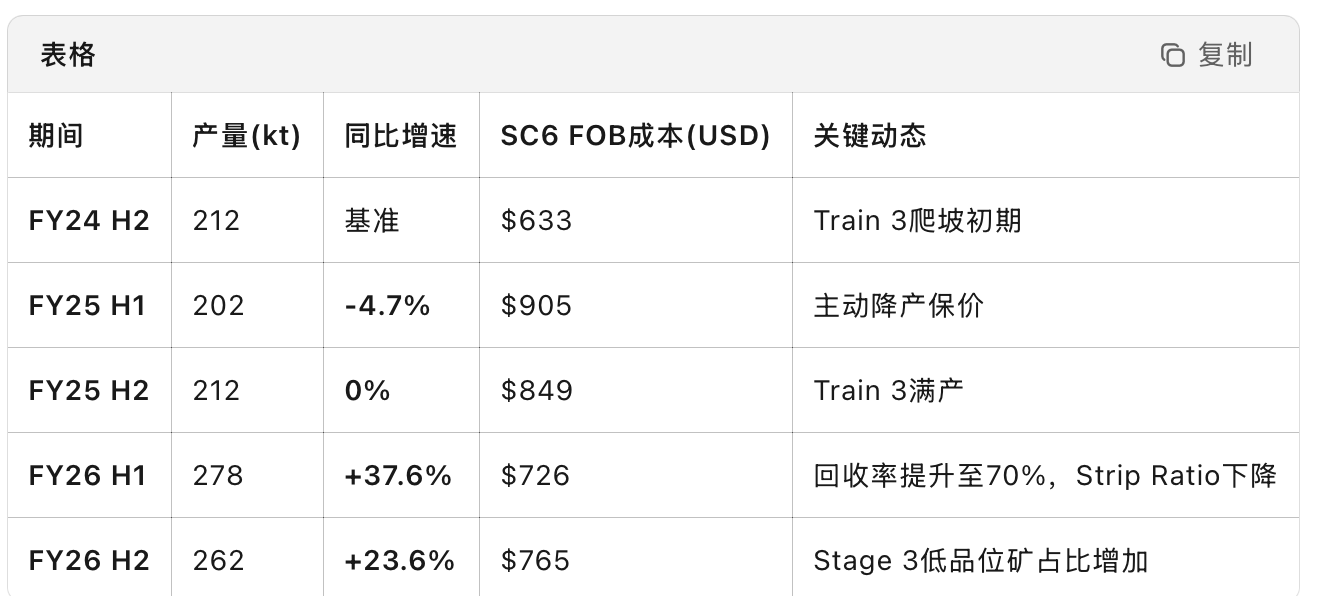

4. Mt Marion(马里昂山)|地下转型的困境反转

所属公司:Mineral Resources(50%,运营方)+ 赣锋锂业(50%)

战略要点:成本改善最显著的矿山,FY26 H2预计成本从$902/t(FY25)骤降至$650/t(-28%),实现困境反转。但产量季节性波动大,H2仅136kt为全年低点。

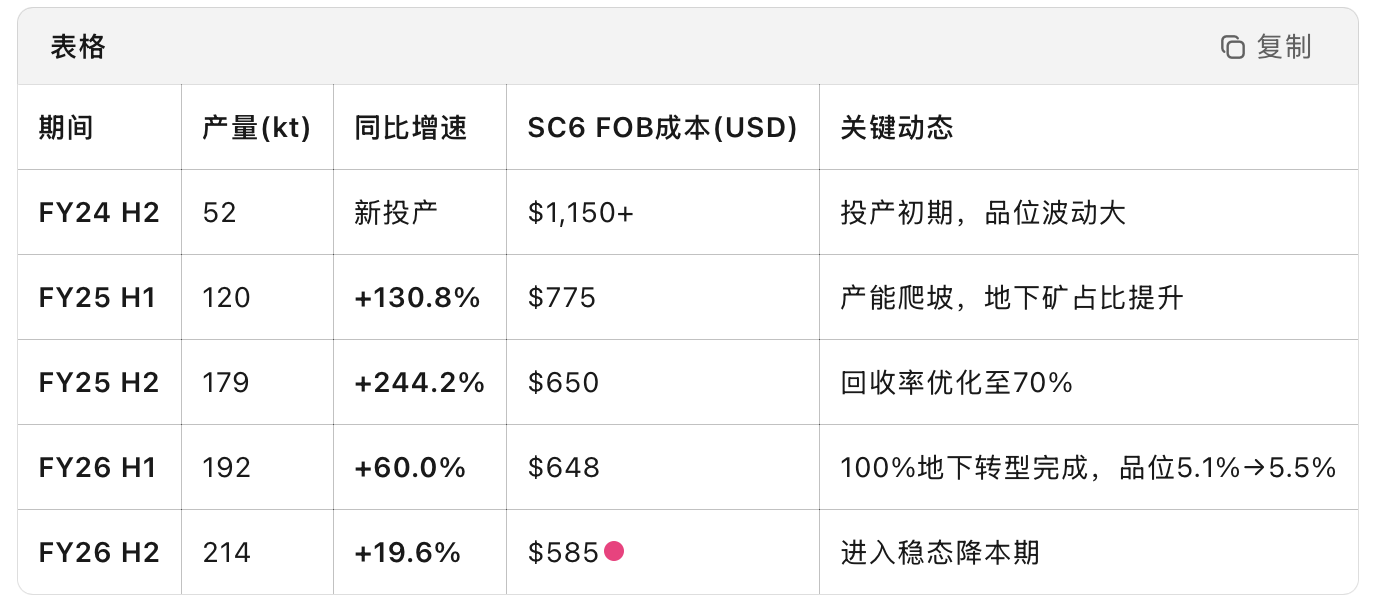

5. Kathleen Valley(凯瑟琳谷)|爬坡期的放量与降本

所属公司:Liontown Resources(100%)

战略要点:澳元计价,SC6 FOB成本从爬坡期US$1,150+/t降至FY26 H2的$585/t,降幅49%。澳洲政府2.3亿澳元贷款到位,缓解财务压力。4Mtpa扩产计划待2026年FID决策。

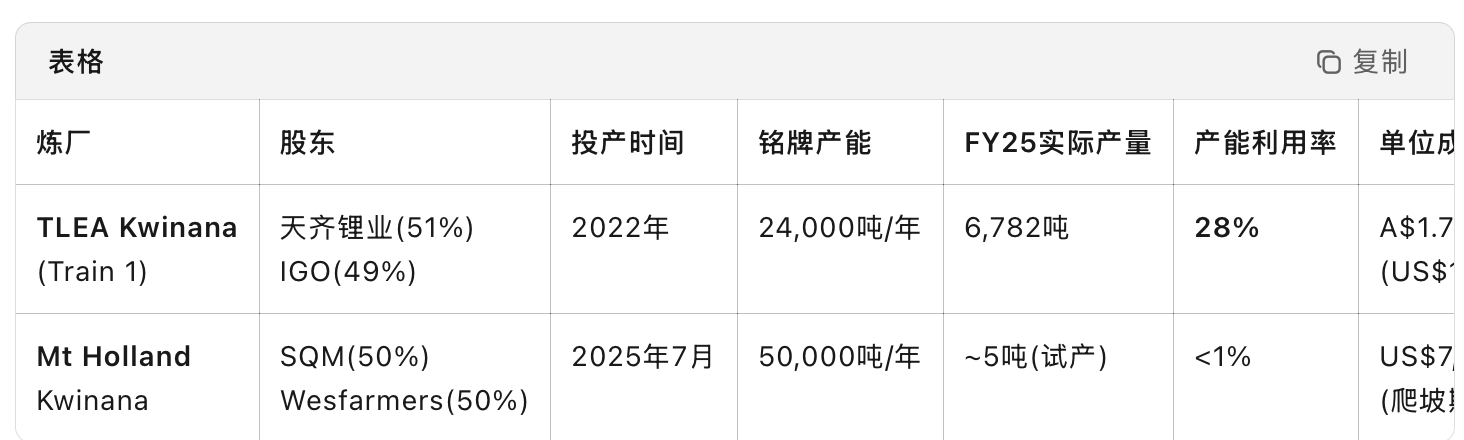

6. Mt Holland(荷兰山)|氢氧化锂一体化突围

所属公司:Covalent Lithium(SQM 50% + Wesfarmers 50%)

矿山端(精矿)

炼厂端(氢氧化锂)——澳洲第二座在产电池级氢氧化锂炼厂

战略要点:

垂直一体化:矿山(38.3万吨精矿/年)→ Kwinana炼厂(5万吨氢氧化锂/年),锁定高附加值下游

成本结构:氢氧化锂单位运营成本$7,423/t(2025年),显著高于智利盐湖(SQM Atacama约$4,000-5,000/t),但低于中国外购锂辉石代加工模式

IRA合规优势:绑定福特、LG Energy、现代等OEM长协,享受美国市场准入溢价

第三部分:澳洲氢氧化锂炼厂全景——双雄困局

澳洲目前有两座在产电池级氢氧化锂炼厂,均位于Kwinana工业区,但均面临成本高企、产能利用率不足的困境:

共同点:

成本高企:TLEA转换成本A$1.7-2.2万/吨(US$1.1-1.4万/吨),Mt Holland US$7,423/t,均远高于智利盐湖卤水(US$4,000-5,000/t)

产能利用率低:TLEA运营3年仅达28%产能利用率;Mt Holland刚投产,需18个月爬坡

亏损运营:TLEA FY25 EBITDA亏损A$7,000万/季度,IGO已全额减值;Mt Holland预计爬坡期内持续亏损

差异点:

TLEA:原料来自Greenbushes(全球最低成本锂矿),但炼厂技术路线(硫酸法)在澳洲高能源成本、高人工成本环境下竞争力不足;Train 2已终止,Train 1面临关闭风险

Mt Holland:股东为SQM(技术输出方)+ Wesfarmers(澳洲本土资本),一体化程度更高,但同样面临澳洲下游加工成本挑战

行业影响:澳洲锂行业目前以出口锂精矿为主(占全球46%),氢氧化锂产能占比极小。若TLEA Kwinana关闭,Mt Holland将成为澳洲唯一在产氢氧化锂炼厂,但短期内难以改变澳洲作为"锂矿出口国"而非"锂电池材料生产国"的定位。

第四部分:三座停产/养护矿山——高成本出清

7. Mt Cattlin(凯特琳山)|力拓接管后的养护

所属公司:Arcadium → Rio Tinto(2025年3月完成收购)

停产原因:

2024年9月宣布暂停第4A阶段废石剥离,保留现金流

锂价持续低于$900/t,$850/t的生产成本无法覆盖运营

Rio Tinto收购Arcadium后,3月底正式将Mt Cattlin转入养护

重启条件:需锂价回升至$1,000/t以上,且地下采矿可行性研究通过。Rio Tinto倾向于长期持有作为锂价上行期权。

8. Bald Hill(秃山)|MinRes的止损

所属公司:Mineral Resources(100%)

停产原因:

高成本小型矿山:A$800-890/t(约US$518-576/t)现金成本,在锂价低迷期无利润空间

原计划FY25产量120-145kt,实际仅产约60kt后停产出清

MinRes选择止损,将资源集中于Wodgina和Mt Marion两大核心资产

9. Finniss(芬尼斯)|库存清理完毕后的休眠

所属公司:Core Lithium(100%)

停产经过:

2024年1月5日正式停止采矿,是本轮周期澳洲最早停产的矿山

剩余库存:5,178吨精矿 + 75,000吨细粉,已于2025年上半年销售完毕

Core Lithium正在评估重启可行性,需锂价>$950/t且完成BFS

第五部分:全景对比与产能出清分析

澳洲九大锂矿山全景表(在产+停产+同比)

停产总计:出清产能~40万吨/年(Mt Cattlin ~230kt + Bald Hill ~115kt + Finniss ~60kt),占2024年澳洲总产量约10%,均为成本曲线右端(>$800/t)的高成本矿山。

行业产量增速总结

第六部分:投资启示

1. 成本护城河与产量弹性的博弈

2. 氢氧化锂炼厂的困境与机遇

TLEA Kwinana:若锂价持续低于$1,000/t,IGO可能推动关闭Train 1,天齐锂业或独自承担亏损运营以维持客户关系

Mt Holland:SQM技术背书+Wesfarmers资金实力,短期亏损容忍度高,长期看能否复制智利盐湖成本优势

风险提示:锂价波动、澳元汇率(影响非美元计价矿山竞争力)、矿山品位下滑、氢氧化锂客户认证进度、IRA政策变化。