国药一致

小熊财富日记

· 陕西

主营业务:医药批发和零售。

医药批发的毛利率5.8%,零售业务毛利率22%,批发的利润率更低。

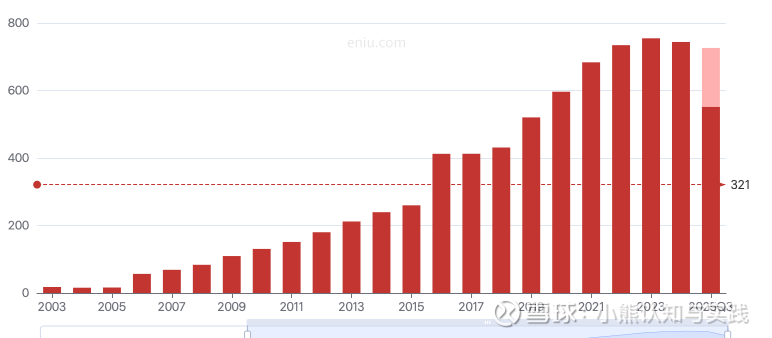

营收

近5年时间,公司营收基本稳定在750亿。

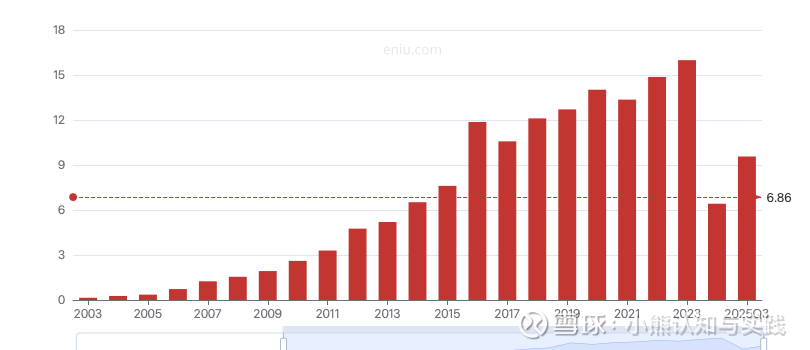

利润

2023年以前,公司的利润是非常稳定而且有增长,之后利润断崖式下跌。

业绩下滑的原因是:资产减值损失,属于一次性行为。

截止2025年三季度,公司利润恢复到9个亿,预计全年12亿利润。

估值

医药贸易业务 周转快、囤货高、资金占用多,资本市场一般给10倍估值。

12亿利润,10倍估值,折合市值120亿,股价22元。

资产负债表

资产端:

现金56亿,应收款250亿(公司的客户是各大医院,收款难度很高),存货83亿,股权30亿,固定资产8亿,资产合计430亿。

负债端:

贷款35亿,应付款213亿,负债合计248亿。

累计融资55亿,累计分红25亿,长期来看公司不能给股东创造价值。公司每年15亿利润,这么多年赚的钱去哪里?

250亿白条能说明一切,赚的利润全是白条,并不是现金,客户是各地医院,医院说:要钱没有,只能给你开一张欠款单。也就是说公司努力了这么多年,实际上根本没有留下任何现金。

430亿资产,248亿负债,折合180亿净资产,对于这种公司,只能给1倍市净率,折合180亿市值。

总结

利润估值120亿市值,资产估值180亿市值,这家公司的内在价值就是120-180亿之间。当前市值140亿,位于合理价值区间,不高估也没有低估。

医药贸易这个生意模式并不好,收款难,利润薄。长期来看不能给股东创造价值,作为价值投资者应该远离。