守得云开见明月,投资山东黄金见“金”彩

本文是11月《雪球参考》约稿文章的最终稿,于2025年10月25日编写完成。

其中“未来产量增量计算表”中的纱岭金矿,上次发的初稿文章上,为让更加看清计算过程,“年产量增量”栏填写纱岭金矿的总产量,“年权益产量增量”栏填写纱岭金矿的权益产量,这样看山东黄金的2028年和2030年总产量(非权益数)合计数时可能起误导作用;本文中的纱岭金矿“年产量增量”和“年权益产量增量”栏,均填写了权益数。

——————————————

当今世界正处于百年未有之大变局,黄金的避险与保值价值持续凸显。

在此背景下,伦敦金价格表现强劲:自2018年8月16日的1,160.103美元/盎司,攀升至2025年10月20日的4,381.170美元/盎司,区间最高涨幅达278%。

但从山东黄金的盈利释放节奏看,其归母净利润增速滞后于金价涨幅:2018年至2024年,归母净利润从10.24亿元提升至29.52亿元,累计增长188%;2025年归母净利润若参考券商研报及市场普遍预估的中位数65亿元测算,较2018年增幅约535%,即便如此,该增速仍显著低于市场预期。

市场对公司的失望情绪已传导至股价表现:以后复权价计,山东黄金A股自2018 年8月阶段底部至2025年10月阶段顶部的涨幅为314%。鉴于山东黄金 H 股于 2018年9月28日才上市,本次暂不纳入H股涨幅分析。从对比来看,该股价涨幅仅略高于伦敦金同期278%的涨幅,未体现出金矿股的股价弹性通常高于金价的应有特征。

在金价大幅上涨的这7年间,山东黄金的发展并非一帆风顺,期间遭遇多重挑战。具体来看,2021年因山东省金矿安全检查被迫停产,公司当年即出现亏损;2023年推进对山金国际(前称 “银泰黄金”)控股权的收购,该交易在当时引发较大市场争议。而近年最受市场关注的争议点,是公司矿产金单位销售成本的大幅上升(受开采低品位矿、安全技改费用增加等因素影响),成本高企直接导致业绩释放不及预期。

多重挑战叠加下,近几年市场对山东黄金的批评声音持续涌现。那么,未来山东黄金是否会持续陷入萎靡?

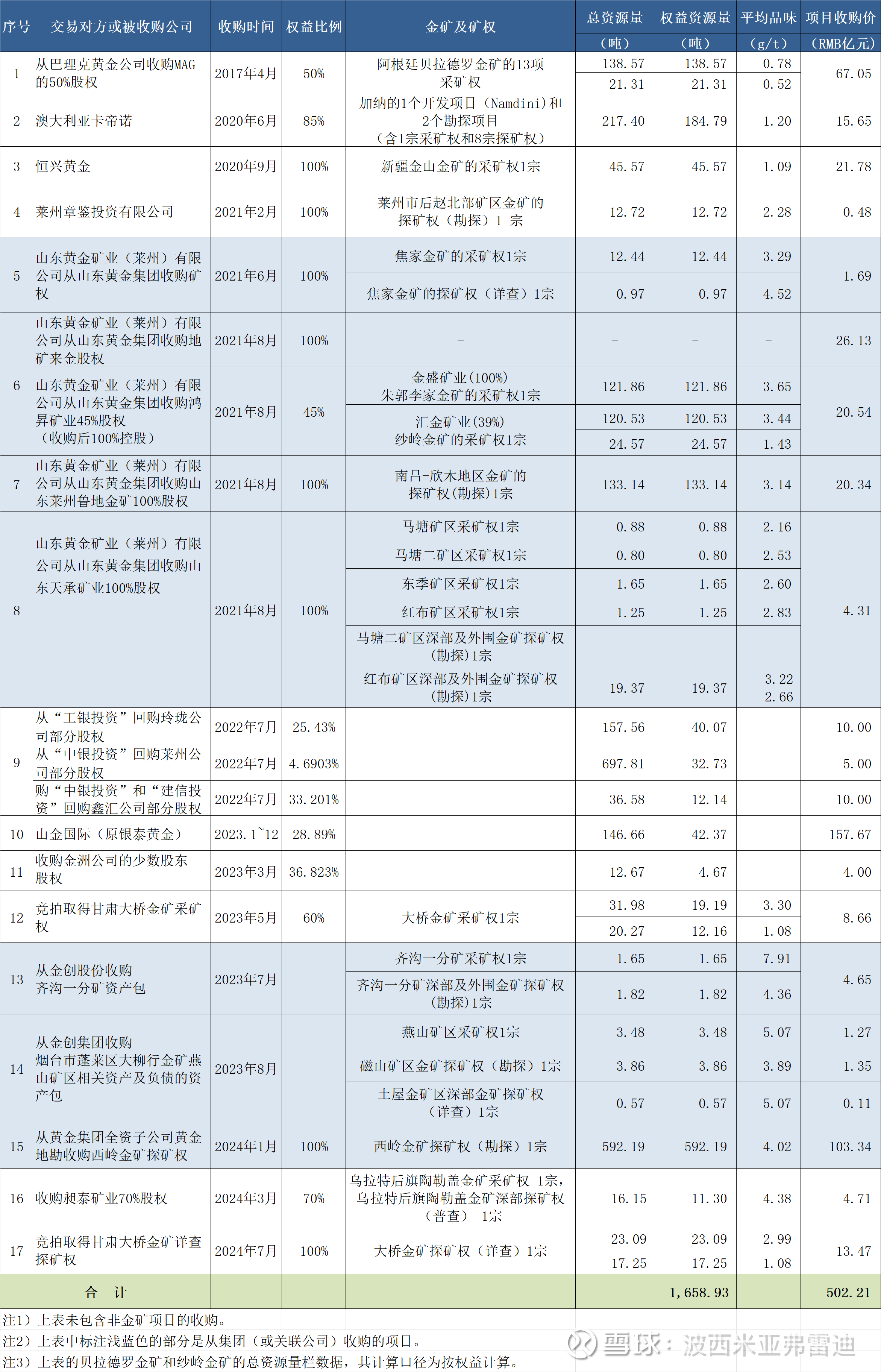

一、历年收购项目

1、2017~2024年收购项目

2、小结

(1)山东黄金在2017~2024 年累计收购17个黄金项目,合计收购金额502.21亿元,对应合计权益资源量1,658.93吨。

(2)截至2024年12月31日,山东黄金黄金资源量(金属量)2,635.83 吨,权益资源量2,058.46吨;储量(金属量)1,219.95吨,权益储量883.50吨。

注)上述山东黄金的储量数据,系公司年报披露的储量数与纱岭金矿储量数的合计数;其中,纱岭金矿的储量数据,采用中金黄金《纱岭金矿采矿权评估报告》中披露的数据。

(3)在金价处于低位阶段,山东黄金主动把握资源收购机遇,累计收购多宗项目,通过战略性储备宝贵黄金资源,为公司后续持续经营与产能释放筑牢资源根基。

二、未来产量释放项目

山东黄金当前在建项目较多,预计此类项目将在2025~2030年陆续投产,为公司贡献持续的产量增量。

1、卡帝诺Namdini金矿

卡帝诺Namdini金矿在今年上半年处于试生产阶段,预计于2025年下半年完工并正式投产。该矿预计2026~2027(or 2028年)年是高品位期,产量可以达到9~10吨的峰值。高品位期结束后,年产量将回归到8.438吨。

2、新城金矿

新城金矿正推进的“山东省莱州市新城矿区(整合)金矿资源开发利用”项目,预计于2027年上半年完工并在当年投产。该项目达产后,预计年产量7.771吨,较2024年5.651吨的产量新增2.12吨。

3、焦家金矿

焦家金矿正推进“山东省莱州市焦家矿区(整合)金矿资源开发利用”项目,预计2028年完工并投产。项目达产后预计年产量18.85吨,较2024年6吨产量新增12.85吨。

此外,据山东黄金2022年6月17日披露的《投资者关系活动记录表》显示,“焦家整合工程建设期内,产量的释放是逐步的过程,每年都有增量”。

4、蓬莱矿业

蓬莱矿业拟推进“山东黄金集团蓬莱矿业有限公司燕山矿区(整合)金矿资源开发利用项目”,鉴于该项目建设规模较小,推测建设周期较短,预计约1.5~2年。

若按2026年初启动建设测算,预计2027年底前可实现投产,达产后年产量预计为1吨。

5、赤峰柴矿

赤峰柴矿正推进的“赤峰柴胡栏子黄金矿业有限公司采选2000t/d扩建工程”项目,预计于2026年上半年投产。

该项目投产后预计年产量1.75吨,较2024年1.545吨的产量新增约0.2吨。

6、玲珑金矿

玲珑金矿满产产量为3吨。该矿2021年因山东省金矿安全检查暂停生产,复工复产后年产量始终未达满产水平,2024年实际产量仅2.071吨。

玲珑金矿有两个正推进项目:一是“玲珑矿区深部开采工程”,二是 “玲珑金矿东风矿区扩能扩界工程”。上述两个项目完工后,预计可推动玲珑金矿产能至少恢复至满产水平(3吨),较 2024年产量新增约1吨。

不过,这两个项目当前进展缓慢,暂无法确定具体完工及投产时间,暂按“2025~2028年贡献50%增量、2029~2030年贡献剩余50%增量”的节奏进行预测。

7、贝拉德罗金矿

据媒体报道,巴里克矿业与山东黄金于2025年8月初联合向阿根廷政府提交价值4亿美元的扩建计划。该投资计划拟于2025~2028年分阶段实施;项目完工后,2029~2033年累计新增权益产量预计约50吨,对应年均增量5吨。

需注意的是,前述4亿美元扩建计划能否获批及实施扩建工程时贝拉德罗金矿的2026~2028年产量维持在什么水平存在不确定性,因此暂不考虑贝拉德罗金矿2025~2030年的产量变化。

8、昶泰矿业

山东黄金于2024年3月收购昶泰矿业70%股权(当年只体现收购之后的产量),预计自2025年起该公司每年可贡献0.18吨的产量增量。

9、纱岭金矿

纱岭金矿保守预计2026年底投产。

产量预测方面:纱岭金矿2027年(投产首年)产量暂未明确;2028年(投产次年)按可研报告节奏,暂估75%产量(7.5吨);2029年起进入满产,每年贡献10吨。

注)纱岭金矿在2026年试产期理论上可贡献部分产量,基于谨慎性原则,该部分产量暂不考虑。

10、山金国际的青海大柴旦

山金国际正同步推进青海大柴旦区域的两项扩产工作(青龙沟金矿和细晶沟金矿),最终合计年产量有望达到4.6吨,其中细晶沟金矿项目计划于2027年底前建成投产。

从产量增量看,青海大柴旦的2024年产量为3.51吨,待两项扩产项目全部建成后,预计可新增产量1.09吨。

11、山金国际的加拿大Osino

Osino的双子山金矿预计于2027年上半年投产,项目投产后预计年产量5.1吨。

12、山金国际的芒市华盛金矿

华盛金矿受资源储量备案工作滞后影响,开工及投产时间存在较大不确定性。乐观假设在2026年上半年完成储量备案,后续初步设计、施工准备及基建期推测需2年,预计2028年中可建成投产。

华盛金矿建成后,预计年产量1.9吨。

13、鑫汇公司

鑫汇公司正推进的“山东黄金矿业(鑫汇)有限公司鑫汇金矿采选扩能工程项目”,已于2025年9月15日举行开工仪式,推测工期 3.5 年,预计2029年上半年投产。

该项目达产后预计年产量 2.73 吨,较2024年0.917吨的产量新增1.81吨。

14、三山岛金矿

三山岛金矿正推进的“山东黄金矿业(莱州)有限公司三山岛金矿采选 15000t/d 扩建工程”,依托三山岛金矿现有基建、采选系统、工程设施及人员配置,有望缩短矿山基建周期。

该项目基建期可能约5年,预计2029年投产。投产后自2030年起贡献满产产量,较项目盈利承诺期提前1年。

该项目达产后预计年产量18.89吨,相较2024年6.917吨的产量新增12吨。

15、沂南金矿

沂南金矿正推进的 “铜井矿区(扩界)采矿工程”,预计2025年下半年完工,项目产量增量预计自2025年下半年或2026年起逐步释放。

目前公开信息中缺乏该项目的具体产量数据,因此暂不考虑该项目的产量增量。

16、甘肃地区金矿项目

甘肃地区金矿项目完成整合开发后,预计年产量达到5~6吨。

目前暂未获取该项目的具体开发启动时间,因此暂不考虑该项目的产量增量。

17、集团资产注入

截至2024年12月31日,山东黄金集团拥有的矿业权情况如下:探矿权合计33笔(其中,已查明资源量的探矿权16笔,对应金金属量265.72吨;未查明资源量的探矿权17笔);采矿权10笔,对应金金属量108.14吨。

同业竞争承诺期将于2025年11月10日到期,若截至该日期前未实施资产注入,承诺期限将会被延期。由于目前无法确定资产注入的具体时间,暂不考虑该事项带来的产量增量。

18、小结

(1)未来产量增量计算表

(2)小结

① 若本文提及的1~14项建设项目按预期进度顺利实施,山东黄金2028年权益产量预计可达65.19吨,较2024年权益产量增幅约66%;2030年权益产量预计进一步提升至83.49吨,较2024年权益产量增幅约113%。

② 若叠加贝拉德罗金矿4亿美元扩建计划(需阿根廷政府批准)顺利落地,山东黄金2030年权益产量预计将增至88.49吨,较2024年权益产量增幅约125%。需注意的是,该扩建计划目前尚未获得阿根廷政府批准,项目是否按计划实施存在不确定性。

注)本文上的产量均指自产金产量。

三、未来展望

假设2028年人民币黄金年均价为1000元/g,同时山东黄金的年权益产量达到65.19吨,权益矿产金收入则预计为651.86亿元;假设2028 年矿产金毛利率维持2024年47%的水平,2028年权益矿产金毛利则预计为306.37亿元,较2024年权益矿产金毛利78.29亿元增长291%。

假设2030年人民币黄金年均价为1200元/g,同时山东黄金的年权益产量达到83.49吨,权益矿产金收入则预计为1,001.87亿元;假设2030年矿产金毛利率维持2024年47%的水平,2030年权益矿产金毛利则预计为470.88亿元,较2024年权益矿产金毛利78.29亿元增长501%。

山东黄金的管理费用、财务费用等各费用的增长率,大概率低于其矿产金毛利的增长率。基于这一判断,山东黄金2028年及2030年归母净利润较2024年的增长率,预计将超过上述权益矿产金毛利的对应增速。

虽山东黄金未获得市场普遍认可,但其自身始终处于持续发展的进程中。若卡蒂诺项目能按计划于2024年底投产,2025年本可成为公司战略成果落地的首个收获年。遗憾的是,卡蒂诺项目完工并正式投产时间已多次延期,且本文第二部分列举的其他项目也存在延期可能性。然而从保守视角判断,即便存在延期风险,这些项目(第二部分的1~15项)大概率仍能在2030年底前实现达产。

此外,山东黄金开采低品位矿的策略或仍将持续,但需说明的是,上文测算2028年及2030年权益矿产金毛利时,已采用足够保守的矿产金毛利率假设,为计算结果预留了充分安全边际。

还需特别说明的是,本文对各项目产量的测算,均以项目设计最大产能(即满产状态)为基准。但在实际运营中,受矿山开采节奏、设备定期维护、矿石品位波动等客观因素影响,实际产能利用率通常难以达到100%,可能导致实际产量低于本文测算值。

当前全球格局割裂与各国债务规模持续扩张的趋势仍在延续,在可预见的未来,黄金价格预计将维持强势运行态势。

从自身布局看,山东黄金秉持“资源是企业不可撼动的根本利益”的发展理念,已提前完成未来发展所需的充足资源战略储备;同时,未来几年旗下各建设项目陆续完工后,将释放大量产量。在黄金价格强势、公司产量持续释放的“量价齐升”背景下,山东黄金有望开启高质量发展的新阶段。