对山东黄金原矿入选品位和成本的思考

山东黄金以前在年报上披露原矿入选品位,但2024年报上未披露;山东黄金自2024年起多次公开说过下调了原矿入选品位。

中诚信国际信用评级有限责任公司每年出具山东黄金集团(以下简称为“集团”)的《跟踪评级报告》,最近我阅读2019~2025年的《跟踪评级报告》后,如下数据整理和思考:

一、集团整体的矿产金毛利率和原矿入选品位

以下是根据《跟踪评级报告》整理的集团整体的矿产金毛利率和原矿入选品位:

小结:

(1)从上表能看出,集团每年要稳定的矿产金指标,很明显就是原矿入选品位,并不是矿产金毛利率。

(2)2020~2025Q1集团整体的原矿入选品位基本在2.0上下浮动,应该是集团有意让入选品位数据控制在这个水平。

(3)2024年的入选品位虽下降,但下降幅度并不大,2025Q1已恢复正常。

(4)山东黄金自2023年8月14日起对山金国际并表,而山金国际金矿的地质品位较高,因此维持集团整体入选品位稳定水平的代价是,下调了山东黄金的入选品位。

(5)因2023年对山金国际并表时间较短,山东黄金受下调入选品位最大影响的首个年份是2024年。

二、集团矿产金在产产量相关数据

我个人毛估估测算的集团矿产金在产产量(上市公司除外)的相关数据计算公式和计算结果如下:

1、 计算公式

(1)集团矿产金在产产量的入选品位

山东黄金品位*山东黄金产量/集团总产量 + 山金国际入选品位*山金国际产量/集团总产量 + 集团在产产量品位*集团在产产量/集团总产量 = 集团整体的入选品位

注)地质品位和入选品位是不同的两个概念,但山金国际未披露入选品位,因此用加权平均地质品位替代入选品位,因此会产生误差。

(2)集团矿产金在产产量的毛利率

山东黄金合并毛利率*山东黄金销量/集团总销量 + 集团在产产量的毛利率*集团在产产量的销量/集团总销量 = 集团整体的矿产金毛利率

注)因无法了解集团在产产量的销量,暂预计销量等于产量,因此会产生误差。

(3)集团矿产金在产产量的单位销售成本

= (集团总矿产金收入-山东黄金合并矿产金收入)* (1-集团在产产量的毛利率)/集团在产产量的销量

注)因无法了解集团在产产量的销量,暂预计销量等于产量,因此会产生误差。

2、计算结果

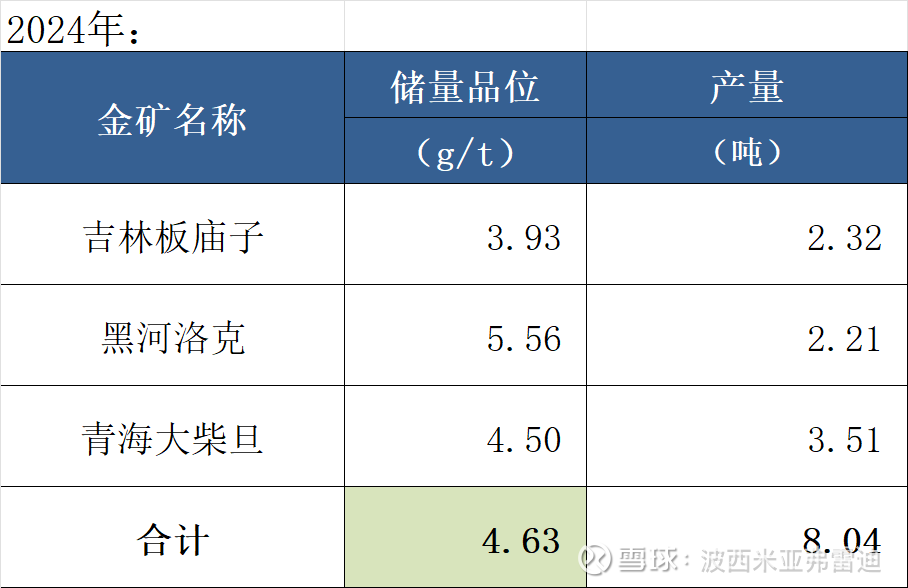

(1)山金国际的2024年加权平均地质品位

小结:

山金国际按储量品位和产量加权平均的2024年地质品位是4.63 g/t。

(2)集团在产产量(不含上市公司)的入选品位、矿产金毛利率、矿产金单位销售成本毛估估测算表

注1)上表测算时假设山金国际的入选品位等于地质品位、集团在产产量的销量等于产量,因此实际数据与上表数据肯定会有差异。

注2)上表的2024年矿产金单位销售成本数据明显偏低,可能因当年销量大于产量造成,实际数据应该大于上表数据。

假设集团2024年在产产量的入选品位与2023年相同,且集团2024年在产产量和销量相同,则山东黄金自身(不含山金国际)2024年入选品位为0.85(g/t)。

注)因存在两个假设,实际数据与上面我个人毛估估测算结果肯定会有差异。

三、个人思考

本文上的数据均毛估估测算,计算结果只能大致做参考。重要的并不是数据,而是对下面问题的思考,欢迎探讨。

1、为什么集团每年要维持稳定的原矿入选品位?

我没有矿山从业经历,也没有了解国有企业的运作方式和考核机制,以下是我瞎猜的。

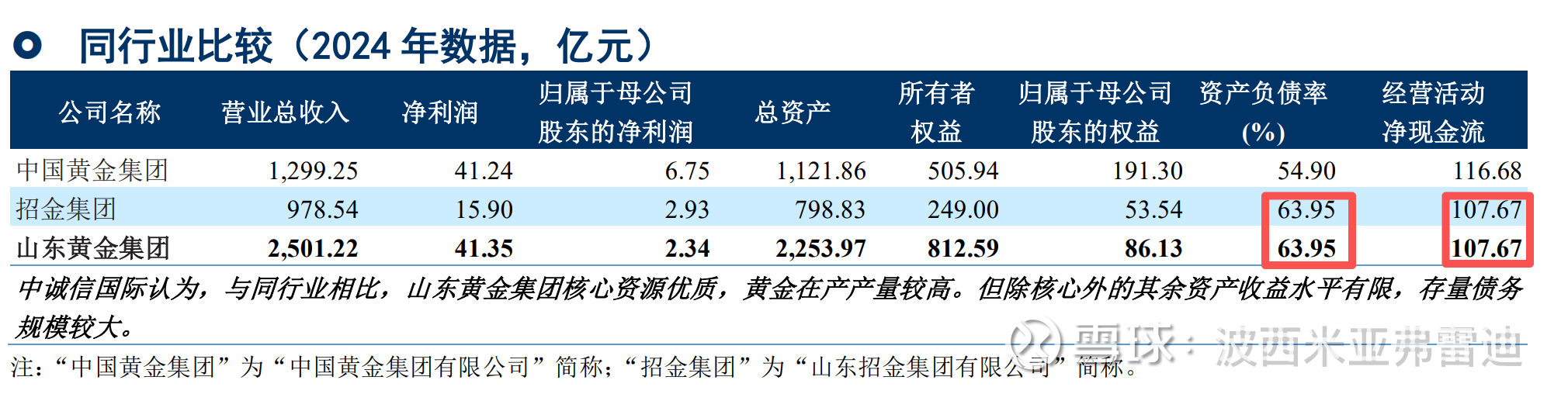

我在集团的《2025年度跟踪评级报告》中发现了一个细节,在“同行业比较”章节中有列出其他黄金集团的数据。其中资产负债率,中国黄金集团54.90%,招金集团63.95%,山东黄金集团63.95%;经营活动净现金流,中国黄金集团116.68亿元,招金集团107.67亿元,山东黄金集团107.67亿元。

同样受山东省国资委控制的招金集团和山东黄金集团,其资产负债率和经营活动净现金流等两项数字一模一样,我一开始还以为看错~

我另外注意到,招金矿业的入选品位为,2024年1.91g/t,2023年2.37g/t,2022年2.33g/t,2021年2.43 g/t,2020年2.66 g/t。

不了解招金集团除招金矿业和招金黄金之外是否还有矿产金产量(通过豆包查的结果是没有),但能看得出招金集团的每年入选品位也可能基本稳定在2.0出头(2024年除外)的水平。

因此,受同一个国资委控制的山东黄金集团和招金集团,出于考核或其他角度出发,其资产负债率、入选品位会保持在相差不大的水平,且入选品位等重要矿产金生产指标每年会保持在稳定水平。

2、山东黄金的原矿入选品位将来会如何?

首先,招金矿业的海域金矿投产后,招金集团的入选品位不可避免地会提高。

其次,山金国际随着芒市华盛金矿(储量品位2.18g/t)和Osino(储量品位1.04g/t)投产,其总体入选品位也肯定会下降。

再次,随着正在建设的项目陆续投产,山东黄金自身(不含山金国际)产量占集团总产量的比率每年逐渐增加。

因此,集团要将整体的入选品位保持在原来水平,只有一个办法,就是要逐年提高山东黄金自身(不含山金国际)的入选品位。

3、山东黄金的2025年成本为什么大幅上升?

集团整体的2025Q1入选品位比2024年小幅上升,考虑到集团在产产量(品位较高,不含上市公司)的占比在2025Q1比2024年小幅增长,可以毛估估预测山东黄金自身的2025Q1入选品位基本与2024年持平。这点符合山东黄金的利用低品位矿石的说辞。

虽然2025Q1的入选品位与历年(2024年除外)相比处于非常低的水平,但与2024年相比可能相差不大。那为什么山东黄金2025年1~9月合并和自身矿产金单位销售成本比2024年大幅上升呢?

我也没有找到答案,我个人只是猜测可能因几个因素造成。一是金矿开采由委外转自营,这个影响应该会持续;二是因我们无法了解的几个因素造成,其中的部分因素应该是一次性的,以后不会将持续发生。

$山东黄金(SH600547)$ $山东黄金(01787)$ $山金国际(SZ000975)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。