招金矿业2025年报解读与点评 - 第一部分

2026年3月22日晚上,招金矿业发布2025年业绩公告。2025年招金矿业实现矿产金(含自产金和买断金)营业收入159.01亿元(同比增长48.21%),矿产金产量19.79吨(同比增长7.93%),归母净利润36.14亿元(同比增长149.10%),基本每股收益0.96元/股(同比增长173.56%),分红预案为每股派现金红利0.1元(同比增长100%)。

招金矿业本次发布的是业绩公告,披露内容较少;而4月下旬将发布的2025年报,会包含更多内容。因此,本文依据2025年业绩公告先写年报点评文章的第一部分,待2025年报发布后准备再写第二部分。

说明:

1、招金矿业的有一种矿产金产品在2021年称“外购金”,后来改成“买断金”,最新出的兴业证券研报上又改回“外购金”。实际上这两个称呼均指同一种黄金产品,本文采用“买断金”的称呼。

2、众所周知,招金矿业的年报披露是很不透明的,为更深入了解招金矿业的经营情况,我个人做了大量分析及推算。本文上的部分数据系我个人推算的结果,并非是业绩公告上直接披露的数据,因此有些数据可能错误,请甄别参考~

一、2025年矿产金、自产金、买断金、冶炼金产量推算

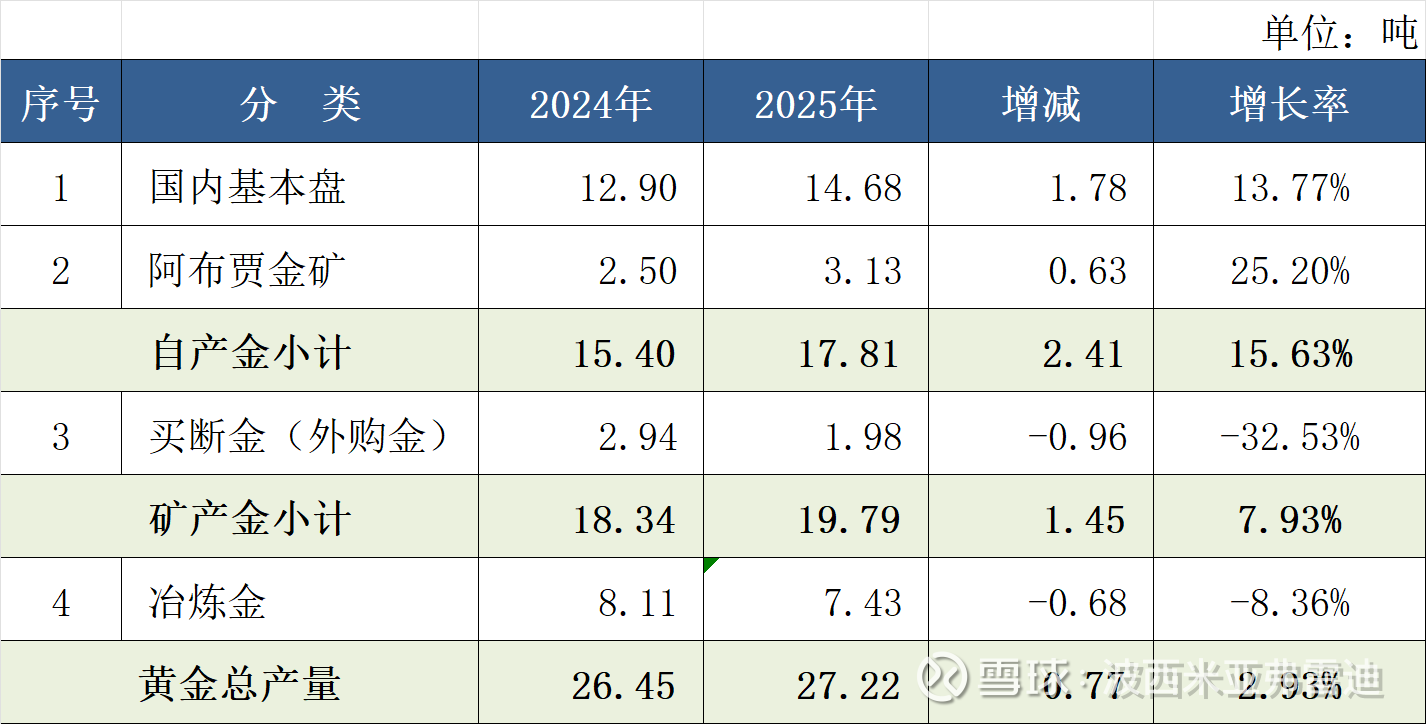

招金矿业的黄金产品包含矿产金和冶炼金,而矿产金又包含自产金和买断金。

注)招金矿业的黄金产品包含Au9999和Au9995,因此本文推算时均采用了兴业证券研报上披露的上海黄金交易所年平均金价。

1、2025年自产金产量推算

(1)国内基本盘

根据兴业证券2025年8月25日研报,招金矿业的2025年上半年自产金产量为8.98吨,其中阿布贾金矿产量为1.64吨,计算得出2025年上半年国内基本盘产量为7.34吨(8.98-1.64=7.34)。

国内基本盘的2025年全年产量推算为,14.68吨(7.34*2=14.68)。

(2)阿布贾金矿

海外金矿假如没有发生特殊情况(比如汇率急剧贬值等),一般不会特意留库存,因此假设海外金矿的产量和销量相等。

阿布贾金矿的产量,按海外金矿收入除以年平均金价的方式推算。

a、验证阿布贾金矿2024年推算数据

2024年海外金矿收入为13.8889亿元,2024年上海黄金交易所平均金价为557元/g,而阿布贾金矿的产品因出口免交增值税。

2024年阿布贾金矿销量(假设产量相同)推算数

= 13.8889*100000000/557/1000000

= 2.49吨

根据兴业证券2025年3月26日研报,阿布贾金矿并表产量为2.5吨。

小结:

我个人推算数(2.49吨)与实际产量(2.5吨)仅相差0.01吨,因此可以判断我的推算方法基本可行。

b、阿布贾金矿2025年产量推算

2025年海外金矿收入为24.9184亿,2025年上海黄金交易所平均金价为797元/g,而阿布贾金矿的产品因出口免交增值税。

2025年阿布贾金矿销量(假设产量相同)推算数

= 24.9184*100000000/797/1000000

= 3.13吨

c、阿布贾金矿2025年实际上半年产量

根据兴业证券2025年8月25日研报,阿布贾金矿的2025年上半年产量为1.64吨。

d、小结

推算得出的阿布贾金矿2025年全年产量为3.13吨,仅比上半年实际产量的2倍少0.15吨,推算结果应该可以采用。

阿布贾金矿的满产产量为5.4吨,2025年仅仅实现3.13吨。根据兴业证券的2026年3月23日研报,产能利用率较低原因是“当地供电不稳定导致产能无法发挥”。

(3)科马洪金矿

科马洪金矿的目前产能是300t/d(我个人测算的结果是大约0.35吨),招金矿业正在推进1000t/d采选项目,远期扩建到1500t/d。1500t/d扩建项目完工后,年产能达到1.77吨。

目前产能会受到1000t/d采选项目的选矿厂、尾矿库等建设的影响,本次招金矿业2025年业绩公告和兴业证券研报均未提及科马洪金矿的产量,因此猜测该金矿的2025年产量只有可忽略不计的水平。

(4)自产金产量合计

我个人推算的结果是,2025年国内基本盘产量14.68吨,阿布贾金矿产量3.13吨,合计17.81吨。

2、2025年买断金产量推算

(1)本次2025年业绩公告上公布的2025年矿产金产量为19.79吨,减去自产金产量17.81吨后,计算得出买断金产量为1.98吨。

(2)我个人测算的买断金产量为,2024年2.94吨(招金矿业披露的矿产金产量18.34吨 – 兴业证券研报上的自产金产量15.4吨),2025年上半年1.26吨(招金矿业披露的矿产金产量10.24吨 – 兴业证券研报上的自产金产量8.98吨),2025年下半年0.72吨,呈现逐步下降趋势。

3、对紫金矿业产量并表方法的推测

根据紫金矿业的2025年报,招金矿业的权益产量是3.513吨,按18.2%权益折算的招金矿业产量是19.30吨。

招金矿业的2025年实际矿产金产量为19.79吨,自产金产量为17.81吨。

因此可以确定,紫金矿业并表口径并不是招金矿业的自产金,而是矿产金。紫金矿业并表时采用的招金矿业产量19.30吨,与招金矿业的实际矿产金产量19.79吨相近,这个说明并表时没有二次穿透到招金矿业的权益产量。

19.79吨和19.30吨相差的0.49吨,我个人猜测有两个原因:一是权益比例18.2%是年末数据,并不是加权平均数据,并表时应该按月计算权益产量,这样的计算方法与按年末权益比例一次性折算肯定会有差异;二是紫金矿业并表时可能剔除了不符合紫金矿业矿产金认定口径的少量产量。

小结:

紫金矿业每月并表产量 = (招金矿业每月矿产金总产量 – 不符合紫金矿业矿产金认定口径的少量产量)* 权益比例

4、2024~2025年矿产金、自产金、买断金、冶炼金产量计算表

二、对自产金、买断金、冶炼金核算方法的猜想

1、自产金和买断金,其产量是反映在矿产金产量里面,其收入应该反映在“金矿分部 - 销售黄金”。

2、招金矿业在年报上披露,金矿分部含黄金开采和冶炼业务。因此可以推测,冶炼金的收入应该计入到“金矿分部”,而不会计入到“其他分部”。

3、假如“金矿分部 - 销售黄金”包含冶炼金的销售收入,折算的黄金销量与黄金总产量相差很大,因此可以确定这里并不包含冶炼金的销售收入。

4、“其他分部 - 黄金销售”,2025年发生12.23亿元,但2024年只发生1.19亿元。而招金矿业的2024~2025年冶炼金产量均有7~8吨左右,两个年度的冶炼金收入金额应该相差不大。因此可以确定,冶炼金收入并不计入在“其他分部-黄金销售”。

5、“金矿分部 - 提供服务”,2025年发生798.9万元,2024年发生822.7万元。

假设该项金额反映的是冶炼金的加工费收入,除以两个年度的冶炼金产量后的计算结果如下:

2025年冶炼金单位加工费:1.08元/g

2024年冶炼金单位加工费:1.01元/g

按交易所平均金价计算的冶炼金毛利率如下:

2025年冶炼金毛利率:0.135%

2024年冶炼金毛利率:0.182%

上面单位加工费和冶炼金毛利率推算结果,不算特别离谱,但肯定属于非常低的水平。山东黄金的冶炼金(山东黄金叫“外购金”)毛利率,一般是0.8~1%左右。

6、小结

我个人猜测如下:

(1)招金矿业对冶炼金的采购成本和销售收入可能不入账,仅将收取的加工费反映在“金矿分部 - 提供服务”;但冶炼金产量在年报上单独披露,并包含于黄金总产量。

(2)“其他分部 - 黄金销售”,不包含自产金、买断金、冶炼金的销售收入,可能包含的是不计入黄金产量的黄金贸易、品牌金、黄金首饰等收入。

注)我现在基本理解了招金矿业为什么叫“买断金”(前几天刚出的兴业证券研报上改回“外购金”),这个名称应该是为了与只收取加工费的冶炼金区别开来。

三、2025年自产金、买断金销量推算

自产金和外购金的销售单价应该基本相同。

2025年金矿分部和铜矿分部的黄金销售收入合计为159.0081亿元,按2025年上海黄金交易所平均金价797元/g折算,自产金和买断金的销量合计为19.95吨。

四、对自产金、买断金库存的猜想

1、2025年矿产金(含自产金和买断金)产量为19.79吨,与上面推算的矿产金销量19.95吨相差不大。

而资产负债表上的2025年末存货余额为63.02亿元,较2024年末62.46亿元仅增加0.56亿元。

似乎可以理解为当年的矿产金全部在当年销售,然而这样的猜想有很大的逻辑漏洞~

2、假如当年的自产金和买断金全部在当年销售,实现的总毛利会远远超出目前报表上的总毛利。

(1)自产金克金成本的推测

兴业证券2026年3月23日研报上写,“国内成本同比下降,海外西非项目因供电不稳定导致产能无法发挥,成本有明显上升”。而根据兴业证券2025年3月26日研报,阿布贾金矿的2024年克金成本为303元。

2025年中报上披露的国内金矿克金成本216.20元/g和假设的阿布贾金矿2025年克金成本320元/g(按比上年提升较多来预计),按产量占比加权平均测算的结果是,招金矿业2025年自产金的克金成本为234.43元/g。

(2)自产金和买断金全部在当年销售时会发生的自产金毛利和总毛利推算

当年全部销售时会发生的自产金毛利 = (交易所平均金价797元/g – 自产金单位销售成本234.43元/g) * 自产金销量17.81吨

= 100.17亿元

自产金和买断金全部在当年销售时会发生的总毛利 = 自产金毛利100.17亿元 + 买断金毛利0.47亿元 + 铜矿分部毛利0.54亿元以上 + 其他分部毛利4.44亿元以上

= 105.62亿元以上

注1)因无法了解招金矿业的买断金毛利率,上面生产当年销售的买断金毛利按3%毛利率计算。

注2)生产当年销售的买断金毛利率,估计是个位数;而生产后跨年或隔几年销售时,因金价上升较多,毛利率可能会比较高。

3、招金矿业利润表上的实际总毛利为,75.70亿元。

4、自产金和买断金全部在当年销售时会发生的总毛利105.62亿元,较实际总毛利75.70亿元,多出40%。

因此可以判断,2025年生产的自产金并没有在当年全部销售,而2025年销售了更多的历年遗留下来的买断金库存。即,用自产金库存按一定比例替换历年遗留下来的买断金库存。

这样操作后,因为自产金的单位成本比买断金低,总毛利下降同时可以做到存货余额基本不变动。

至于用多少自产金库存替换多少买断金库存的问题,因涉及到对买断金毛利率的假设(历年遗留下来的买断金在2025年销售时,其毛利率根本无法猜测),无法大致推算。

但从上面的自产金全部在当年销售时会发生的总毛利比实际数高出40%能看出,2025年新增的自产金库存数应该不小。

五、斯派柯国际对外投资的收益

2025年招金矿业的其他分部发生“按公允价值计量且将变动计入损益的金融资产损益”12.33亿元,这项应该是招金矿业当基石投资者的赤峰黄金H股、紫金黄金国际、智汇矿业的股价上涨带来的收益。

该项收益跟矿业股行情紧密相关,预计2026年收益大幅减少甚至发生负数,但到2027~2028年市场好转时可以再贡献不菲收益。

六、计提的各项减值准备

招金矿业在2025年计提其他无形资产减值4.90亿元、固定资产减值4.22亿元、在建工程减值6.82亿元、于联营企业投资减值准备0.02亿元、应收款项减值损失0.57亿元、贷款减值拨备0.09亿元、存货跌价准备拨回-0.01亿元,合计16.61亿元。

明显能看得出来,2025年是“十四五”的末年,且2025年发生较高的斯派柯国际对外投资收益,公司有意计提各项减值准备。

将来斯派柯国际的对外投资再次发生较高收益时,招金矿业应该也没有更多可计提的各项减值准备。

七、套期保值交易和各项金融工具

招金矿业在2025年发生的套期保值交易和各项金融工具相关损益如下:

期货投资损失(猜测是套期保值相关期货合约已平仓损益):-2.78亿元、

除斯派柯国际对外投资收益之外的其余公允价值变动收益(猜测是未平仓合约的浮盈浮亏损益):2.22亿元(14.55-12.33=2.22)

金融工具结算收益(猜测是除期货之外其他金融工具的已实现损益):3.60亿元

合计:3.04亿元

小结:

招金矿业已平仓和未平仓的各项金融工具(含套期保值交易)的收益是正数,这点挺让我意外,可能我的期望值太低,哈哈~

八、财务成本、有息负债(不含永续债)及资产负债率

1、财务成本

招金矿业的2025年财务成本为5.02亿元,较2024年的5.45亿元减少0.43亿元。

2、有息负债

招金矿业的2025年末未偿还银行贷款、其他借贷及黄金租赁融资为117.15亿元,较2024年末的129.85亿元减少12.7亿元。

3、资产负债率

截至2025年12月31日,招金矿业的资产负债率为49.20%,较上年末的52.97%减少3.77个百分点。

小结:

招金矿业的有息负债处于下降趋势,且在2025年不断用较低利率的新借款替代以前借入的高利率借款,预计以后财务成本持续稳步下降。

九、汇兑损益

2025年招金矿业的汇兑收益和汇兑损失对冲后最终发生汇兑收益0.80亿元,上年是汇兑损失0.03亿元。

一家公司假如有海外项目,需要谨慎观察是否发生大额汇兑损失。看来,招金矿业在这方面是比较安全的。

十、所得税

1、所得税税率

国内:取得高新技术企业资格和享受西部大开发税率优惠的公司15%;其他公司 25%

香港:16.5% (2025年未发生利得)

阿布贾金矿:25%

科马洪金矿:30%

2、2025年有效所得税税率

2025年有的效所得税税率(所得税开支/税前利润)为20.28%,较上年的16.94%提升较多。

我查看了具体理由,原来是因为在2025年国内公司计提了很多不能税前列支的各项减值准备。

从本次业绩公告上的应纳税所得额调整表能看出,国内公司发生的11.12亿元(相当于所得税2.78亿元)费用不能税前列支,该费用应该是计提的各项准备。

对这些计提的减值准备,缴纳所得税时不能扣除,而利润表上是已经扣除的。但有效所得税税率计算时,以已扣除这些减值准备后的税前利润(会计利润)作为分母,分母减少后推高了算出来的有效税率。

3、剔除不能税前列支费用之后的有效所得税税率

剔除2025年国内公司不能税前列支的11.12亿元(相当于所得税2.78亿元)之后,重新计算有效所得税税率为15.29%。

4、阿布贾金矿的税务利润推算

招金矿业在2025年未发生香港利得税,因此披露的在香港和海外发生的所得税3.0163亿元可以理解为全部是阿布贾金矿的所得税。以该项3.0163亿元所得税推算,阿布贾金矿的税务利润(应纳税所得额)为大约12.07亿元。

5、对所得税有效税率的未来展望

未来几年招金矿业对各项减值准备的计提大概率回归到正常水平,届时有效所得税税率有望下降。

当然,海域金矿投产后产生收入的首年,因来不及申请高新技术企业资格而只能适用25%税率,会在当年短暂推高招金矿业的有效所得税税率。

十一、资源量和储量

2025年,招金矿业探矿增储71.33吨;2026年的探矿增储目标是47吨,计划投入2.21亿元地质探矿资金。

截至2025年12月31日,招金矿业的金资源量达到1,504.68吨,储量达到521.24吨。

十二、对海域金矿投产和达产日期的猜测

本次业绩公告上写“加快推进瑞海矿业1.2万吨/日采选、夏甸金矿及大尹格庄金矿深部开拓等一批重点工程,确保按期建成投用”。

另外,兴业证券2026年3月23日研报上写,“海域金矿建设推进顺利,规划 2027年底建成即达产”。

因此对海域金矿可以谨慎乐观估计,按紫金矿业网站所写那样可能于2026年6月投产、2027年底建成达产。

十三、2026年产量计划

招金矿业的2026年黄金产量指引是,不低于25.91吨,较2025年减少1.31吨。

因无法了解对自产金、买断金、冶炼金的具体产量安排,无法分析产量指引中的自产金产量数据是多少。

十四、市值管理

本次业绩公告上有下面描述:

“於 本 年 度,本 公 司 市 值 屢 創 新 高,累 計 漲 幅 超 過 190%,並 於 本 年 度 突 破 千 億 大 關,本 公 司 股 價 最 高 觸 及35.06港 元 ╱ 股,彰 顯 本 集 團 投 資 價 值”。

这个说明,公司非常重视市值管理。

十五、结语

这是我第一次写招金矿业年报点评文章,整个过程像猜谜语或像解题,我觉得非常有趣,这也是投资过程中的乐趣之一吧~ ![]()

![]()

虽然目前收获不少,但有些题还是没有完全解出来,我会以后持续关注和解题。

把我的最后感受比喻的话,一场考试中本来可以考100分的学霸,故意没有考好,只得85分~ ![]()

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。