山东黄金2025年利润剖析

2025年山东黄金实现归母净利润47.39亿元,这一业绩表现低于市场多数投资者的预期。本文将对山东黄金2025年利润情况展开剖析,梳理导致盈利不及预期的各项因素。

一、山金国际评估增值的摊销

1、两家上市公司年报上的净利润数据差异

山金国际2025年报上的净利润为32.68亿元,而山东黄金2025年报上的山金国际净利润为18.67亿元,两项数据相差14.01亿元。

产生上述差异的原因是,因为山东黄金在编制合并报表时在合并层面上摊销了收购山金国际时发生的评估增值。

2、2025年摊销的山金国际评估增值数推算

山金国际2025年利润表上的归母比例为,90.94%。

山金国际评估增值摊销金额 = 14.01 * 90.94% * 28.89% = 3.68亿元(税后金额)

4、山金国际评估增值计算

(1)对山金国际评估增值的简要说明

山东黄金在2023年收购山金国际(原银泰黄金)控股权后,在购买日(指2023年8月14日)对山金国际做了资产评估,此时产生了评估增值。该项评估增值主要产生在存货、固定资产和无形资产等3个科目,需要在后面会计期间分期摊销(即补计相应的成本和费用)。

因此,山东黄金将山金国际纳入合并范围并编制合并利润表时,并非简单按 28.89%的比例并入其归母净利润,还需同步摊销对应的评估增值。

(2)购买日发生的商誉和评估增值测算

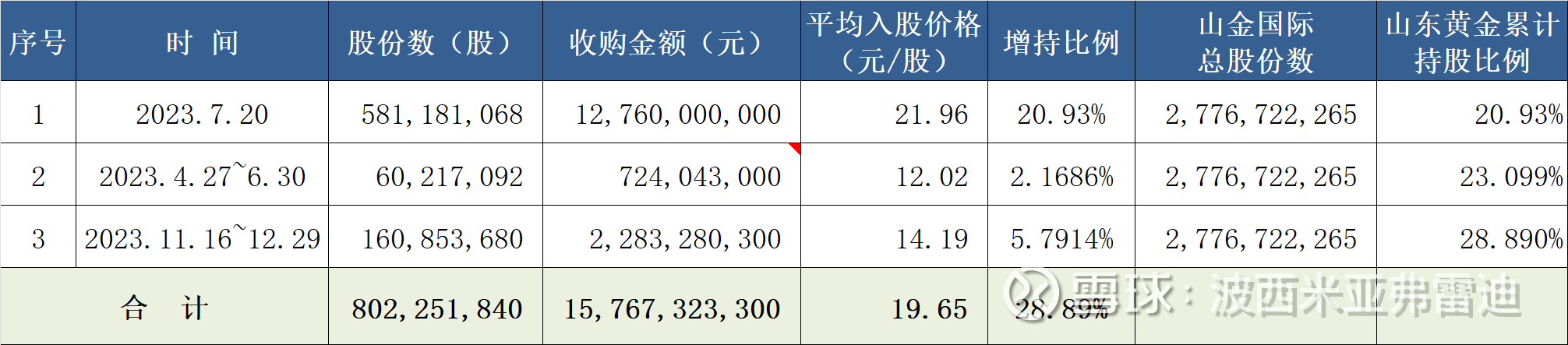

虽然山东黄金对山金国际股权的收购前后多次发生在2023年4~12月,但山东黄金在购买日(2023年8月14日)取得23.099%的股权并获得“实际控制权”时,在会计准则上已触发“非同一控制下的企业合并”。

因此,山东黄金收购山金国际时发生的商誉和评估增值的计算,均以2023年8月14日为止取得的23.099%股权为准,不包含购买日之后持续收购的5.79%股权。

购买日(2023年8月14日)发生的商誉和评估增值的测算如下:

5、小结

(1)山东黄金收购山金国际时发生了8.93亿元(税后金额)的评估增值,在2025年摊销了3.68亿元(税后金额)。

(2)根据山东黄金的2025年3季报,山东黄金当时疑似对剩余所有评估增值安排了一次性摊销(无形资产余额非常反常地大幅减少),然而在2025年报上已冲回该项摊销。

(3)山东黄金收购山金国际的购买日发生在2023年的年中,因此很难准确测算评估增值的2023年摊销金额,也无法了解目前还剩余多少评估增值。

然而从2025年摊销金额可以猜测,山金国际评估增值的摊销可能进入尾声了。

二、2025年矿产金单位销售成本

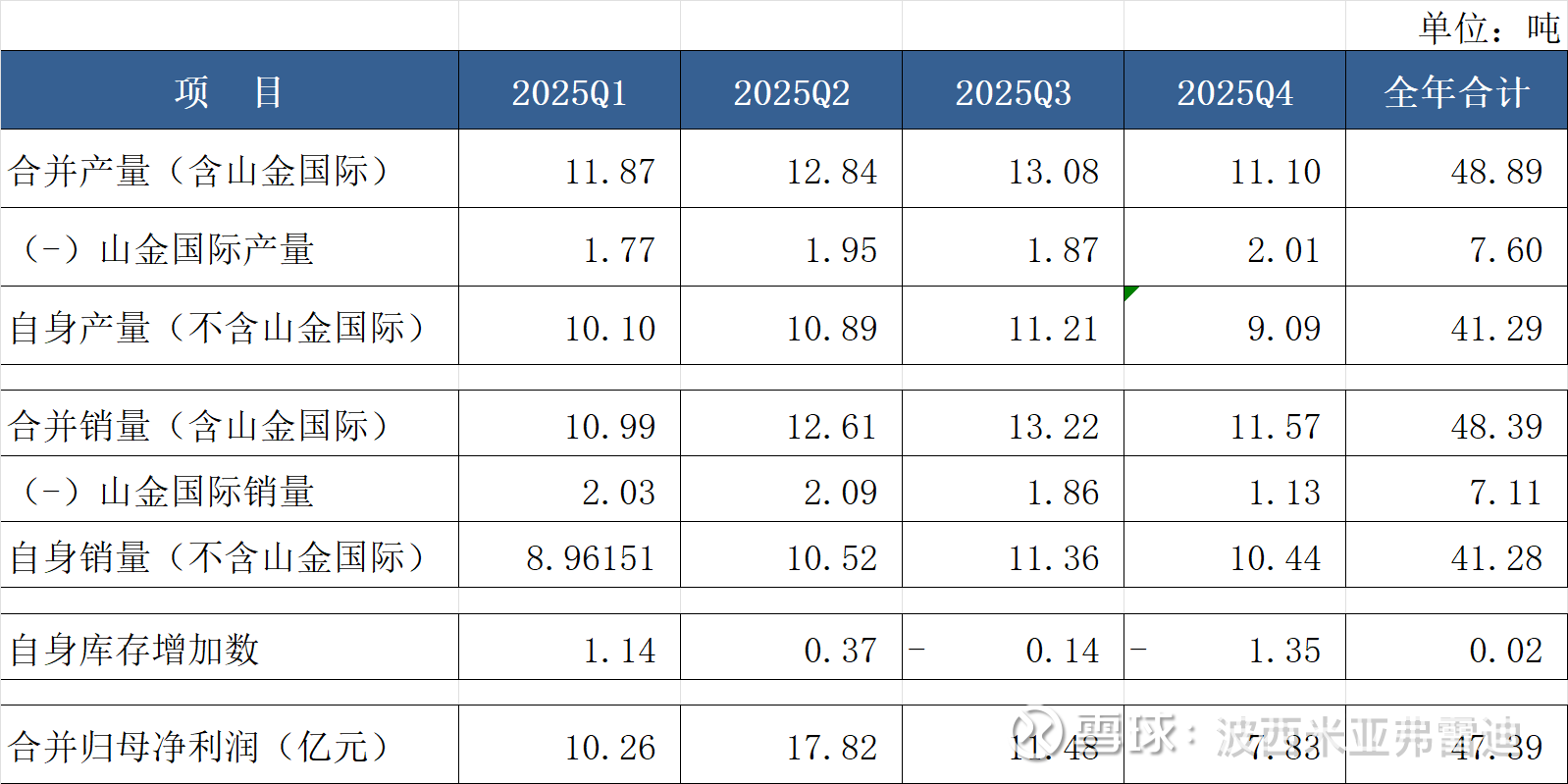

1、2025年各季度矿产金产量、销量、归母净利润

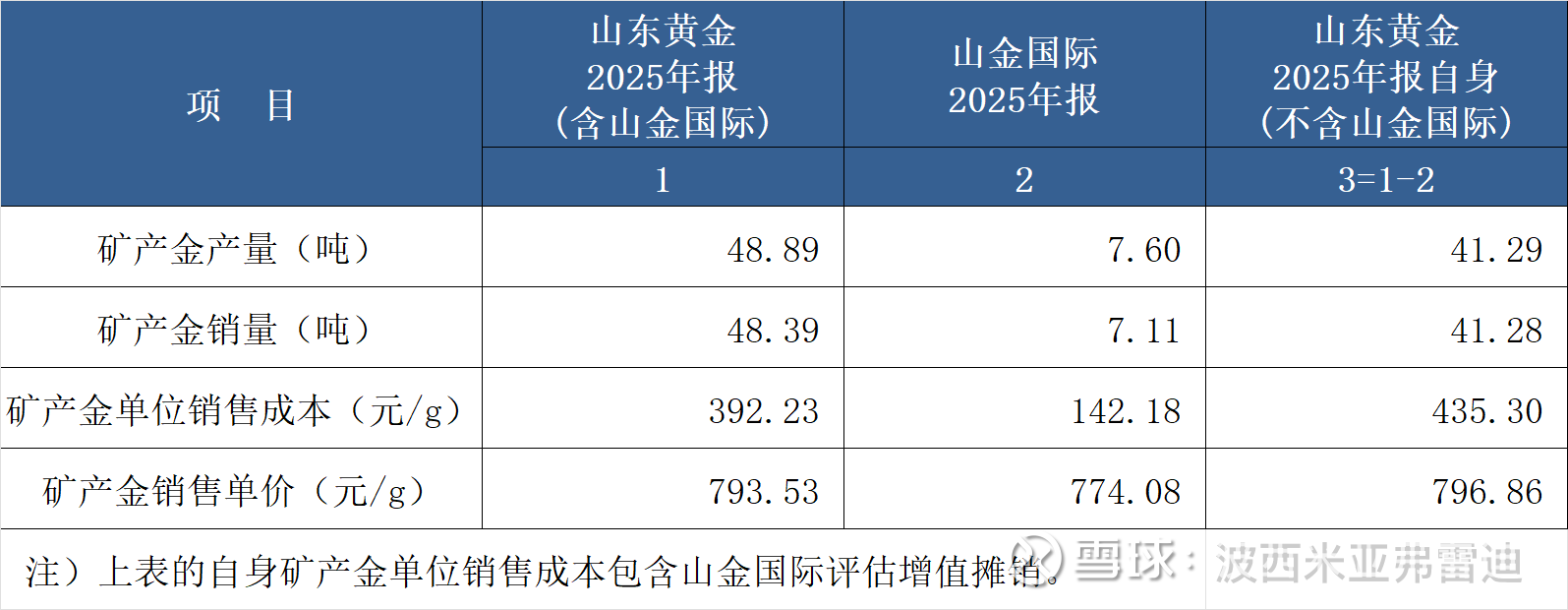

2、2025年合并和自身矿产金产量、销量、单位销售成本、销售单价

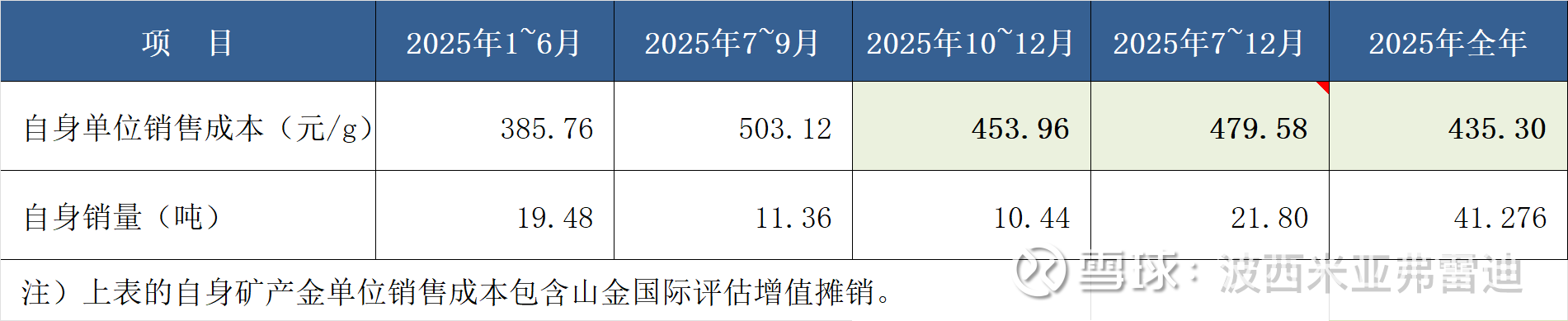

3、2025年4季度和下半年自身单位销售成本

4、2025年山金国际评估增值摊销对单位销售成本的影响数

2025年,山金国际评估增值摊销的税后金额为3.6809亿元,折算为税前金额 4.9079亿元;以山东黄金2025年自身销量41.276吨计算,评估增值摊销对应增加的自身单位销售成本约为11.89元/g。

5、小结:

(1)2025年3季度因一次性摊销评估增值,导致矿产金单位销售成本阶段性冲高,相关影响又在4季度予以冲回,造成季度间数据明显扭曲(即3季度成本被抬高、4季度成本被压低)。因此不宜单独拆分看待3~4季度单位销售成本,应当主要看2025年下半年的单位销售成本。

(2)2025年下半年的自身单位销售成本为479.58元/g(不含山金国际),扣除评估增值摊销影响数11.89元/g后,实际下半年的自身单位销售成本为467.69元/g(不含山金国际)。

(3)山东黄金的自身单位销售成本处于非常高的水平,猜测其理由有增加对低品位矿石的利用、采掘外包转自营、主要金矿产量下降等等。

三、计提对东海证券投资的公允价值变动损失

山东黄金在2025年计提东海证券公允价值变动损失11.73亿元。

山东黄金旗下的山金金控是东海证券的第二大股东,以前山东黄金的年报和券商研报上基本不提东海证券。从以往的遮遮掩掩到本次2025年报上首次提及计提东海证券公允价值变动损失,体现了山东黄金管理层的态度转变。

山东黄金对东海证券的投资,在年报上记在“其他非流动金融资产 - 权益类证券 ”。 2018~2025年东海证券投资账面余额及公允价值变动损失每年计提明细如下:

四、计提各项减值准备

山东黄金(不含山金国际)在2025年计提存货跌价准备0.06亿元、投资性房地产减值准备0.02亿元、固定资产减值准备4.52亿元、商誉减值准备3.39亿元(山东地矿来金控股有限公司)、应收票据坏账准备0.01亿元、应收账款坏账准备0.32亿元、其他应收款坏账准备1.80亿元、其他流动资产减值准备0.09亿元,合计10.21亿元。

山金国际在2025年计提资产减值准备0.05亿元。

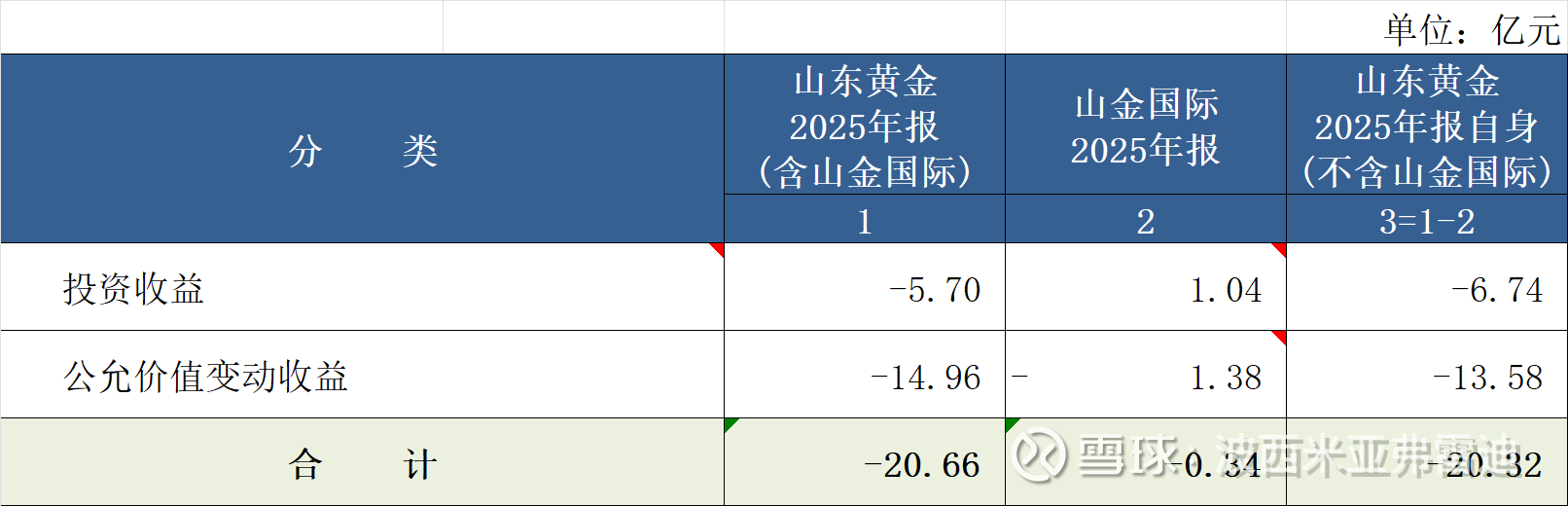

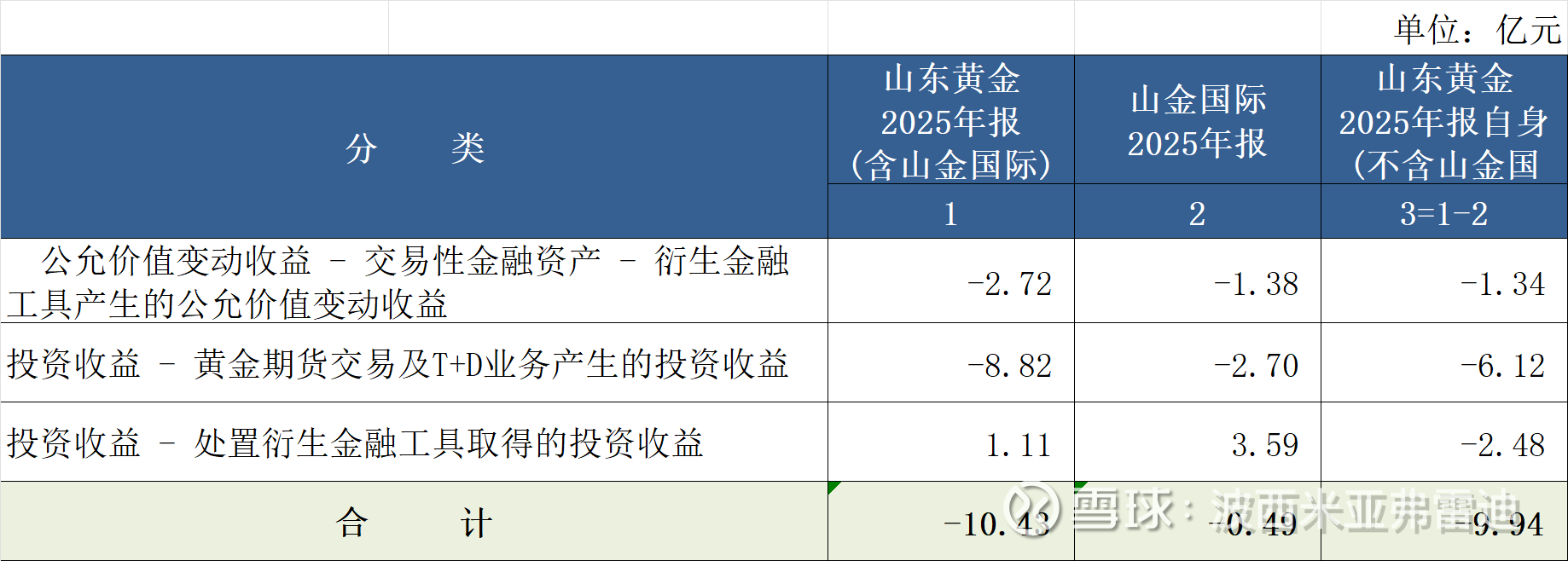

五、套期保值相关交易对利润的影响数

1、合并和自身的投资收益和公允价值变动收益明细

2、套期保值交易对利润的影响数

3、小结

2025年山东黄金套期保值交易对利润的影响数为,-9.94亿元(不含山金国际)。

六、缴纳税务滞纳金

山东黄金在2025年4季度缴纳无偿划转探矿权相关税务滞纳金2.30亿元。

七、总结

1、山东黄金在2025年摊销山金国际评估增值3.68亿元(税后金额)。

另外,在2025年计提东海证券公允价值变动损失11.73亿元、计提各项减值准备10.21亿元、发生套期保值损失9.94亿元、发生税务滞纳金2.30亿元,合计34.18亿元(税前金额)。

2、实际上对山东黄金2025年利润影响最大的,还是矿产金成本。假如山东黄金的自身矿产金单位销售成本从不含山金国际评估增值摊销的423.41元/g(自身2025年单位销售成本435.30元/g – 山金国际评估增值摊销11.89元/g)能降到与紫金矿业金锭单位销售成本相同的333.87元/g,则营业成本可下降36.96亿元(税前金额)。

八、结语

1、年报点评文章的编写是一项体力活,虽然我目前不持有山东黄金,但我以前多次说过我会写山东黄金2025年利润剖析相关文章,因此我还是今天完成了本文。我估计,本文会成为我专门写山东黄金的最后一篇文章(除非我以后再买回山东黄金)。

2、写本文对我来说还是有一些收获~ 上市公司收购一家公司控股权时所产生的评估增值摊销,是属于会计处理中的难点问题,加上山东黄金的相关披露也不充分,致使我此前对收购山金国际时涉及的评估增值计算与摊销方面的两处小细节始终未能完全厘清。这次写本文时我重新理了一下思路,现在已基本厘清。或许因不再持有相关公司股票,思路反而变得更为清晰客观~ ![]()

注)本文上的部分数据系我个人测算的结果,并非是山东黄金年报上直接披露的数据,因此可能存在错误,请甄别参考~