月总结(23):2602 | 春节月波动收跌,未发红包

本月是马年春节所在的月份,实际只有14个交易日;持仓经历低开高走再下跌的波动,最终以下亏0.8%收官;仓位比进一步下降到0.89——处于多年来的新低。

一、持仓概览

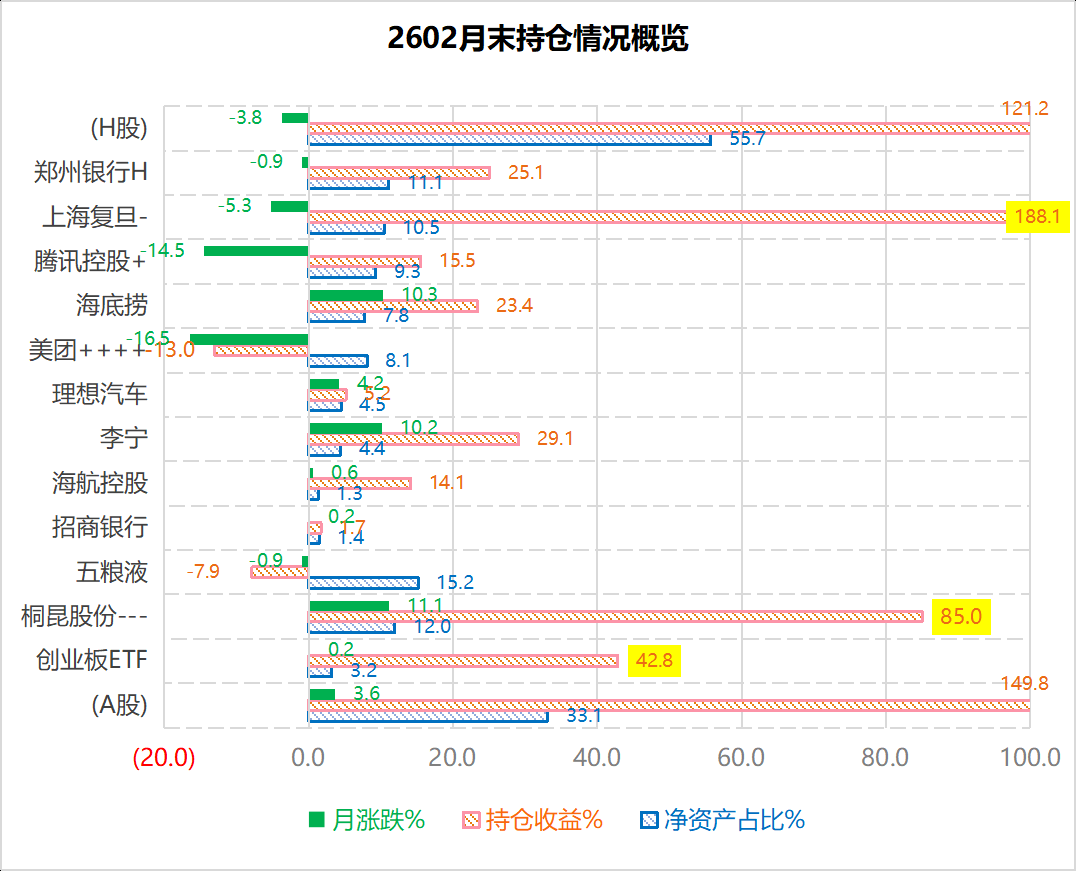

2602月底(2月27日周五收盘)持仓概览图如下。本月操作量环比基本持平,共计9笔交易(买5卖4),买、卖额分别占净资产的7.5%和10.7%,仓位下降;买盘为加仓美团、腾讯控股;卖盘为减仓桐昆股份、上海复旦。本月A股收益(+3.6%)明显好于H股(-3.8%),主要源于桐昆股份的大涨和腾讯控股的大跌。

[图说明:①×表示月内清仓,-表示月内减仓1次,√表示月内新建仓,+表示月内加仓1次;②持仓占比%从2501月度起更改为净资产占比%;③持仓收益%含义与大部分软件相同,持仓收益/持仓成本,清仓后清理;④个股月涨跌%仅反映月末股价与月初股价变化;⑤A、H持仓月涨跌2507月度起更改为个股涨跌基于个股市值占A或H总持仓的比例进行的加权平均。⑥图中上海复旦、创业板ETF、桐昆股份大比例卖出后(持仓成本为负),持仓收益%用最大成本法特别标记。]

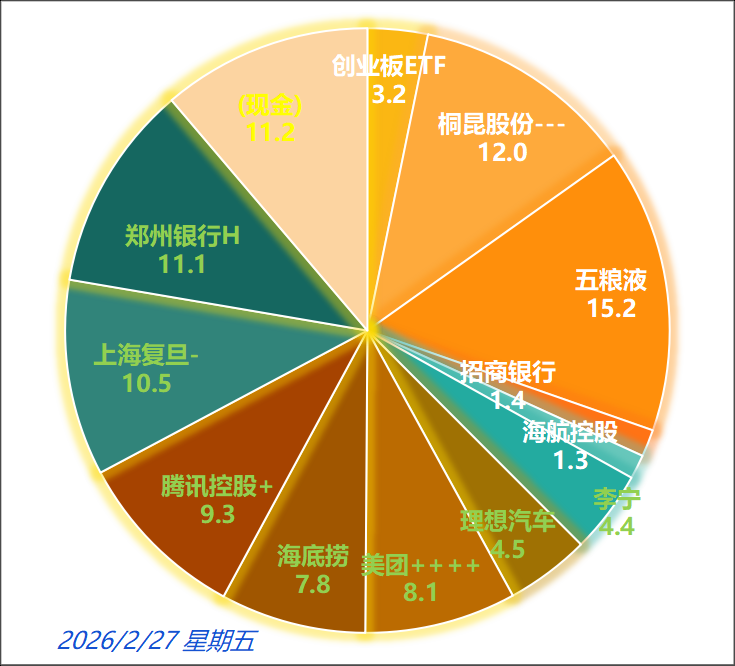

总资产的分布饼图如下:共持有12支个股,市值上A:H=33:56,另有11%现金。

二、盈亏走势与操作

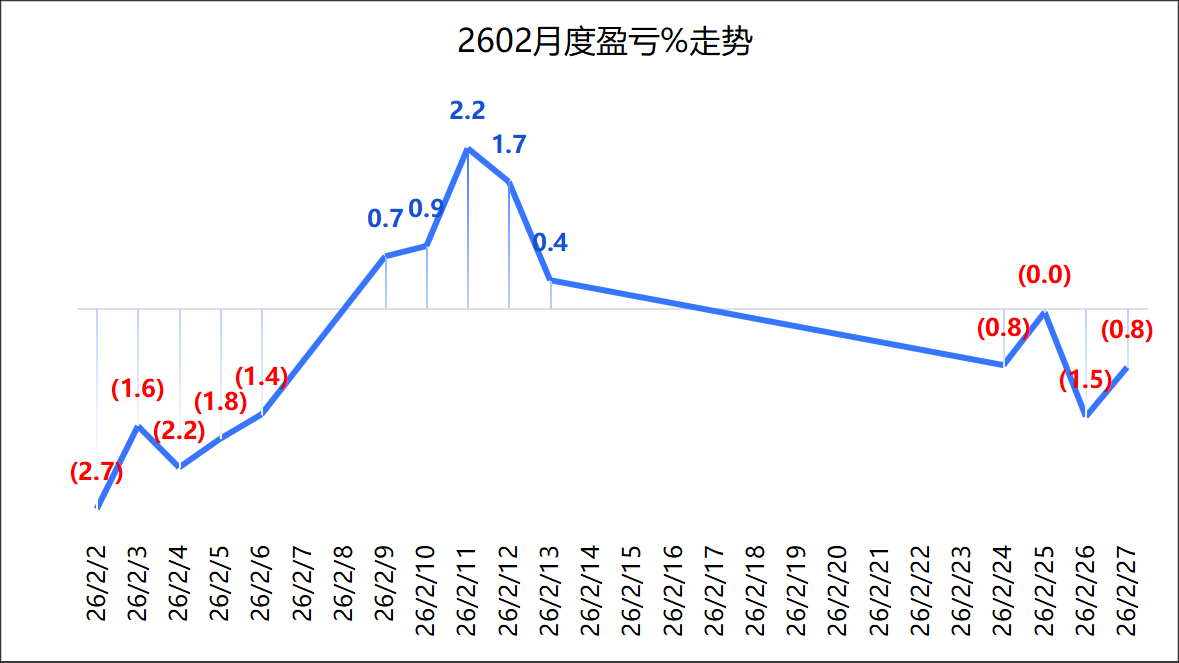

月度盈亏走势图如下:低开上行,春节前达2.2%高点后开始下跌,节后延续跌势,收在-0.8%。

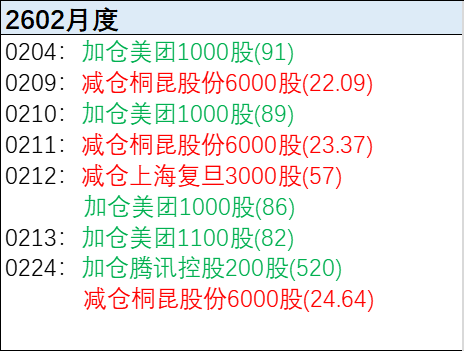

本月共9笔操作:如下

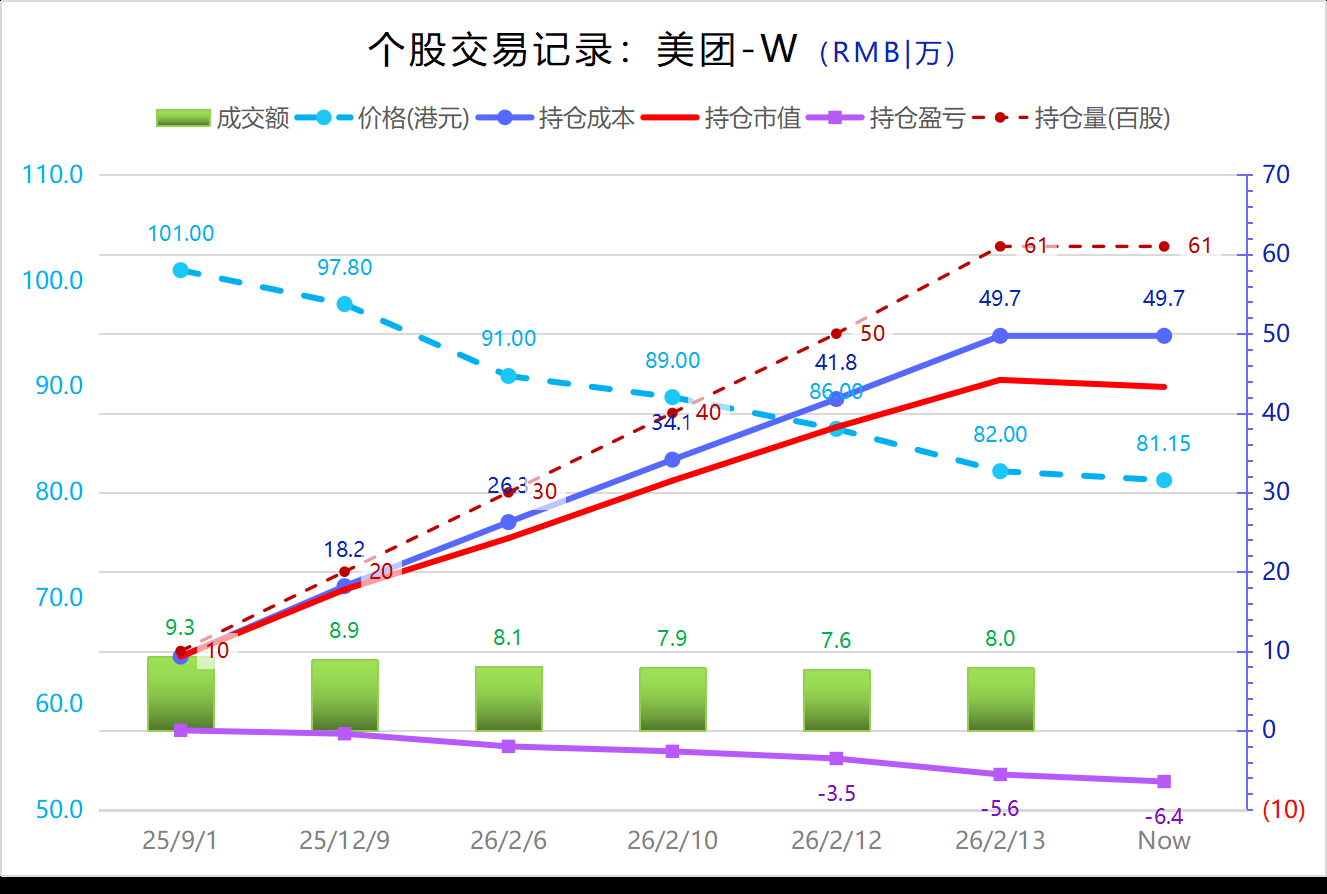

1)美团加仓4笔;历史交易记录如下,随股价下跌一路买入中![]() ,持仓亏13%。

,持仓亏13%。

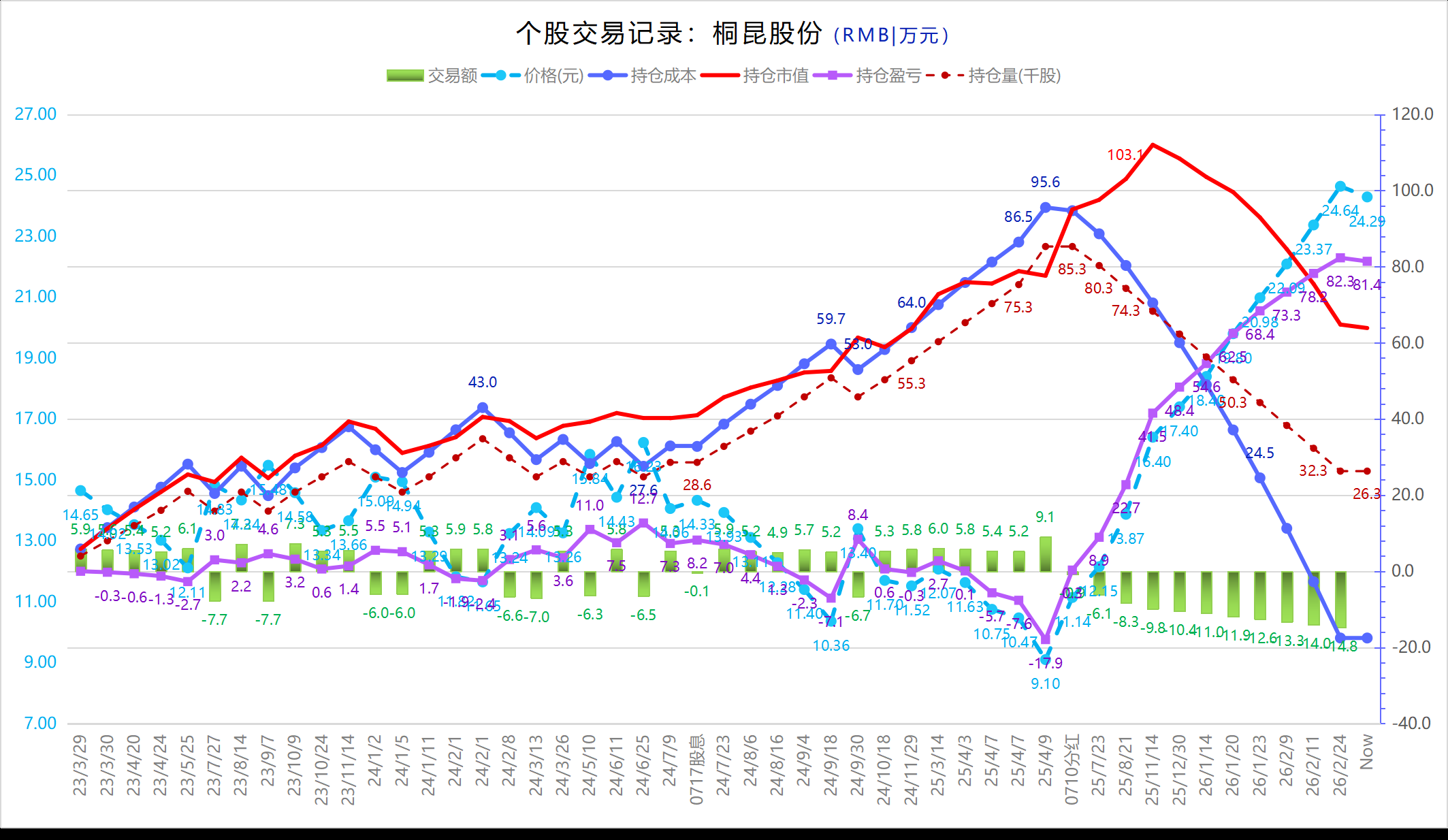

2)桐昆减仓3笔;历史交易记录如下图,处于持续性的逢高卖出中;以最大投入95.6w计,持仓35个月总收益率约+85%。

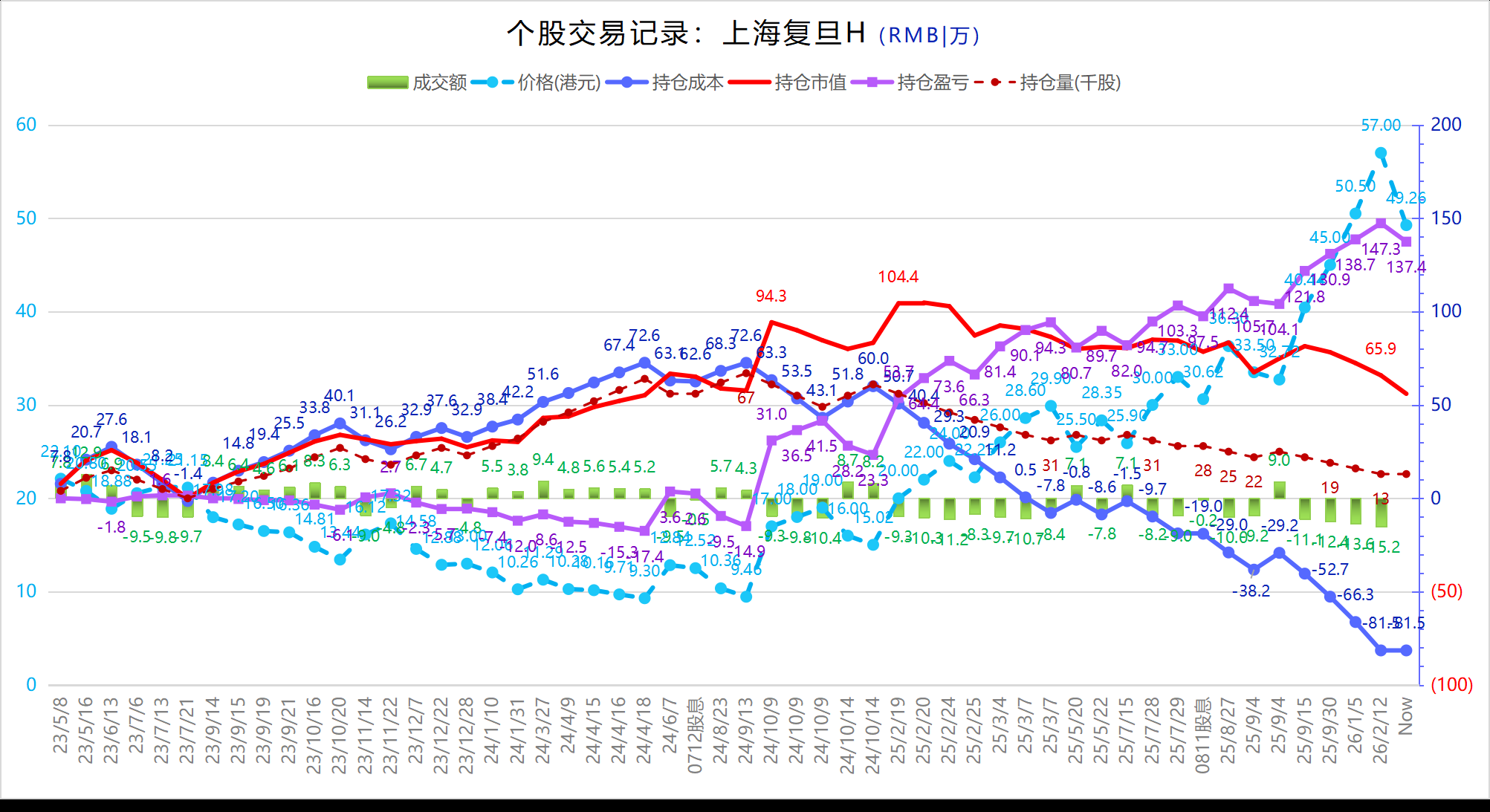

3)上海复旦减仓1笔;历史交易记录如下图,处于持续性的逢高卖出中;以最大投入72.6w计,持仓33个月,总收益率约+189%。

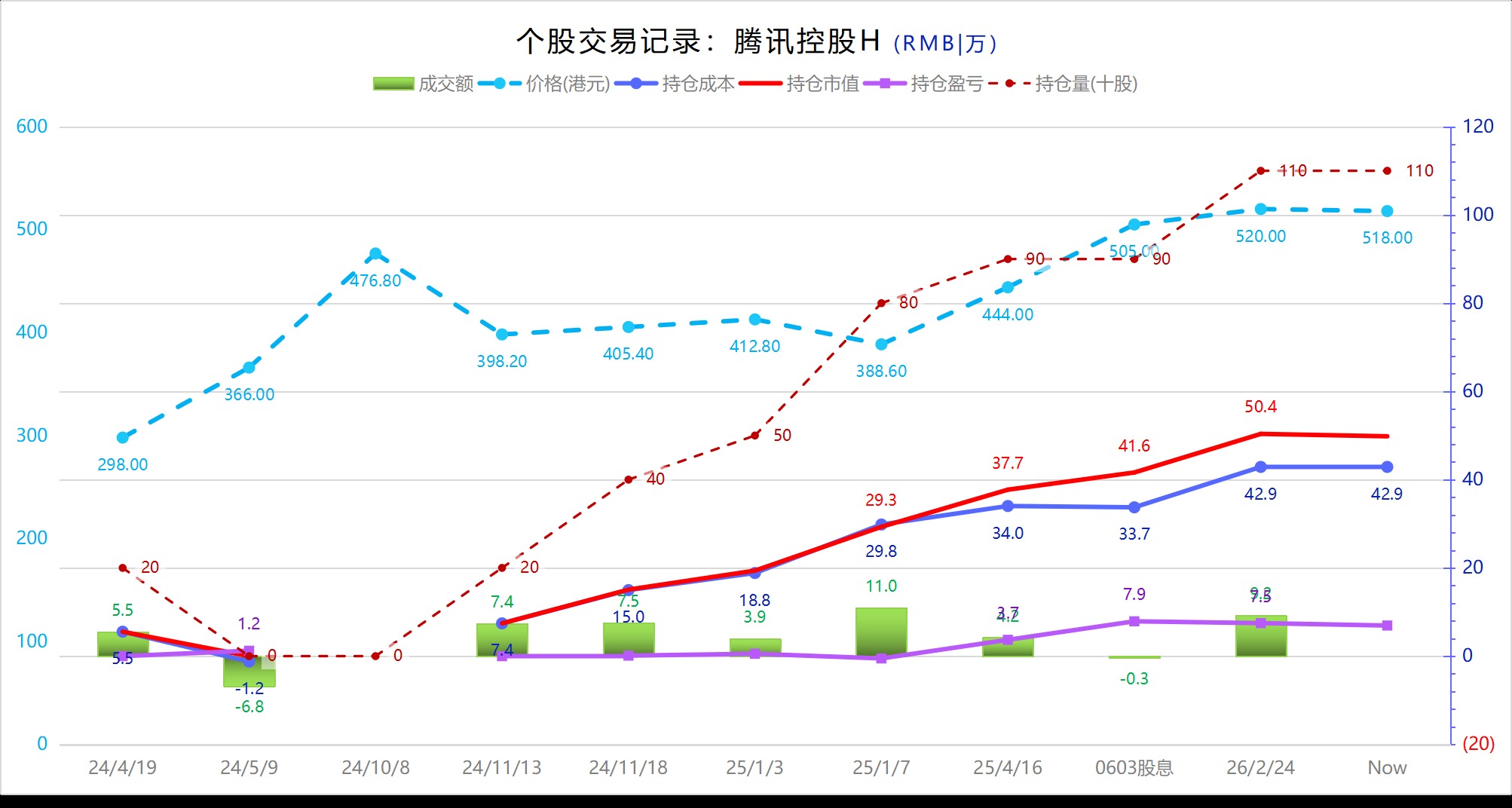

4)腾讯控股加仓1比;历史交易记录如下图,距上次买入已过去10个月,逢大跌后再增加持仓。

三、现状总结

1)仓位比(股票市值/净资产):0.89(连续第6个月小于1)。(注:2601月起,代替负债率指标)

2)重仓股(五粮液、桐昆股份、郑州银行H、上海复旦):前四占比约48%。原第一重仓桐昆股份连续四个月大幅上涨,本月上涨11%(相比上月涨速回落),随上涨减仓3笔降低仓位,仓位降到五粮液之下;股价后市有望创历史新高。五粮液持仓占比升至第一名,高端白酒中模糊认为五粮液当前价位最值得买入,长线埋伏,择机可继续加仓;但白酒仓位已达预期,若短线有可观反弹,亦可择机减量。原第三重仓上海复旦仍主要受商业航天概念推动,股价宽幅波动,月振幅达22%,月涨幅-5%,逢高减仓后仓位降到郑州银行H之下。作为科技牛强股代表,有望继续向上突破——但前期涨幅过大,随时可能出现大幅下杀。郑州银行H持仓占比升至第三名,股价走势经月内大幅震动(振幅11.5%)后似要走出疲软状态,月跌1分钱,感觉已跌到位。第五名腾讯控股,本月大幅下跌(-14.5%),趁机增加些持仓。

3)月度收益:-4.3w或-0.8%(最大成本法)。

4)年度收益:35.4w或7.1%(最大成本法)。

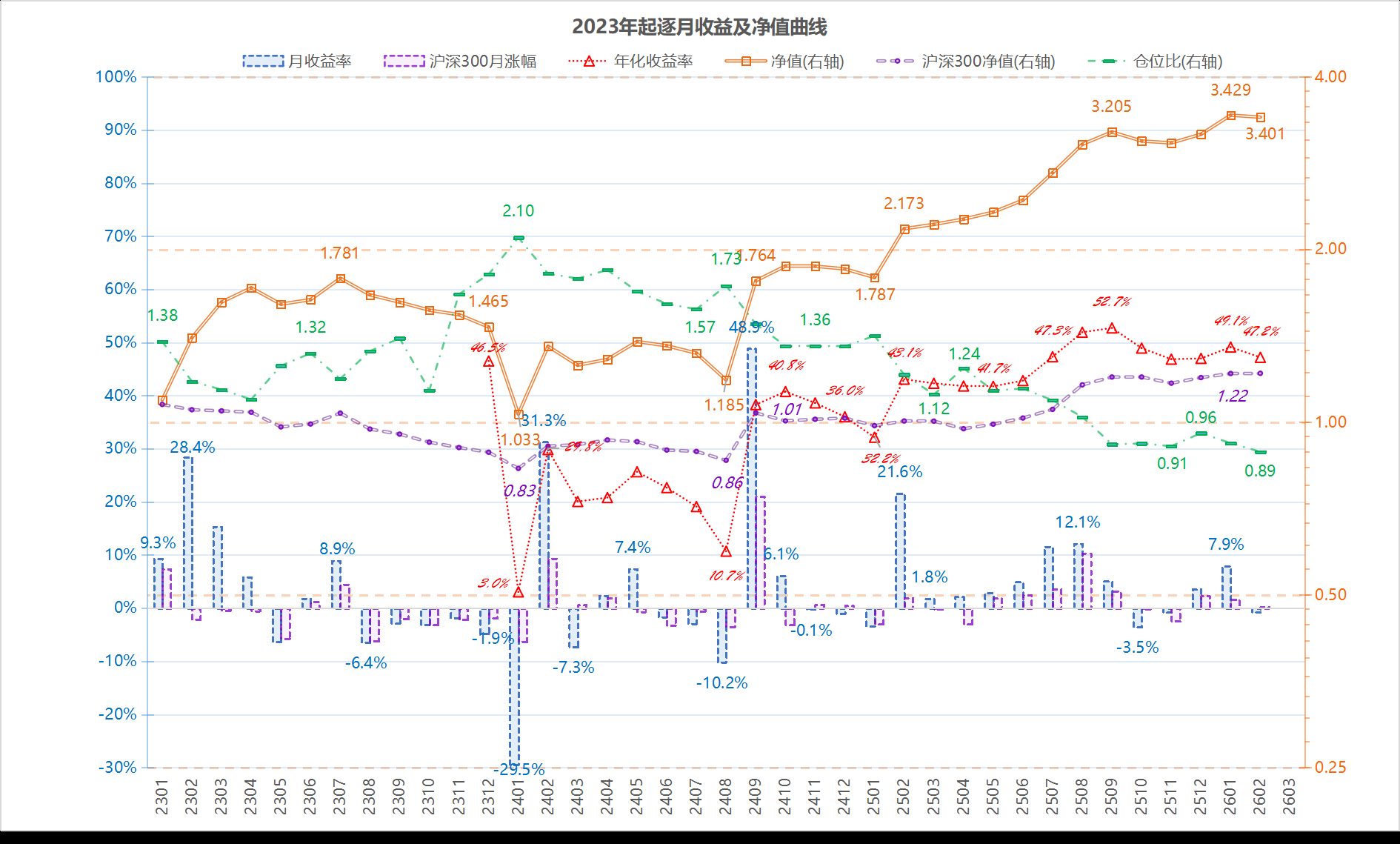

5)2023年以来年化收益率:47.2%。

下图的“2023年起逐月及净值曲线”,以沪深300参考收益率作为对比基准。仓位处于历史低位,反映持续大涨后的守势心态。

[图说明:①月收益率使用最大成本法计算;②净值由(1+月收益率)累乘得到(“净值-1”即为累计收益率,净值法也称累乘法);③年化收益率在满一年后出数据,采用公式为:净值^(12/累计月数)-1,④2512月起,用“净值曲线”取代“累计收益”,采用对数刻度,优化展示效果;⑤2601月起,用“仓位比”(股票市值/净资产)取代“负债率”(负债/总资产),反映更多仓位变化信息。]

四、策略思考

主要持仓股的当前策略:

1)上海复旦H:涨超 63(上调)考虑减仓,跌破 38(上调)考虑加仓。涨幅巨大,有下杀可能,但长期价值仍未充分发酵,牛市轻易不下车。(持股逻辑:芯片盈利不错,港股相对A股仍大幅低估;下游行业好转;FPGA在高可靠领域国内领先,新制程(1x nm FinFET)开始导入用户;车规级产品进入市场,广阔天地大有可为;阿里碰一碰支付芯片供应商;董事会和管理层换届完成,大股东股权调整完毕,上海国资取得复旦大学(教育部);美国实体清单列入,反面证明公司的技术实力和重要性;三季度财务指标同比大有好转;商业航天概念炒作蔓延到此股。)

2)桐昆股份:涨超 26.2(上调)减仓,跌破 15(不变)加仓。 (持股逻辑:周期反转,行业集中,反内卷受益;出海印尼;年报、一季报、中报、三季报业绩已现好转,年度预增62.24%至78.88%;通缩结束后的涨价预期。中性偏负面:56亿为期三年的绿色差别化纤维项目新投资计划,负债率(66.3%)有望再提高?)

3)郑州银行H:涨超1.55(不变)考虑减仓,跌破1.06(不变)考虑加仓;24年报、一季报、中报、三季报显示业绩触底好转。(持股逻辑:低市净率的银行股,河南及郑州工业发展潜力支撑区域性银行业绩反转;业绩向上拐点似乎已显现;牛市有利低PB股,相对A股存在的大幅低估。中性偏负面:管理层变动剧烈,上任一年余的新行长个人原因辞职。)

4)五粮液:长期高看到200以上(2026~2027年期待),跌破 97(不变)加仓,反弹涨超 133(不变)减仓(仓位浮动控制)。(持股逻辑:行业品牌力坚实,价值投资典范,PE在低位区间,低利率时代的较高股息率;28°一见倾心开拓年轻女性市场;白酒股板块似乎要筑底;负面:业绩增速未知见底,半年报、三季报业绩同比下行,三季度利润更大幅下滑65.6%。)

5)腾讯控股H:长期持有,2026高看到 800 港元以上;跌破 490 加仓(下调)择机加仓。(持股逻辑:无与伦比的护城河(微信、QQ编织的强大社交网络),价值投资好标的(稳定、有担当的创始及高管团队),AI革命受益股;估值到达历史高位区间前,非卖品。)

6)创业板ETF-天弘:涨超1.8(不变)减仓,跌破1.3(不变)加仓。 (持股逻辑:相对大盘仍超跌,牛市创业板上涨力度大;持有指数分散个股风险。负面:创业板持续上涨时间和幅度都已经略超预期,若有反转,幅度和持续时间也可能超预期。)

7)海底捞:涨超26(不变)减仓,跌破13.2(上调)加仓。(持股逻辑:餐饮行业的龙头代表,前期发展战略失误导致股价长期低位徘徊,有望在纠错后实现价值回归。负面:宏观经济形势压制消费预期。)

8)美团:跌破 79(下调)加仓。(持股逻辑:阿里巴巴靠大比例补贴强势挑战美团主业,逻辑上不能持久(且不太本分),美团股价似已过度反应;美团管理层稳定,坚持长期主义(创造长期价值)。)

9)李宁:跌破 15.6(不变)加仓。(持股逻辑:国内最高知名度体育品牌;创始人及品牌形象良好;估值在历史低位区间徘徊依旧,股价长期看来有足够安全边际。)

10)理想汽车:建仓阶段,跌破61(不变)加仓。(持股逻辑:下跌时间和幅度足够;李想本人对用户真实需求的理解力。)

11)招商银行:尝试性建仓,跌破 37(不变)加仓。

12)海航控股:投机标的,涨超 2 清仓,跌破 1.42 加仓。

五、读书学习

本月继续阅读亚当·斯密《国富论》(杨敬年 译,陕西人民出版社,2011年),进度48%(上月末至23%)。

简评:恰好完成本书前三编(全书共五编,前三编恰是陕人版上下册中的上册),即:1)论劳动生产力改进的原因,兼论劳动产品在不同阶级的人民间自然分配的顺序;2)论资财的性质、积累和使用;3)论各国财富增长的不同途径。

(注:2024年4月发个愿,以后每月底对自己的持仓和月内操作做一下总结,看能坚持多久,看记录是否能让自己有所长进。)