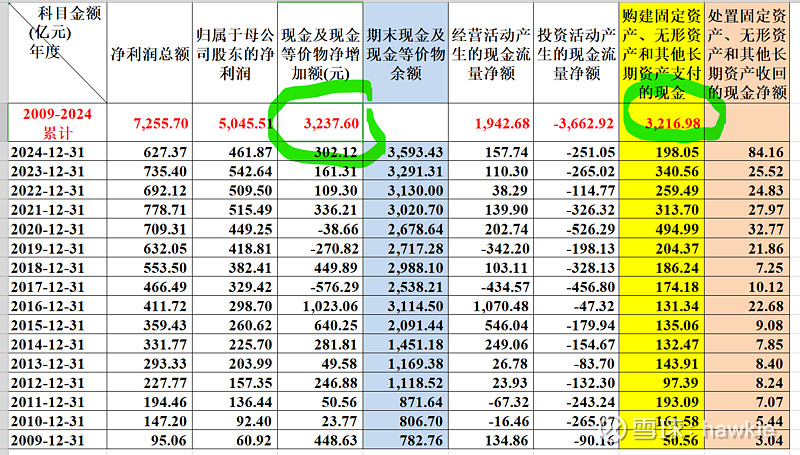

本人整理了一张中建上市以来历年(2009-2024)的利润现金流部分核心数据的表格。从表格上看,中建上市以来净利润总额的累计数为7255.70亿(归母为5045.51亿),对应的现金及现金等价物净增加额的累计数为3237.60亿,体现为2024年末的现金及现金等价物余额为3593.43亿。经营活动产生的现金流量净额的累计数为1942.68亿,此累计数额看似是正数,实则被后一列的投资活动产生的现金流量净额的累计数 -3662.92亿大量吞噬! 我把投资活动产生的现金流净额的明细里的一项[购建固定资产、无形资产和其他长期资产支付的现金]单独列在了表的最后一列(报表上的正数实际是净额计算时的扣减数,即为负数),这列数字的历年累计数3216.98亿和其上层科目-投资活动产生的现金流净额累计数-3662.92亿基本接近,但这个科目归在投资活动中个人觉得并不合理,实际上建筑企业各个项目的投资尤其是在固定资产上的投资都是巨大的一笔支出,这个支出是为了经营各个项目所发生的支出,主要涉及以下几类:

房屋和建筑物:包括办公楼、仓库、车间等不动产。

一般办公设备:如办公桌椅、电脑、打印机等日常办公所需的设备。

专用设备:特定于建筑行业的测量仪器、施工机械等,用于专业工作的设备。

运输设备:如汽车、卡车等,用于公司内部物流和运输的工具。

机械设备:包括用于维修的机床、动力机、工具等,以及备用的发电机和其他计仪器、检 测仪器。

其他固定资产:涵盖以上类别中未包括的特殊设备或资产。

这些固定资产是建筑公司运营的基础,对于公司的持续发展和稳定运营具有重要意义。

所以这列数据理应归入经营性现金流这一上层科目中去,直接可以显示出公司为了经营各个项目从而产生大量的经营性的支出,如此可以让经营性现金流直接显示为负数而一目了然。