基蛋生物的半年报

说两句:基蛋生物的半年报出了快一个月了,行业之间横向对比下来,感觉大家对半年报还是比较满意的(或者是单纯黑基蛋的人被我拉黑太多,看不到其他杂音了![]() )。蛮好的,我比较喜欢能够良好、客观沟通的球友,尽量降低内耗。

)。蛮好的,我比较喜欢能够良好、客观沟通的球友,尽量降低内耗。

一、半年报的几个跟踪数据(营收)

上表是根据公开资料统计的23年Q1至今的营收数据和营收构成的拆分(公司的有效信息披露的比较乱,整理起来还是挺麻烦的)。通过营收变化,可以看到公司是从24年Q2开始,营收下了一个大的台阶。24年Q2刨除景川并表的影响(大概3000万,体现在其他自产业务里),营收一下子从单季度3.2到3.8亿降到了2.6亿到2.85亿。单个季度的营收下降约6000到9000万。我分析了一下,个人认为造成营收变化的三个因素是DRG开始落地(24年上半年,上海、北京、广州、山东开始实施,这些省份是营收大头)、发光集采以及24年国家补贴资金落地的滞后。

上表是根据业绩交流会,统计的23年后,每年化学发光的存量装机、营收、结构(比较粗糙、仅供参考)。

可以看到从24年DRG落地开始,公司小发光或者说化学发光平台,心肌炎症的单机产出遇到了断崖式的降低。营收能够稳住跌的不多,完全是靠装机量大规模增加带上去的。除了化学发光端,荧光免疫也从单季度稳定的1.5-2亿降到了1.3-1.7亿。所以基蛋的核心业务增长停滞主要是受到了DRG全面落地造成的单产下降。

时间到25年H1,心肌炎症的单产数据开始稳定,并随装机数量的增加重新恢复增长。传染病、甲功、肿瘤的集采对非POCT发光业务造成了不小的影响,单产有所下降(预计26年开始恢复增长)。总体来说发光的季度营收已经突破7000万,恢复增长了。

24年Q2开始,公司三检合作共建业务从单季度6000-7000万左右下降到目前单季度3000-4000万,主要受国补资金落地节奏的影响,这块业务毛利率较低,未来恢复与否对于利润的影响不是很大。

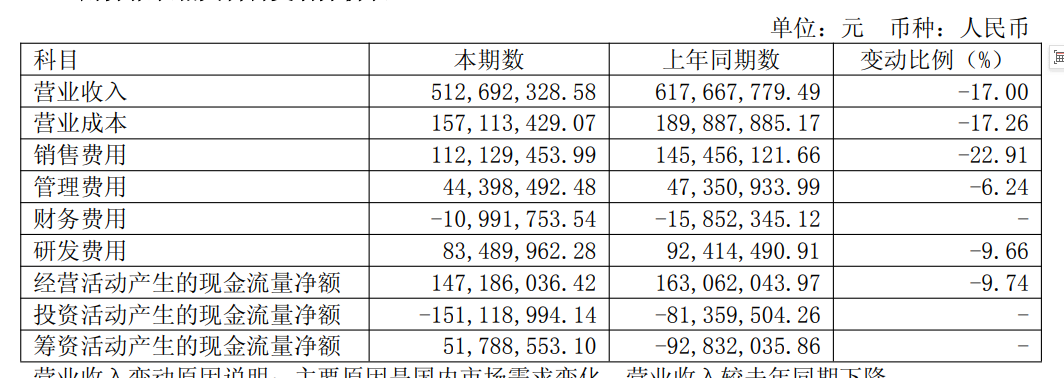

二、半年报的几个跟踪数据(现金流量表、资产负债表)

1、现金流量表

上半年,因为公司应收账款一次性计提,以及固定资产(投放设备)折旧大于开支,导致经营活动现金流净额达到1.47亿,远高于净利润1.09亿。这就是我说的,如果基蛋想要释放利润,一点都不难(24年年报经营活动现金流4.22亿,净利润2.2亿)。

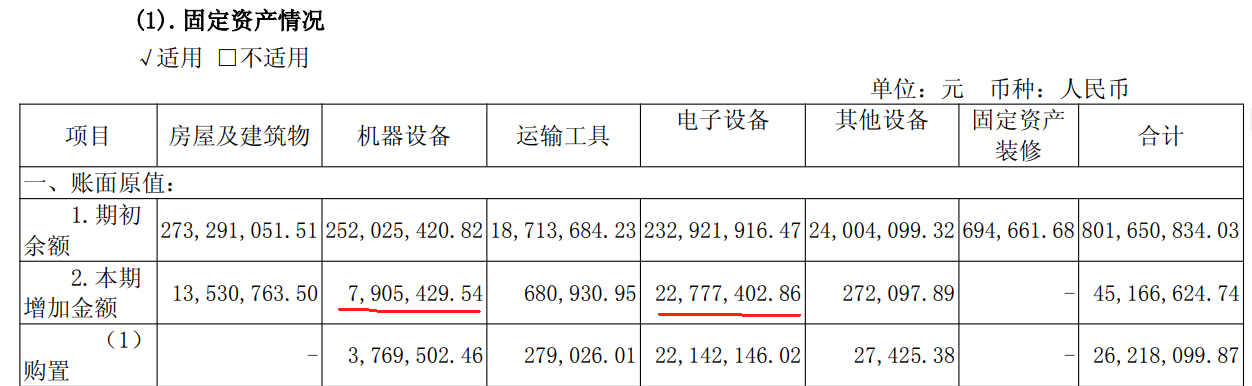

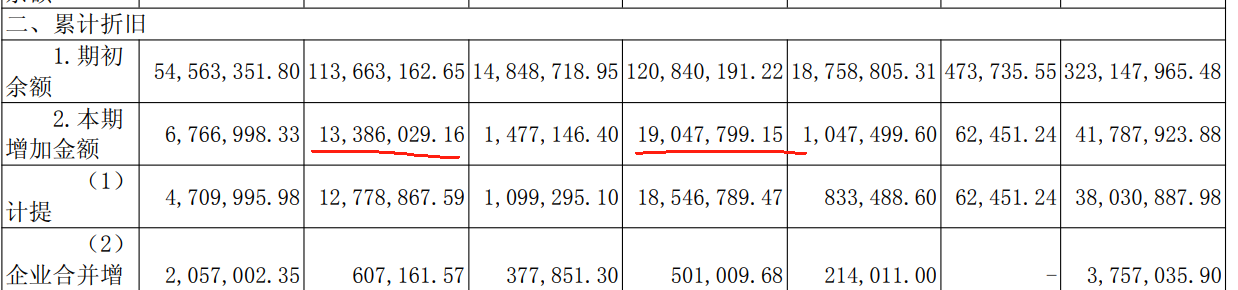

2、固定资产折旧

公司目前存量装机getein1600约6000-8000台(有产出的)、小发光约3500台、小流水线180条。合计投放后,需要折旧的存量资产只有2.4亿左右(且这个数字在装机继续增加的前提下一直在下降)。这就是未来利润增长的底气。

三、下一个季度的展望

既然是展望和预判,就存在出错的可能性(过去几年不如预期的事儿太多了)。但是我理解的投资,预判未来并下注是必须要做的事儿,所以公司虐我千百遍,我待公司如初恋,要始终保持客观(不为之前的误判而情绪化)。客观就要基于数据和逻辑来判断,而不是情感(我先声明哈,我持有基蛋这么多年,不是因为惯性思维和感情,就是单纯觉得公司始终具备投资价值)。

我认为三季度比较实际的预期是,荧光POCT保持今年上半年的数据不变吧,大概1.3亿左右(政策影响的也差不多,该蒸馏的都蒸馏了)。化学发光大概8000万左右的营收(基本集采和DRG落地的差不多了,装机带动环比有一个微增)。三检合作共建有一个4000万营收,其他自产保持在2000万营收。总体三季度营收在2.7-2.8亿左右,同比24年三季度的2.62亿营收有一个增长,开始继续恢复。

三季度预期改善最大的主要还是净利润数据,如果营收能够在2.7-2.8亿,我认为净利率能够保持在20-25%之间,大概5500万到7000万的净利润(应收账款主要集中在二季度计提)。同比24年三季度3100万的净利润,1900万的扣非净利润,将有一个爆炸性的提高(单个季度)。

结语:

无论后续的数据怎么样吧,我觉得作为基蛋的长期持有者,我基本上放弃了对于市场要素的考量。可能即使三季度如我所愿,营收恢复增长,利润达到三位数同比增速,市场依然没有对于公司的关注度。但是这不重要,在行业长期需求展望乐观,公司赚钱能力可观的情况下,客观的做好价值投资,不断增加有价值的筹码才是眼下该做的事儿。公司财务报表证明了自己优秀的赚钱能力,在行业最困难的阶段能够保持每年两次分红,能够利用自身经营积累而不是再融资增产扩建,我觉得这些细节已经能够证明这是一家行业中不一样的公司,既然公司只为创造价值而生,那我就会坚持为价值站岗。守卫价值,从投资的本质出发。