华测导航分析

营业收入拆解分析

华测导航 (300627.SZ) 是高精度定位领域龙头企业,业务覆盖四大行业板块与两类核心产品形态,同时具备国内外双市场布局。

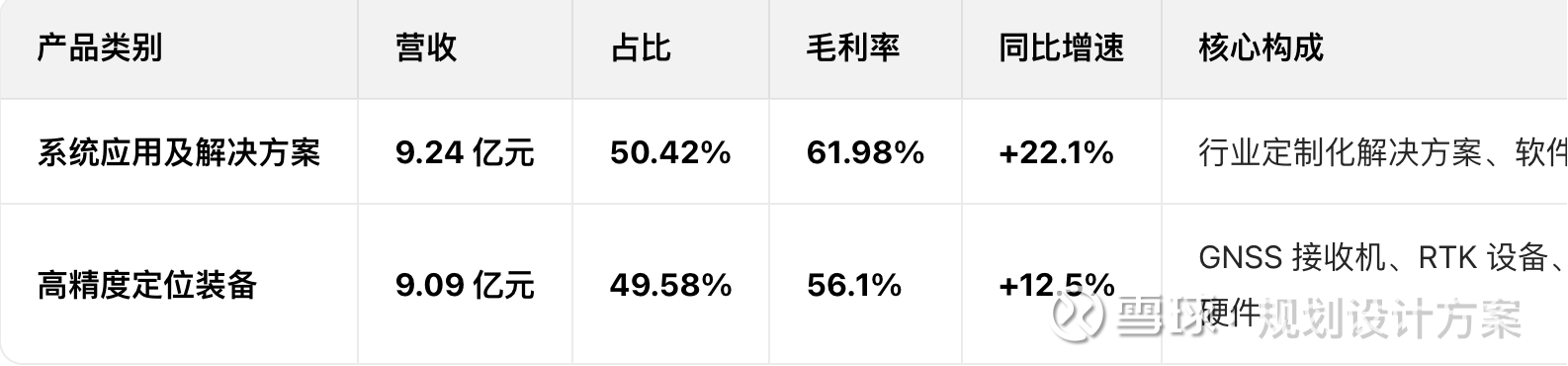

按产品形态分类

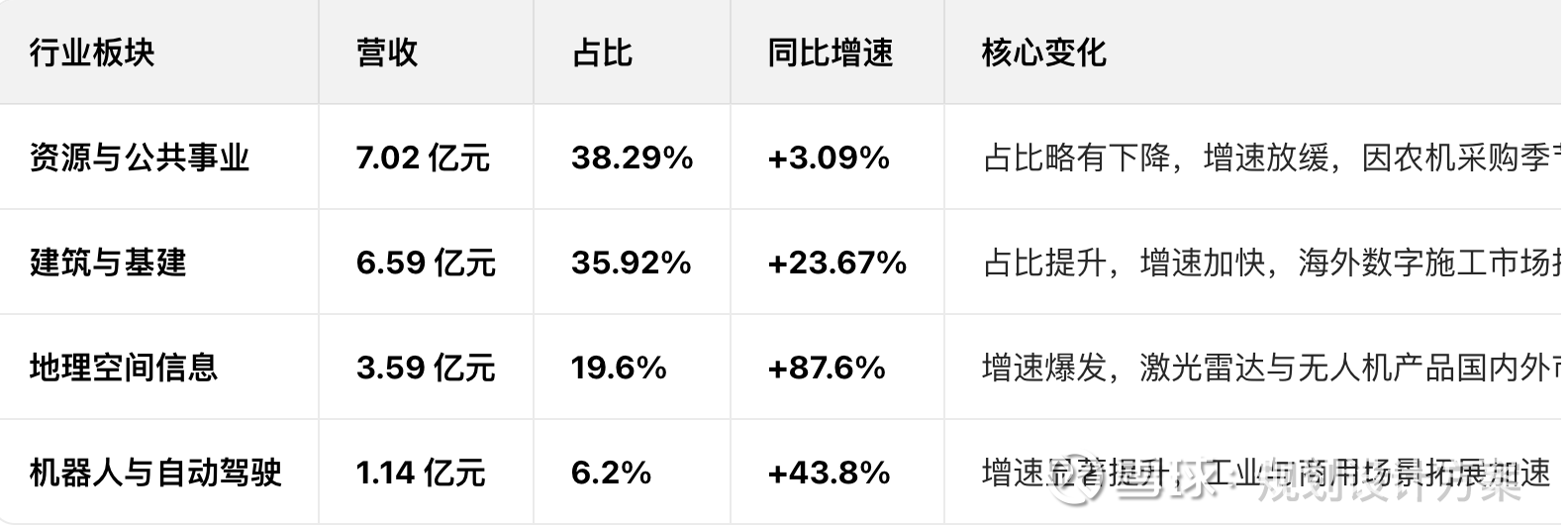

按客户所在行业分析

从数据可以看出,资源与公共事业增速放缓,25年上半年同比增速只有3.09%, 从规模看仍是第一大板块

建筑与基建板块占比提升,同比增长23.67%,中速增长。地理空间信息板块爆发式增长,同比整张87.6%;机器人与自动驾驶板块高速增长,同比增长43.8%

按地区分类

海外市场增速(30.39%)显著高于国内,毛利率(77.60%)大幅领先国内,成为公司盈利能力提升的关键引擎。海外收入近 5 年复合增速接近40%,全球化战略成效显著。2025 年 H1 海外收入占比进一步提升至31.5%,毛利率维持在78% 以上

华测导航收入结构呈现硬件与方案并重、行业聚焦与多元拓展并行、国内与海外双轮驱动的特点。资源与公共事业是基本盘,建筑与基建是利润核心,地理空间信息是新增长引擎,机器人与自动驾驶是未来潜力板块。海外市场的快速增长与高毛利率,为公司长期盈利能力提升提供有力支撑。

高精度定位装备产品分析

该业务聚焦高精度定位硬件终端的研发、生产与销售,提供从核心模组到整机设备的全系列产品,是公司技术能力的硬件化载体。

核心产品:GNSS 接收机、RTK 设备、激光雷达、无人机 / 无人船、组合导航模组 / 板卡、测量天线等。定位:为各行业提供 “高精度定位基础设施”,是系统解决方案的硬件基础

研发端:以算法为核心,硬件为载体

核心团队聚焦 GNSS / 北斗、惯性导航、多传感器融合算法开发,构建底层技术平台

采用 “通用平台 + 行业定制” 模式,在统一硬件架构上适配不同行业需求(如农机版、测绘版 RTK)

与芯片厂商深度合作,自研核心板卡,保障技术自主性与成本优势

生产端:柔性制造 + 质量管控双轮驱动

自有智能制造基地,采用 SMT 贴片、自动化装配、环境测试等标准化生产线

实施 “JIT + 安全库存” 混合模式,平衡交付周期与库存成本

全流程质量管控:从元器件入厂 IQC 到成品出厂 OQC,覆盖高低温、振动、防水防尘等可靠性测试,确保产品适应野外恶劣环境

销售端:多层级渠道网络 + 直销并行

国内:省级经销商 + 行业代理商 + 直销团队,覆盖测绘、农业、建筑等垂直领域

海外:全球子公司 + 本地合作伙伴,建立本地化销售与技术支持体系,重点拓展欧洲、亚太、北美市场

客户类型:测绘院、农机厂商、建筑工程公司、科研机构等,以B 端客户为主,少量面向专业用户的 C 端产品

售后端:技术支持 + 维保服务

提供设备安装调试、操作培训、远程故障诊断

推出延保服务、设备翻新、备件更换等增值服务

搭建线上线下结合的服务网络,保障野外作业快速响应

产品解析

上边的内容出现了挺多关于定位设备的专有名词,如果是初次接触这些设备容易迷糊,不清楚设备、零部件等是做什么用的,以及公司的技术优势是什么

RTK 设备

RTK 设备是实时动态定位(Real-Time Kinematic)设备的简称,是华测导航核心高精度定位装备之一,核心功能是实现厘米级实时高精度定位。

板卡

板卡是集成了核心芯片(如基带 / 射频芯片)、电源管理、接口电路、天线接口等功能的电路板,是高精度定位设备的 “核心大脑载体”。

板卡的核心作用

功能集成:将芯片的底层定位算法与外部设备(如天线、传感器、控制器)进行适配,实现信号接收、处理、解算的全流程功能。

设备核心:无论是华测的 RTK 设备、无人机导航模块,还是农机自动驾驶控制器,其核心定位功能都依赖板卡实现。

技术壁垒:板卡的性能直接决定了定位精度、响应速度、抗干扰能力,华测通过自研板卡(搭配璇玑芯片),实现了核心技术自主可控,大幅降低对外部供应商的依赖。

华测导航板卡的特殊性

华测的板卡为自研定制化产品,而非通用商用板卡,与自身芯片、算法、终端设备深度协同。自研板卡占比已达 80%,支撑了高精度定位装备业务的成本控制与性能优势,同时为系统解决方案业务提供了硬件底层支撑。

模组

核心定义:在板卡基础上,进一步集成天线、外壳、标准接口(如 USB、UART、CAN)等,形成的小型化、标准化、即插即用的功能单元。

形态特点:体积更小(如邮票大小或模块大小),集成度更高,自带标准接口,无需额外外设即可直接与客户设备对接。

核心优势:小型化、低功耗、标准化,降低客户的集成难度和研发周期。

典型应用:面向批量级客户,嵌入到无人机、车载导航设备、工业机器人、智能穿戴设备等终端产品中,华测的 M620 等模组已批量应用于消费级和工业级场景。

GNSS & INS

GNSS:全球导航卫星系统(Global Navigation Satellite System)的缩写,是通过接收北斗、GPS、格洛纳斯等卫星信号实现定位的技术。 华测设备的核心定位方式,优势是长期定位精度高,但在遮挡环境(如隧道、高楼)下信号易丢失。

INS:惯性导航系统(Inertial Navigation System)的缩写,是通过 IMU(惯性测量单元)中的陀螺仪和加速度计,基于自身运动状态推算位置的技术。 优势是不依赖外部信号,可在遮挡环境下持续定位,但存在累计误差(定位偏差随时间增大)。

GNSS+INS 组合导航:华测的核心技术之一,通过算法将两种技术融合,既保留 GNSS 的高精度,又通过 INS 弥补遮挡场景的短板,实现全场景连续高精度定位。

基带芯片

定位信号的 “大脑”,是处理 GNSS 卫星信号的核心计算芯片,负责对射频芯片传输的信号进行解码、解算、定位计算。

核心功能:卫星信号捕获与跟踪、伪距 / 载波相位测量、定位解算(如 RTK 解算)、与 INS 的数据融合。华测的璇玑基带芯片是自研核心,直接决定设备的定位精度、固定率和抗干扰能力。

射频芯片:定位信号的 “耳朵” 与 “嘴巴”

是负责射频信号收发的专用芯片,连接天线与基带芯片。

核心功能: 接收端:将天线捕获的卫星射频信号(高频电磁波)转换为基带芯片可处理的数字信号。 发射端:部分设备(如基准站)需将定位数据通过射频信号发射给移动站,由射频芯片完成信号调制。

与基带芯片协同工作,射频芯片的性能直接影响信号接收的灵敏度和抗干扰能力。

核心组件的协作流程(华测设备为例)

射频芯片通过天线接收卫星 GNSS 射频信号,转换为数字信号传输给基带芯片;

基带芯片对信号进行解算,同时接收 INS(IMU)的运动数据;

基带芯片通过 GNSS+INS 融合算法,输出连续、高精度的位置信息;

最终通过板卡的接口将定位数据传输给设备的控制单元或用户终端。

其中最核心的是基带芯片、射频芯片、与算法,直接决定定位的精度

产品技术架构

核心硬件层(自研为主,技术壁垒)

核心处理模块:自研璇玑基带芯片+ 射频芯片;高精度定位板卡(集成芯片、电源管理、接口电路,华测自研占比 80%);GNSS/INS 紧耦合算法引擎(满天星 RTK/CLCTIB2.0)

定位与惯性单元:GNSS 全频天线(部分高端自研);MEMS / 激光陀螺 IMU(CI-710/CI-1250,提供三轴角速率 / 加速度 / 姿态);L-Band 星基增强模块(NX612 等)

传感器组件:农机角度 / 位移传感器;测深仪水温 / 声速传感器;激光雷达 / 全景相机(车载 / 船载);里程计 / 轮速编码器(组合导航

功能控制层(适配场景,保障操作)

控制单元:农机自动驾驶控制器(AgNav 软件适配);车载组合导航 ECU(Autosar 架构,支持 CAN FD/Ethernet);手持手簿(LandStar / 华易 E91,运行测量软件)

通信与接口:电台模块(889-915MHz 等);蓝牙 / WiFi/4G/5G;串口 / CAN / 以太网 / CAN FD;PPS/gPTP 时间同步

电源管理:工业级锂电池 / 电源模块;宽压适配(车载 / 农机);低功耗管理(M620 模组 < 200mW)

结构与外设层(物理支撑,保障精度)

机械结构:主机外壳(IP67 防护);对中杆 / 支架 / 三脚架;农机电动方向盘 / 转向机构;船载 / 车载安装支架

人机交互:工规级显示屏(NX612 12 寸高清);按键 / 触控笔;摄像头(农机 4 路 1080P)

附件耗材:数据线(Type-C/Mini-USB/7 芯线);天线(GNSS / 电台);充电器 / 电瓶电源线;SIM 卡 / 存储卡

软件与算法层(核心能力,决定性能)

定位解算:RTK/PPK/ 星基增强;GNSS+INS 紧耦合;多传感器融合

应用软件:LandStar/AgNav5.1/CoPre2.0;数据采集 / 后处理 / 作业管理

服务支撑:PointX 星地增强;华测一张网;远程诊断 / 固件升级

自研占比

算法 100% 自研;基带芯片 100% 自研 + 量产;射频以自研设计为主,部分环节采用成熟外协 / 定制,三者协同构成核心技术壁垒

基带芯片:自研 + 自产,已量产

自研:2020 年推出璇玑基带芯片,2021 年量产,是国内高精度 GNSS 领域少有的自研基带芯片,覆盖全星座全频点,支撑 1cm RTK 定位精度。

自产:具备芯片设计、验证、量产能力,采用Fabless 模式(自主设计,委托台积电等成熟晶圆厂代工制造),核心知识产权完全自主可控。

射频芯片:自研设计 + 协同定制,非完全自产

自研部分:华测主导射频电路设计、抗干扰方案、射频与基带的协同优化,是射频性能的核心保障。

生产环节:射频芯片制造工艺复杂,华测采用 “自研设计 + 外部代工 / 定制” 模式,核心射频 IP 与电路方案自研,生产委托专业射频厂商代工,部分通用射频器件外购。

关键差异:射频性能由华测自研电路与算法决定,而非单纯依赖外购芯片。

核心算法:100% 自研,技术护城河

核心算法矩阵:GNSS 多系统解算、RTK/PPK 差分、GNSS+INS 紧耦合融合、抗干扰、星地增强误差模型等均为自研,支撑全场景连续高精度定位。

壁垒体现:算法与自研基带 / 射频硬件深度适配,大幅提升定位固定率、抗干扰能力和复杂环境适应性,是华测核心竞争力所在。

总结

算法:100% 自研,是技术护城河的核心。;基带芯片:100% 自研 + Fabless 量产,核心硬件自主可控。;射频芯片:自研设计 + 协同定制,性能由华测定义,生产环节专业分工

系统应用及解决方案业务板块

该板块交付的是除了上边提到的硬件之外,还包括面向特定行业的系统、解决方案、软件等,属于定制化交付,因此客户黏性会比较好,需要深入了解特定行业的属性、特征、与需求

该业务是硬件、软件、算法与行业知识的深度融合,提供 **“测量 - 分析 - 决策 - 执行” 全流程解决方案 **,解决客户具体场景化问题。

核心内容:行业定制软件、数据处理平台、云服务、系统集成、运营维护;定位:从 “卖设备” 升级为 “卖能力”,帮助客户提升效率、降低成本、保障安全

客户需求诊断 → 方案设计 → 软硬件集成 → 部署实施 → 数据服务 → 运营维护 → 迭代升级

运作流程

需求端:深度行业洞察 + 精准需求匹配

行业专家团队深入客户现场,理解业务痛点(如农机自动驾驶的作业效率、地灾监测的预警时效)

输出 “需求规格书 + 技术白皮书”,明确系统功能、性能指标与实施边界

建立行业解决方案库,快速响应同类客户需求

方案端:“硬件 + 软件 + 服务” 一体化设计

硬件层:整合公司自产装备 + 第三方适配设备,构建感知网络

软件层:开发行业专用软件(如测地通、灵云 CoCloud 平台),提供数据采集 - 处理 - 分析全流程工具

服务层:定制化部署方案 + 培训 + 运维服务,确保系统落地见效

实施端:项目管理 + 现场交付双保障

采用 “项目经理负责制”,协调研发、销售、技术支持团队,保障交付周期

现场实施三步法:① 基础设施搭建(如基站、传感器安装);② 系统调试(参数配置、算法优化);③ 用户培训(操作 + 数据解读)

针对大型项目(如大型水电站、高铁监测),设立专项小组,提供驻场服务

运营端:数据驱动的持续服务

提供 “云 + 端” 数据服务,通过灵云平台实现数据实时上传、自动分析、异常预警

定期输出数据分析报告,帮助客户优化业务流程(如农机作业效率分析)

基于客户反馈与技术迭代,提供系统升级服务,保障长期价值

典型应用场景运作示例:

农机自动驾驶解决方案:

前期:评估农田环境、农机型号,定制导航系统参数

实施:安装自动驾驶控制器、液压转向系统、GNSS 天线,调试作业航线

运营:提供 “农机管理平台”,实现作业轨迹监控、亩数统计、故障诊断

盈利:硬件销售 + 软件授权 + 年度服务费(如数据服务)

地质灾害监测解决方案:

选址:在滑坡体、尾矿库等隐患点部署 GNSS 接收机、雨量计、裂缝计等传感器

组网:建立无线传输网络,数据实时上传至监测云平台

预警:平台自动分析数据,超过阈值时通过短信 / APP / 声光报警

服务:提供定期巡检、数据解读、系统升级等年度运维服务

模式与核心特点

盈利结构:硬件销售(约 60%)+ 软件授权(约 20%)+ 服务费(约 20%) 组合,毛利率达61.98%(2025 年 H1),显著高于硬件业务

核心优势: 定制化程度高,形成 “技术 + 服务” 双重壁垒,客户粘性强 全生命周期服务,从一次性交易转向长期合作,提升收入稳定性 数据价值挖掘,通过数据分析服务创造增量价值

按照下游行业板块拆解

资源与公共事业

农机自动驾驶:57%-68%(板块第一支柱,年销超 6 万台);地质灾害 / 形变监测:23%-27%(含地灾、水利、电力设施监测);自然资源 / 水利:7%-10%(土地确权、耕地保护、水利工程);其他公共事业:2%-3%(林业、环保等)

该板块以农机自动驾驶为核心,地质灾害监测与自然资源/水利为两翼

建筑与基建

工程自动化施工:62%-68%(挖掘机 / 摊铺机 / 起重机引导,毛利率高);高精度接收机 板卡:25%-31%(核心硬件,支撑设备与方案);基建健康监测:6%-12%(桥梁、隧道、高铁沉降 / 位移监测)

逻辑:工程自动化占比最高,硬件与监测业务协同支撑板块利润。

地理空间信息

三维测绘(激光雷达 / 无人机):44%-55%(2025H1 增速 87.6%,爆发增长);测绘测量装备:28%-39%(RTK、全站仪、三维激光扫描仪);数字孪生 / 实景三维:11%-17%(智慧城市、园区建模,政策驱动);逻辑:三维智能是增长引擎,装备为基础,数字孪生为新兴增量。

机器人与自动驾驶

行业移动机器人:53%-61%(物流 / 工业 / 港口 AGV、无人矿卡,合作三一 / 京东);乘用车自动驾驶定位单元:39%-47%(车规级组合导航,累计交付超 30 万套)

逻辑:行业机器人占比更高,乘用车业务交付量大、增速快。

竞争格局分析

全球高精度 GNSS 市场呈现 **“国际巨头主导 + 本土企业崛起”** 格局,Trimble(25-30%)、Hexagon(15-20%)、Topcon(10-15%)占据全球近 60% 份额,华测导航等中国企业快速提升至5-8%

国内高精度 GNSS 市场形成 **“三足鼎立 + 特色企业”格局,华测导航、中海达、南方测绘合计占比约80%,华测导航以22-25%** 份额位居国内第一梯队

细分领域竞争分化:车载高精度定位导远科技 (59.75%) 领先,华测导航 (8.01%) 排第三;农机自动驾驶华测导航 (35-40%) 领先;三维测绘国际厂商仍占优,华测快速追赶

行业集中度持续提升,CR5 从 2020 年 52% 升至 2025 年 65%+,技术壁垒与规模效应推动头部集中

国际巨头竞争策略

技术壁垒:掌控核心芯片、板卡与算法专利,如 Trimble 的 CenterPoint RTX 校正技术、Hexagon 的 AI 驱动测量软件

生态整合:构建 “硬件 + 软件 + 服务” 一体化解决方案,提升客户粘性与毛利率

高端定价:全球高端市场溢价能力强,毛利率普遍高于中国企业15-20 个百分点

全球化布局:在主要市场设立研发与生产基地,快速响应区域需求

国内市场结构

第一梯队(合计 65-70%): 华测导航:22-25%,民用市场全覆盖,农机与测绘领域优势显著 中海达:18-20%,海洋测绘与高精度板卡领先 南方测绘:15-18%,传统测绘仪器渠道优势明显

第二梯队(合计 15-20%): 司南导航:5-8%,板卡 / 模块技术积累,2024 年业绩下滑 北斗星通:5-7%,芯片与军工市场优势,民用市场拓展中 合众思壮:3-5%,北斗导航早期企业,渠道资源丰富

细分领域竞争格局分析

车载高精度定位市场

导远科技:59.75%,前装市场绝对领先,与多数主流车企合作;华为:14.51%,技术优势明显,绑定问界等品牌;华测导航:8.01%,快速增长,获小米、吉利、哪吒等定点

竞争特点:车规级认证门槛高,技术路线向 “GNSS+IMU + 视觉 + 激光雷达” 多源融合演进

农机自动驾驶市场(2025 年)

华测导航:35-40%,领航员 NX 系列产品市占率领先,覆盖全国 20 + 省份;联适导航:20-25%,后装市场优势明显,价格竞争力强;丰疆智能:15-20%,依托大疆生态,无人机 + 农机导航协同;Trimble/Topcon:10-15%,高端市场,价格较高但稳定性好

竞争特点:渗透率快速提升(2025 年约 15%),政策推动下加速普及,性价比与本地化服务成为关键

三维测绘与激光雷达市场(2025 年)

国际厂商(Trimble/Hexagon):60-70%,高端测绘市场主导,技术成熟度高;华测导航:10-15%,激光雷达 + 无人机组合快速增长,2024 年销售 5516 台套;其他国产厂商:15-20%,价格优势明显,中低端市场快速替代

竞争特点:低空经济政策驱动需求爆发,“硬件 + 软件 + 数据服务” 一体化解决方案成为趋势

地质灾害监测市场(2025 年)

华测导航:25-30%,普适型设备规模化应用,超 8 万台设备覆盖全国隐患点;司南导航 / 中海达:各15-20%,技术积累深厚,项目经验丰富;其他厂商:30-40%,价格竞争激烈,区域市场分散

竞争特点:2025Q3 强制标准实施,带动高质量设备需求,品牌与技术实力成为核心竞争力

增速分析

营收年复合增速预计 18%-25%,净利润年复合增速预计 20%-28%,利润增速持续高于收入增速,驱动来自地理空间信息、机器人与自动驾驶、海外业务三大增长引擎,资源与公共事业、建筑与基建提供稳定基本盘。

地理空间信息板块(核心增长引擎)

核心驱动:三维测绘(激光雷达 / 无人机)爆发,数字孪生 / 实景三维政策驱动,2025H1 增速达 87.6%

细分增速: 三维测绘:2026-2028 年增速40%-60%,渗透率快速提升 数字孪生 / 实景三维:30%-50%,智慧城市、园区建设需求旺盛 测绘测量装备:15%-25%,传统业务稳健增长

板块整体:年复合增速25%-35%,成为公司第一大增长极

机器人与自动驾驶板块(高增长潜力)

核心驱动:乘用车自动驾驶定位单元量产(累计交付超 30 万套),行业移动机器人需求增长上证报

细分增速: 乘用车定位单元:30%-50%,2025-2027 年复合增速预计 50% 行业移动机器人:25%-40%,物流 / 工业 / 港口 AGV 市场扩张

板块整体:年复合增速25%-40%,毛利率高于公司平均

资源与公共事业板块(稳定增长)

核心驱动:农机自动驾驶渗透率提升,地质灾害监测强制标准实施(2025Q3)

细分增速: 农机自动驾驶:15%-30%,2025 年订单预计突破 8 万台(+33%) 地质灾害 / 形变监测:20%-40%,强制标准带动需求释放 自然资源 / 水利:10%-20%,政策驱动稳定增长

板块整体:年复合增速15%-25%,提供稳定现金流

建筑与基建板块(稳健增长)

核心驱动:工程自动化施工渗透率提升,基建投资稳定

细分增速: 工程自动化施工:15%-25%,挖掘机 / 摊铺机引导系统需求增长 高精度接收机 / 板卡:10%-20%,硬件支撑业务扩张 基建健康监测:15%-30%,桥梁 / 隧道 / 高铁监测需求增加

板块整体:年复合增速12%-20%,毛利率稳步提升

海外业务(新增长曲线)

核心驱动:全球化布局加速,海外收入占比持续提升(2025Q3 达 32.8%);增速预期:年复合增速25%-40%,毛利率高于国内业务,成为重要增长点