双环传动齿轮板块分析

齿轮制作

齿轮制作核心分 6 步,从原料到高精度成品,核心在齿形成型 + 热处理 + 精加工,保证强度和精度。齿轮的制作可以分为以下6个步骤

选料制坯:选高强度合金钢材,经锻造 / 铸造做毛坯,夯实强度(新能源 / 机器人齿轮必用锻造,更抗造)

粗加工:车削毛坯,定内外径、厚度,做出基础圆柱形状

齿形加工:用滚齿机 / 插齿机切出齿牙,初步成型齿形,是齿轮基础轮廓

热处理:淬火 + 回火,让齿面变硬(硬齿面是关键),耐磨抗冲击,双环靠自主热处理降本 20%+

精加工:磨齿 / 珩齿,修正齿形误差,达高精度(双环能到头发丝 1/30),适配高转速场景

检测出厂:查精度、硬度、齿面光滑度,合格后防锈包装出厂

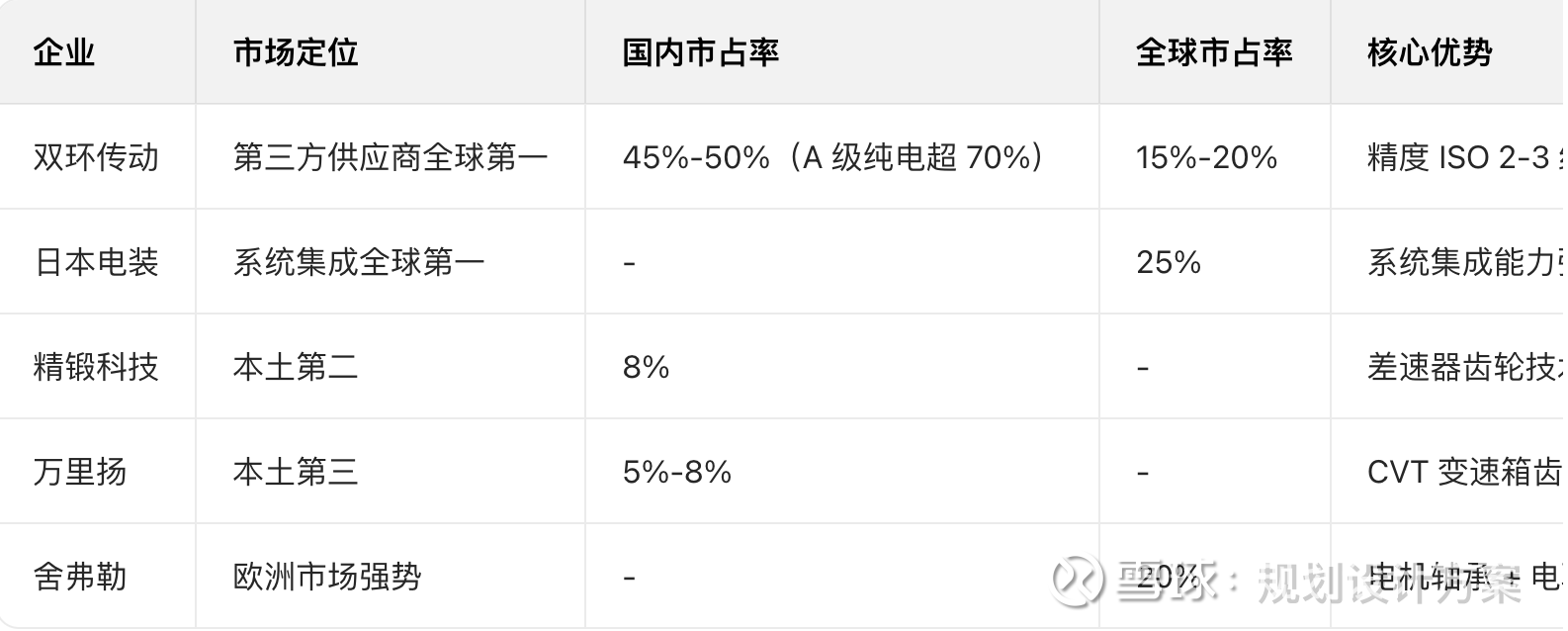

市场份额分析

齿轮行业呈全球寡头主导高端、本土龙头崛起新能源赛道的分层格局。双环传动在新能源汽车齿轮国内市占率45%-50%(A 级纯电超70%)、全球15%-20%,稳居本土第一;工程机械齿轮国内约10%,商用车齿轮国内第二(8.46%)

核心竞争壁垒为技术精度(ISO 2-3 级)、成本优势(比外资低 30%)、快速响应与全球化产能

全球市场分层结构

高端市场:国际 Tier 1 巨头(电装、采埃孚、博格华纳)凭借技术积累与系统集成能力,占据 60%+ 份额,主打系统解决方案,价格高、利润厚

中端市场:双环传动、精锻科技等本土龙头,在新能源汽车齿轮领域实现突破,国产替代加速,以性价比与快速响应取胜

低端市场:中小厂商扎堆,产品同质化严重,价格战激烈,市占率约30%,生存空间被挤压

各细分领域竞争格局

新能源汽车齿轮:双环传动领跑,国产替代加速

竞争关键点:双环传动凭借成本优势(国产价格比外资低 30%)和快速响应能力(匈牙利基地 2025 年投产),持续抢占外资份额

工程机械齿轮:国际巨头 + 本土龙头双强格局

国际巨头(卡特彼勒、小松、采埃孚)合计占 **40%+** 份额,技术领先、品牌溢价高,主导高端市场

本土龙头(双环传动、徐工传动、三一重工)合计占 **30%+** 份额,性价比高、服务响应快,在中低端市场优势明显

商用车齿轮:传统巨头主导,本土龙头突围

采埃孚全球第一(12.1%),法士特国内第一(20%+),双环传动国内第二(8.46%),万里扬国内第三(5%-8%)

双环传动优势在于新能源商用车齿轮领域布局较早,已进入比亚迪商用车、蔚来等客户供应链

竞争优势分析

相较于国际头部厂商,双环的优势主要在于产品价格,同类产品价格比国际头部厂商低30%左右,这对于下游的汽车厂商是非常有吸引力的,尤其是在汽车产品同质化,价格战的背景下。

如果双环和国际厂商卖同一个价格,确实会立刻失去最核心的竞争优势,客户大概率会偏向国际巨头(品牌 + 极致工艺的隐性溢价),双环的市占率必然大幅缩水。本质上,双环在新能源齿轮领域的竞争逻辑,就是 **「精准的技术卡位(ISO2-3 级,刚好满足需求)+ 系统能力支撑的成本优势 → 形成价格差」,价格是把技术、产能、良率这些系统能力转化为市场份额的最直接载体

价格优势的基础是 “质技达标”,而非单纯 “低价”。如果双环只是价格低,但精度、寿命、良率跟不上,再便宜也拿不到特斯拉、比亚迪的订单 —— 国内很多中小齿轮厂价格比双环还低 20%,但连入场资格都没有,核心就是质技不达标。

国际巨头的 ISO1-2 级精度、15000 小时寿命是性能过剩,但双环的 ISO2-3 级、8000 + 小时寿命是刚好匹配新能源汽车的全生命周期需求(8 年 / 16 万公里),质量和技术做到了 “客户无感知差异”,这才是价格优势能发挥作用的前提。

但是国外巨头也很难降低价格来竞争,生产成本比双环高。

研发成本:国际巨头研发覆盖 ISO1-6 级全精度,还有航空航天、超跑等极端场景的技术投入,研发费用占营收 8-12%;双环只聚焦 ISO2-3 级新能源齿轮的研发,研发费用占营收 5% 左右,冗余研发成本远低于国际巨头;

生产升本:国际巨头高端设备占比 100%、海外人工成本高、设备利用率偏向 “稳” 而非 “满”;双环 60% 高端设备 + 40% 国产定制设备,本土化人工成本低,产能利用率 85%+,单位制造成本比国际巨头低 20-30%;

工艺成本:国际巨头为了极致精度,采用盐浴淬火 + 深冷处理等高端工艺,单工序成本比双环的真空渗碳 + 精密校直高 15-20%;而这些高端工艺,对新能源齿轮来说完全是 “成本浪费”。

相较于国内的其他厂商,双环的优势在于技术,产能上,并凭借这两个优势绑定下游客户。

双环在齿轮精度上处于国际第二梯队顶尖、国内绝对领先的位置,形成 “上追国际巨头、下压国内同行” 的技术格局。

精度分级与定位(ISO 1328 标准)

双环 vs 国际巨头

精度差距:约 1 个等级(ISO 3 级 vs ISO 1-2 级),齿距误差差 1-2μm,相当于头发丝的 1/50

实际影响:国际巨头在极端工况(如 25000 转 / 分钟、-40℃低温)下的稳定性与寿命(MTBF 15000 小时 +)仍占优

双环 vs 国内同行

精度领先:2-3 个等级,变形控制差距达 0.02-0.04mm(双环<0.01mm vs 同行 0.03-0.05mm)

工艺壁垒:双环真空渗碳 + 精密校直 + 激光强化,同行多为普通箱式渗碳,返工量是双环的 5 倍

性能表现:双环齿轮寿命比行业高 40%+,噪音≤45 分贝;同行噪音≥50 分贝,高负载易疲劳裂纹

为什么精度这么重要呢?

适配高转速:新能源电机转速达 20000 转 / 分钟(普通燃油车齿轮仅 8000 转),精度不够会齿面快速刮擦、发热,甚至断齿,ISO2-3 级能让齿牙啮合无间隙卡顿,长期稳定运转

减磨损 + 延寿命:齿距误差≤3μm,受力均匀不局部磨坏,齿轮寿命比行业普通精度(5-8μm)高 40%+,降低车企售后替换成本

降噪刚需:电车无发动机遮噪,齿轮噪音直接影响体验,微米级精度让齿面贴合紧密,双环齿轮运转噪音≤45 分贝(行业平均 55 分贝),契合高端车企要求

精度的提升是有技术门槛的

齿轮精度到 ISO 2-3 级时,误差要控制在3μm 以内(约头发丝的 1/20),任何微小变量都会被放大:

车间温度波动 ±1℃,导致热胀冷缩误差约 0.5μm;砂轮磨损 0.01mm,齿形误差会增加 2-3μm;材料成分偏差 0.01%,热处理后变形量波动 0.02mm+;装夹力不均,会产生 0.005-0.01mm 的定位误差

精度不是某一步做好就行,而是设计 - 材料 - 加工 - 热处理 - 检测全链条的一致性控制:

设备与软件的 “卡脖子”

高端磨齿机(德国克林贝格):单价1500 万元 +,交货期 18 个月,核心参数加密,无法随意调整

检测设备(德国蔡司):全自动检测线2000 万元 +,国产设备精度差 1-2 个等级

数控系统:发那科 / 西门子高端系统,动态补偿算法不开放,限制精度提升

刀具:进口硬质合金滚刀 / 砂轮,寿命是国产的 3-5 倍,加工精度高 2 级

工艺参数的 “黑箱” 积累

高精度齿轮的核心是经验参数库,这是40-50 年的工艺沉淀:不同材料(20CrMnTi / 渗碳钢)的热处理曲线,需上万次试验优化;磨齿时的进给速度、砂轮转速、修整周期,靠 “老师傅手感 + 数据迭代” 形成;变形补偿的 “反向修正” 参数,是企业核心机密,无法通过图纸获取

规模*良率

成本优势的背后是规模和良率的优势。规模效应的核心是固定成本分摊 + 供应链议价 + 工艺成熟度提升,单位成本随规模扩大而下降是行业规律

但齿轮行业更依赖 “规模 × 良率 × 精度” 的综合能力。双环传动在新能源齿轮领域已形成全球第二梯队的规模优势,良率接近国际头部水平;国内厂商则在规模、良率、精度上均有明显差距,追赶需要全链条升级。

齿轮年产量

双环传动:1 亿件 +,其中新能源齿轮 4200 万套(占比 68%)

国际头部(采埃孚):采埃孚:3-5 亿件(全品类)

国内同行 精锻科技:3000-4000 万件;中马传动:1500-2000 万件

良率

SO 2-3 级(新能源 / 机器人)

双环传动:97.5-98.5%

国际头部(采埃孚 / 舍弗勒):98.5-99.5%

国内同行 90-95%

总结:双环在齿轮业务上已经形成了对国际头部厂商的价格优势,相比国内同行又有规模、良率、技术上的综合优势,在现有情况下国内同行在综合能力上追赶双环传动还是有困难的