双环传动减速器板块分析

之前的内容主要分析了双环传动的齿轮业务,今天杰接着分析减速器板块

减速器板块

业务主体:子公司环动科技(2020 年成立)专注高精密减速器研发、生产与销售,为公司战略增长极。战略定位:从 “齿轮龙头” 向 “新能源 + 机器人双轮驱动” 转型,机器人减速器为核心突破口。

产品结构:以RV 减速器(重载关节)为主,布局谐波减速器(轻载关节)与行星减速器(通用传动),覆盖 3-1000kg 负载机器人关节需求。

营收占比:2025H1 占总收入7.47%(约 3.16 亿元),增速35%+

市场地位与竞争格局

RV 减速器:国产第一,全球第二 2024 年销量11.7 万台,国内市占率24.98%,仅次于纳博特斯克(33.79%),超越住友等日系品牌。

国产化率仅30%,替代空间广阔;纳博在华份额由 2020 年 54.8% 降至 2023 年 40%,双环份额持续提升。 2025 年产能扩至30 万台,2026 年目标50 万台,加速替代节奏。

谐波减速器:快速追赶

已实现小批量生产,2025 年产能5 万套,2026 年扩至15 万套,部分指标超日系产品。 适配特斯拉 Optimus 手指关节,切入人形机器人轻负载场景。

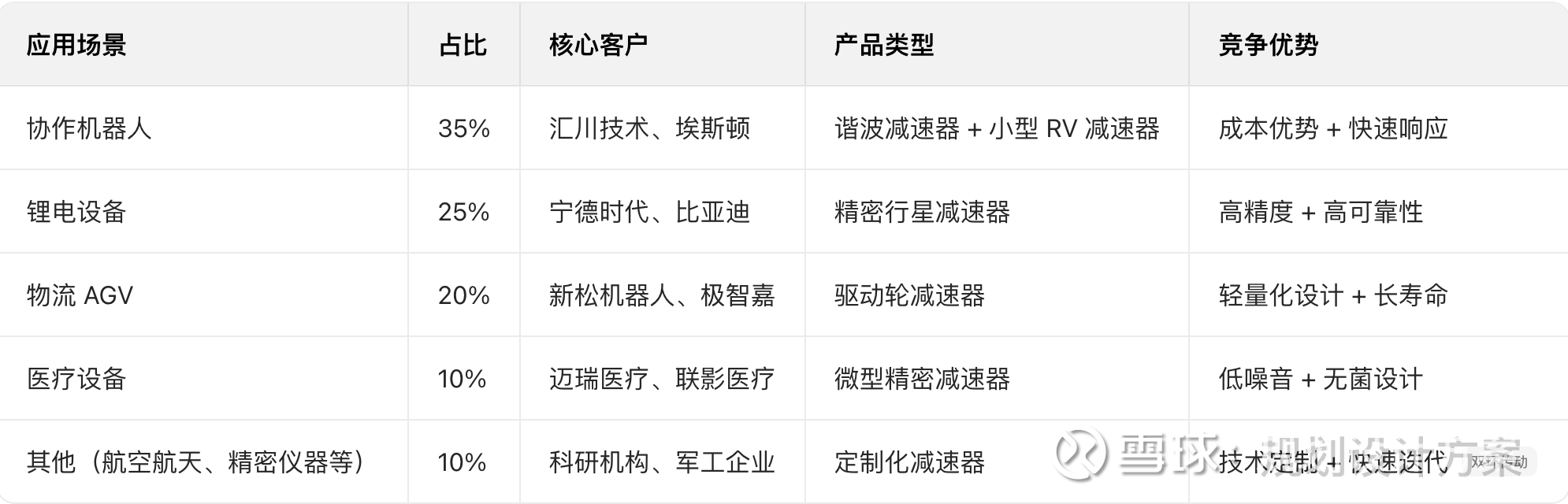

产品结构

RV 减速器为绝对核心(营收占比85%+)、谐波减速器快速成长(占比约10%)、行星减速器为补充(占比约5%)的产品矩阵,覆盖3-1000kg全负载范围,适配工业机器人与人形机器人全关节需求。

客户结构

工业机器人领域(占比 80%)

人形机器人领域(占比 12%)

其他应用领域(占比 8%)

合作模式创新(三大类型)

联合研发模式:与特斯拉、优必选共建实验室,参与人形机器人关节设计早期阶段,根据运动规律优化齿形,缩短开发周期30%+

JIT+VMI 模式:与埃斯顿等头部客户实现实时数据对接,订单预测准确率85%+,库存周转率提升20%+,交付周期缩短30%

生态绑定模式:通过基金间接持股宇树科技等新兴机器人企业,构建 “零部件 + 整机” 协同生态,锁定长期订单

市场分布(国内为主,海外加速)

国内市场:占比90%,华东(埃斯顿、卡诺普)、华南(优必选、钱江机器人)为核心区域,覆盖 **90%** 国产机器人整机厂

海外市场:占比10%(快速增长),特斯拉美国工厂、欧洲工业机器人厂商测试中,2026 年目标占比提升至20%

最近五年的成长性分析

近 5 年(2021-2025)减速器业务复合增速达 85%+,经历爆发期(2021-2022)→调整期(2023-2024)→再加速期(2025)三阶段

2021 年:起步阶段,快速突破

营收:1.69 亿元(环动科技),同比 120%(2020 年不足 1 亿元)。销量:RV 减速器约3 万台,市占率5%-8%,国产厂商中排名第二。驱动因素:埃斯顿等头部工业机器人客户批量采购,国产替代初步见效。毛利率:40.68%,显著高于汽车齿轮业务(20%-25%)

2022 年:爆发增长,规模扩张

营收:3.09 亿元(环动科技),同比 +82.8%。销量:RV 减速器约6.5 万台,同比 +116.7%,市占率提升至14%

驱动因素: 工业机器人行业高景气(增速 25%+),国产替代加速 产品性能获市场认可,摆线轮加工精度达 ±0.005mm,接近纳博水平 与埃斯顿建立独家供应关系,占其采购量 70%+。毛利率:42.47%,创历史新高,规模效应显现

2023 年:调整阶段,稳健增长

营收:3.41 亿元(环动科技),同比 +10.27%。销量:RV 减速器约8 万台,同比 +23.1%,市占率18.89%

增长放缓原因: 工业机器人行业增速回落至 10% 左右,下游需求疲软 价格竞争加剧,RV 减速器单价从 3209 元降至 3065 元(-4.5%) 产能利用率阶段性下降,新产线调试影响产出。毛利率:35.36%,虽有下滑但仍保持行业高位

2024 年:企稳回升,结构优化

营收:5.7 亿元(环动科技),同比 +67.1%,占双环总营收6.5%-8.25%

销量:RV 减速器11.7 万台,同比 +46.25%,市占率24.98%,国产第一,仅次于纳博特斯克(33.79%)

增长亮点: 工业机器人高端化需求提升,重载(100kg+)产品占比达 40%+ 人形机器人业务取得突破,进入特斯拉 Optimus PVT 阶段,优必选 Walker X 批量供货 谐波减速器小批量生产,产能达 5 万套 / 年,贡献新增量.毛利率:35%+,产品结构优化抵消价格压力

2025 年:再加速期,人形爆发

营收:预计12 亿元(环动科技),同比 +33%+,占双环总营收10%+.销量:RV 减速器20 万台 +,同比 **+70%+,其中国人形机器人专用产品占比20%+**

增长驱动: 特斯拉 Optimus 量产,2025 年 Q1 交付 4000 套,Q2 进入大规模供货阶段,单车用量 4-6 个 优必选 Walker X 销量提升,髋关节独家供应,年交付 5000 套 + 工业机器人国产替代持续深化,高端重载产品需求增长 25%+ 谐波减速器产能扩至 10 万套,切入协作机器人市场

毛利率:35%-40%,人形机器人专用产品毛利率达 45%+,带动整体水平提升

未来三到五年的增速分析

未来 3-5 年减速器业务将经历 加速增长期(2026-2027)→高速稳定期(2028-2029)→成熟增长期(2030)三阶段,复合增速达 45%-55%

增长引擎由工业机器人高端化与人形机器人商业化双轮驱动,人形业务贡献占比从 2026 年的30%提升至 2030 年的60%+

核心预测假设(关键前提)

人形机器人量产:特斯拉 Optimus 2026 年量产 10 万台 +,2030 年全球人形机器人销量达 100-200 万台

工业机器人需求:2026-2030 年复合增速 15%-20%,国产替代持续深化,双环市占率提升至 35%-40%

产能释放:RV 减速器 2026 年产能 50 万台,2027 年 100 万台,2030 年 200 万台;谐波减速器 2026 年 15 万套,2030 年 50 万套

产品结构优化:一体化关节模组占比从 2026 年的 5% 提升至 2030 年的 20%,附加值持续提升

市场格局分析

RV 减速器:全球呈现纳博 + 住友双寡头,国内环动科技 (双环传动) 领跑国产替代,2024 年国内市占率24.98%(第二),纳博33.79%(第一)

谐波减速器:全球哈默纳科一家独大,国内绿的谐波领先,2024 年全球市占率哈默纳科40.4%-58%,绿的谐波9.86%-15%

竞争格局演变:国产厂商快速崛起,RV 减速器国产替代率从 2020 年30%提升至 2024 年50%+,谐波减速器国产替代率达75%+

国内主要竞争对手

谐波减速器市场竞争格局

国内主要竞争对手

市场集中度高,寡头垄断明显

RV 减速器:全球前三大厂商(纳博 + 住友 + 环动)合计占据 **82.42%** 销售额市场份额

谐波减速器:全球 TOP4 厂商(哈默纳科 + 绿的谐波 + 新宝 + 尼得科)份额合计达74.5%

竞争优势分析

国外对手:双环传动以成本优势 (低 30%-40%) + 快速交付 + 本土化服务形成差异化竞争力,技术指标接近国际顶尖,性价比全球领先

相对国内对手:双环传动以技术断层领先 + 规模效应 + 头部客户绑定 + 全产业链布局形成护城河,是国产唯一进入全球第一梯队的减速器厂商,人形机器人独家供应优势明显

相对于国外竞争对手的核心优势(纳博特斯克、住友重机等)

综合成本低 30%-40%:独创螺旋拉削技术使加工效率提升 40%+,汽车齿轮与减速器共享高精度设备(如德国 Liebherr 磨齿机),研发成本降低 30%

特斯拉 Optimus 独家供应商:为髋 / 膝关节提供 RV 减速器,是唯一通过特斯拉认证的国产 RV 减速器厂商,技术指标满足动态步态需求(回差 <1 弧分,寿命> 1 万小时)

交付周期缩短 70%:从进口品牌的 12 周缩短至 4 周,满足工业机器人与人形机器人量产节奏需求

本土化技术支持:国内五大生产基地 + 快速响应团队,解决进口品牌服务滞后问题,降低客户维护成本

定制化开发能力:与客户联合研发,快速迭代产品,适配不同场景需求,比国际厂商响应速度快 2-3 倍

相对于国内竞争对手的核心优势

技术断层领先:国产唯一进入全球第一梯队

加工精度行业标杆:摆线轮 / 针轮加工精度达 ±0.005mm,国内其他厂商普遍在 ±0.01mm 以上,精度提升 1 倍

独创技术壁垒:双摆线针轮错位啮合技术、螺旋拉削技术、齿形修正模型等核心技术,国内厂商短期内难以复制

测试体系完善:拥有国内最先进的减速器测试台架,可模拟 1000kg 负载、10 万小时寿命测试,产品一致性达国际水平

规模效应:产能与销量断层第一

销量领先:2024 年 RV 减速器销量 11.7 万台,市占率 24.98%,是第二名智同科技(11.8%)的 2 倍多

产能规划:2026 年 RV 减速器产能 50 万台,2027 年达 100 万台,国内其他厂商合计产能不足 30 万台 / 年

成本优势扩大:规模效应使单位成本比国内竞争对手低 15%-20%,毛利率维持 35%+,高于行业平均水平

头部客户绑定:工业 + 人形双赛道全覆盖

人形机器人:特斯拉 Optimus、优必选 Walker X 独家供应商,与小米、小鹏等建立合作关系,国内唯一同时绑定多家头部人形企业的厂商

工业机器人:覆盖埃斯顿、埃夫特、新松、汇川技术等国产头部厂商,海外拓展至特斯拉美国工厂、欧洲工业机器人厂商

客户粘性高:战略客户营收占比达 40%+,与客户建立联合研发 + 长期供货关系,国内其他厂商难以替代

护城河持续加宽:规模 + 技术 + 客户三重壁垒

规模壁垒:2027 年 RV 减速器产能达 100 万台,成为全球最大供应商之一,单位成本降低 20%-30%

技术壁垒:摆线轮 / 针轮加工精度达 ±0.005mm,独创螺旋拉削技术,核心零部件全自研自产