中国广核与中国核电全面对比及投资建议

$中国广核(SZ003816)$ $中国核电(SH601985)$

国内核电行业形成“双寡头”竞争格局,中国广核(简称“中广核”)与中国核电(简称“中核”)均为中央企业控股的核心核电运营商,深度契合国家能源安全与“双碳”战略。本文从业务布局、财务健康度、核心竞争力、估值水平、风险特征五大维度展开全面对比,结合行业发展趋势给出差异化投资建议,为投资者提供决策参考。

一、核心维度全面对比

(一)业务结构与成长基础对比

两者均以核电运营为主业,但业务布局广度、区域分布及成长驱动路径存在显著差异,核心数据截至2025年三季度末:

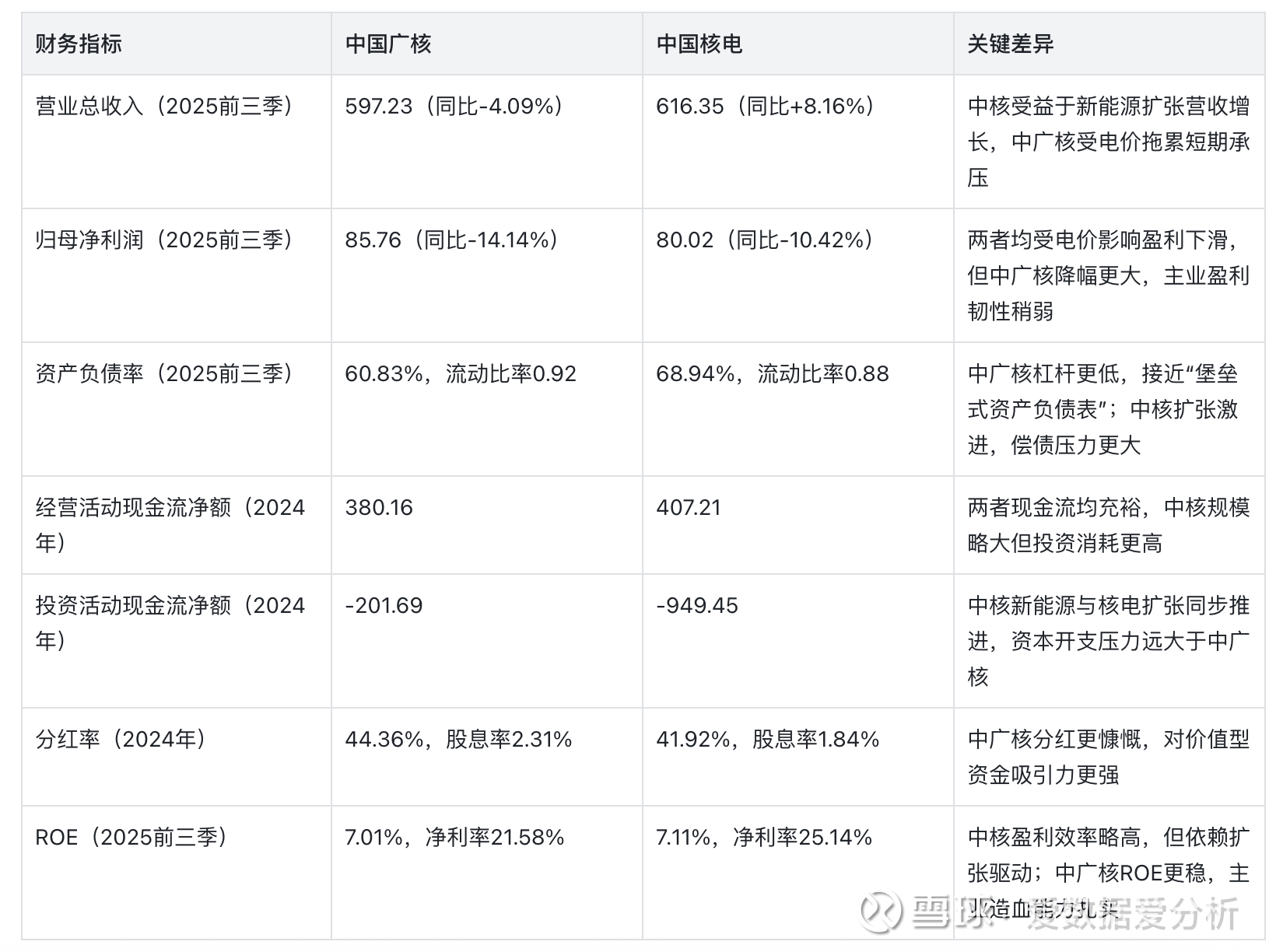

(二)近5年财务数据对比(2021-2025前三季度)

财务数据核心反映两者“稳健 vs 扩张”的经营风格差异,单位:亿元:

(三)核心竞争力对比

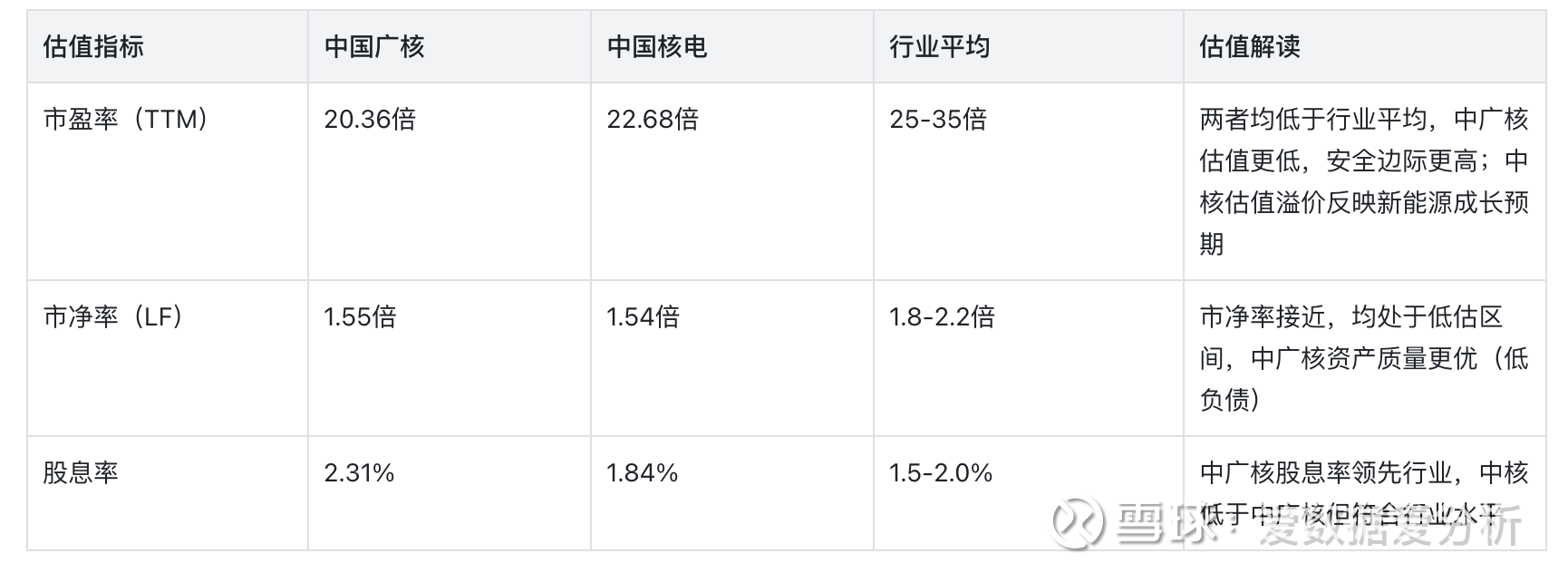

(四)估值水平对比(2025年三季度末)

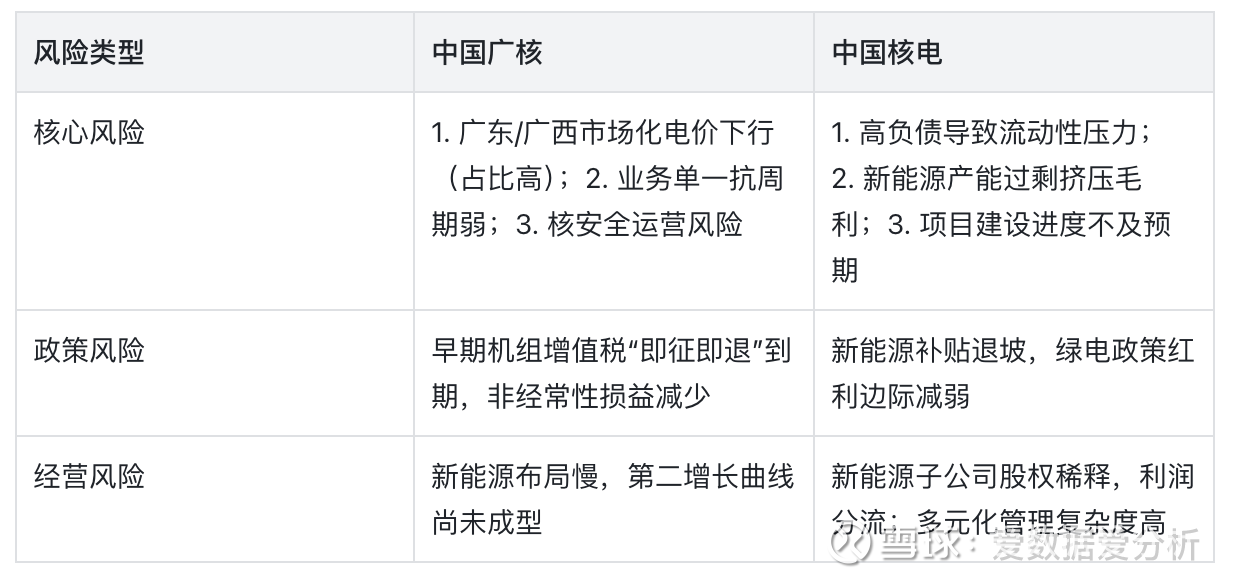

(五)风险因素对比

二、核心结论与投资建议

(一)核心差异总结

中国广核与中国核电的核心差异可概括为“稳健专注 vs 成长扩张”:中广核以核电单一主业为核心,具备规模领先、低负债、高分红、全产业链可控的优势,盈利稳定性强但成长弹性弱,短期受市场化电价拖累;中国核电以“核电+新能源”双轮驱动,成长动能强劲,技术布局更前沿,但高杠杆、高资本开支导致财务压力大,盈利受新能源业务波动影响显著。两者均受益于国家核电发展规划,但适配的投资需求与风险偏好存在本质差异。

(二)差异化投资建议

1. 中国广核:适配低风险偏好、价值型投资者

投资逻辑:当前20.36倍PE处于历史低位,44.36%的高分红率提供坚实安全垫,低负债财务结构抗风险能力强;中长期受益于在建机组投产(2025-2032年16台机组陆续投产),装机增长确定性高。

配置策略:建议以“长期持有+逢低加仓”为主,当前价位可布局30%-50%核心仓位;若估值回调至PE18倍以下(对应股价约6.5元),可进一步加仓;若PE升至25倍以上且电价未企稳,可适度减持兑现收益。

2. 中国核电:适配中高风险偏好、成长型投资者

投资逻辑:2026-2027年迎来核电机组投产高峰(预计新增6.43GW),新能源装机增速59.8%打开长期成长空间;当前22.68倍PE低于行业平均,若新机组投产与新能源盈利修复兑现,估值具备18.5%的修复空间(机构目标价10.32元)。

配置策略:建议分批建仓,首次布局20%-30%仓位;后续可在两大信号出现时加仓:①漳州2号等新机组并网商运;②新能源板块亏损收窄、毛利率回升;若出现负债进一步攀升(突破70%)或项目延期,需降低仓位。

3. 组合配置建议

对于平衡型投资者,可采用“7:3”比例配置:70%仓位配置中广核获取稳定分红与安全收益,30%仓位配置中核博取成长弹性,既对冲单一标的风险,又兼顾收益稳定性与增长潜力。

(三)风险提示与跟踪重点

共同风险:核安全事件、电力市场化改革超预期深化、宏观经济下行导致用电需求疲软。

跟踪重点:①中广核:广东/广西市场化电价走势、在建机组投产进度;②中国核电:资产负债率变化、新能源毛利率修复情况、第四代核电商业化进展。

综上,中广核是“防守型核心资产”,适合追求稳健回报的长期资金;中国核电是“成长型标杆标的”,适合愿意承担短期波动、博取中长期成长收益的投资者,需根据自身风险偏好与投资周期精准选择。