亿联网络2025上半年业绩预告

唐H艺术海军

· 四川

“关税战”虽说目前有协商有调整,但还没有看到结束的苗头。关税战正式开始后,亿联网络主要承担产能转移至海外的成本;经销商主要承担关税成本,并适当调整零售价。所以,做为亿联网络的股东就不用担心关税成本,只要竞争力和用户需求在,我们只考虑产能转移的成本。

公司自2024年11月开始投入东南亚地区的代工厂建设,一季度时就能部分满足美国市场的产能需求,计划2025年下半年起完全支撑美国市场主流货物的产能需求。

代工产能支撑是一方面,产能转移后的成本的毛利率如何又是一方面值和考虑的。

毛利率主要又是受产品生产良率、原材料运输费用等因素影响。公司表示毛利率截至目前仍保持稳定,费用率受到短期营收增速不达预期及关税政策的影响有所上升,从而对净利润增速造成一定影响。

如果公司第二季度的毛利率仍然能维持在64%左右,就已经非常不错了。

再看业绩预告:虽然上半年营收最好的情况是同比持平,最坏的情况只是-1%;净利润和扣非是大个位数负增长。以此毛估净利润全年约25亿元的估算,以及扣非23亿元的估算,合理估值中位数差不多600亿元。当前PE 19倍,市值430亿元,处于合理估值的下沿。

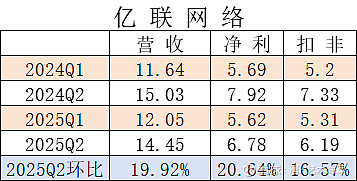

近半年来看财务,取中报预报的中位数:

2025Q2的营收和净利以及扣非环比都是两位数增长,明显好于一季度。

公司也说在核心业务领域仍然保持了稳定的市场竞争力,下游市场需求良好。

做为股东,我根本不用担心二季度的财报。$亿联网络(SZ300628)$