信立泰赴港(二)之蓄势待发的航母

前篇间接论证了信立泰当前在全球高血压、血脂异常领域的候选药物总数天下无敌,以及2024年的国内药企心血管创新药收入和心肾代谢综合征的管线规模排名全国第二的可靠性。

当前的信立泰正在马不停蹄的构建一体化心肾代谢综合征生态系统。经公开资料统计,2024年国内心肾代谢综合征的管线规模前三位分别为:恒瑞医药、信立泰、石药集团。

笔者忍不住对此大概的比较了一下。

一、比经营

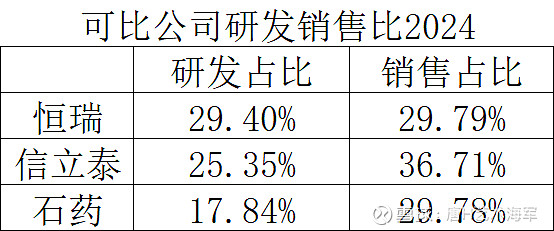

三家公司研发与销售比如下:

注:恒瑞与石药并非只有心血管代谢领域,上表只能算是企业的整体比较。

1、恒瑞医药在2024年拥有14个研发中心,5600人的研发团队,其研发投入共计82.28亿元;推广团队9000人,销售费用83.36亿元。心血管代谢营收17.48亿元(含仿制药)。

2、石药集团2024年有4个研发中心,2000人的研发团队,研发费用51.9亿元。超过1万人的营销团队,销售费用86.62亿元;心血管代谢收入31.3亿元(含仿制药),其中心血管收入20.79亿元,消化代谢收入10.51亿元。

3、信立泰2024年有5个研发中心,研发团队755人(当前814人),当前有85个创新药项目(70多个心肾代谢领域的项目储备已经是全国第一了),2024年研发投入仅10.17亿元;销售人员1323人(当前1400人),销售费用14.73亿元,仅创新药收入13.57亿元。

通过以上研发团队、销售团队、研发占比以及销售占比只是一个整体数据,只能作为当前信立泰参考。至于当前各药企的经销商数、销售人员数、研发人员数,以及覆盖医院数......都不能用于直接比较,药企能公示出来的数量肯定是药企涉及到相关领域的总数,只能代表药企的综合实力,不能在药企之间的可比领域量化。不排除一种可能就是可比公司在心血管代谢领域的投入还没有信立泰投得多。

二、比领域

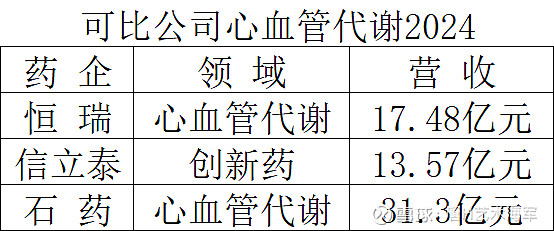

其可比领域收入如下:

注:上表中石药2024年的心血管代谢收入最高,达到31.3亿元,其中心血管收入20.79亿元,消化代谢收入10.51亿元。

说到石药集团的心血管代谢,简单提一下当年的当家药品“玄宁”(高血压)和含着金钥匙出生的“恩存”(氯吡格雷片)。不幸的是,“玄宁”在2023年的第八批国家集采中丢标;幸运的是,“恩存”于2019年6月获批,又于9月中标“4+7”扩围,出道就接住了泼天富贵!正所谓上帝给你关了一扇门,又会为你打开一扇窗!

与信立泰“泰嘉”形成鲜明对比的是:在相同的几年里,“恩存”从0份额增长至2023年的13.2%市场份额;“泰嘉”后面的丢标,也让“信立坦”顺利接棒扛起了增长大旗。

集采后,石药集团2024年心血管收入20.79亿元,同比-14.8%,2025年上半年心血管收入8.68亿元,同比-29.3%,消化代谢收入5.28亿元,同比-18.3%;信立泰仅创新药2024年收入13.57亿元,同比+47.21%,2025年前三季度创新药收入14.78亿元,同比+53.71%。

三、比管线

1、2024年,恒瑞医药上市17款新药以及90多款处于临床的在研新药(其中代谢心血管共20款),这90多款新药开展了近400项临床试验。涉及5000名临床研究者,招募了近2万名受试者。其研发投入共计82.28亿元。覆盖:肿瘤、代谢和心血管、免疫和呼吸系统、神经科学。这一年,信立泰专注的心肾代谢及医疗器械研发投入共计10.17亿元。

截至2025年Q3,信立泰公示了85个创新药项目(近70多个属于心肾代谢领域),另外还有17款创新医疗器械上市,以及19个器械候选项目。信立泰专注心肾代谢综合征领域,是通过创新药、仿制药、生物类似药、医疗器械来相互协同心肾代谢综合征领域巨大未被满足的医疗需求。

截至2026年2月,信立泰上市6款创新药,进入临床至报产阶段14个创新药,合计20款(不含骨科与肿瘤)。其中心肾代谢领域的JK07在海外开临床。

截至2026年2月,恒瑞医药的代谢心血管进入临床至报产共20款新药,上市4款新药,合计24款,均在国内开临床和上市。

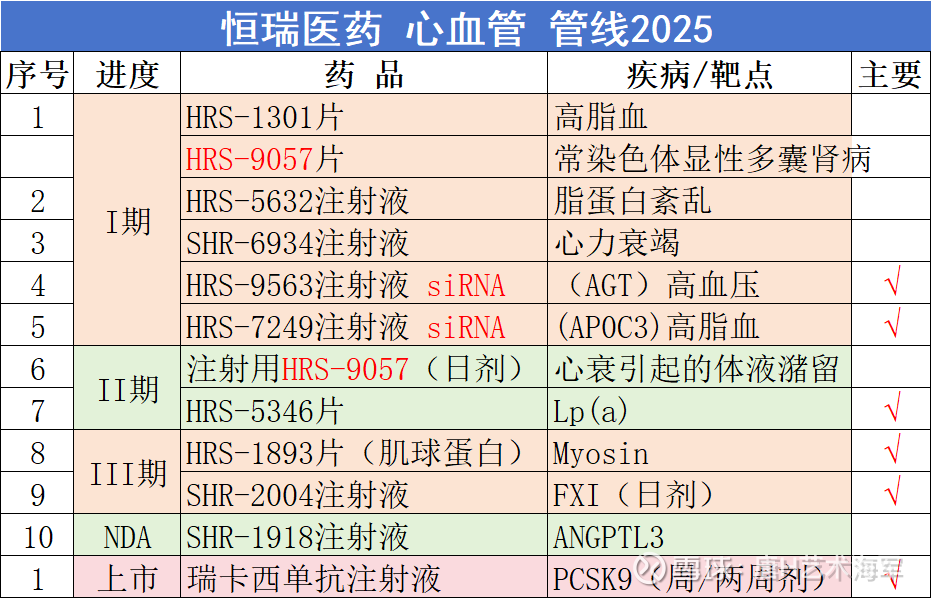

恒瑞代谢心血管管线如下:

截至目前,恒瑞医药对外授权三项GLP-1系列产品,分别为代谢管线中的第2、6、8号序列:

2、多肽HRS-4729注射液(GLP-1/GIP/GCG, 国内I期)

6、小分子口服日剂HRS-7535片(GLP-1R国内III期)

8、双激动剂周剂HRS-9531注射液(GLP-1/GIP国内NDA)

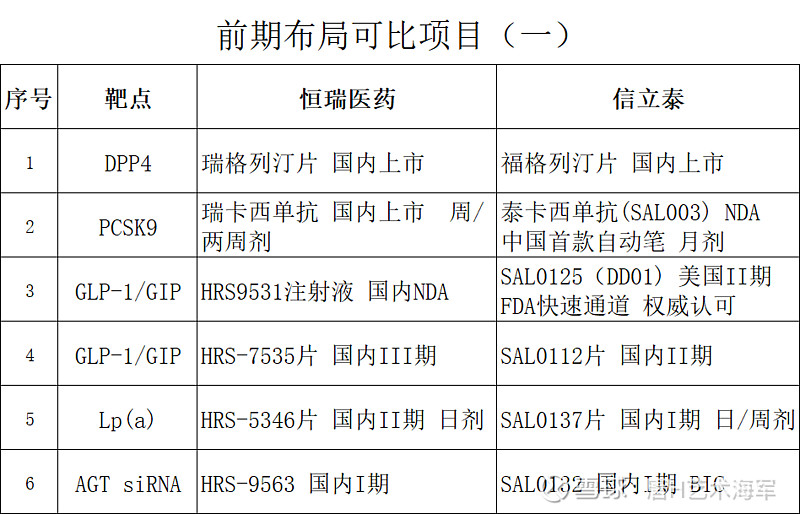

前面说了恒瑞有20款代谢心血管临床在研;信立泰有14款心肾代谢临床在研。在相同领域中公示的可比药品有6款,如下:

通过比较,虽然信立泰前几年布局及当前进入临床的创新药与大哥恒瑞相差6个(恒瑞20个,信立泰14个),但在6个可比项目中,信立泰有差异化,也有技术先进的一面。然而石药集团在心血管代谢领域也有14款新药在研。

当前,石药的心血管代谢14款创新药布局如下:

注:上图中第11的“右美沙芬安非他酮缓释片”本不属于心血管代谢,但因与信立泰精神类的的SAL0114有可比性,故列入表中方便下面比较。

虽说信立泰目前排名老二,从上表中也能轻易的看得出老三石药与老二的阵容相差较大,在布局上老三心血管代谢的创新热情也远不如老二。

石药与信立泰在相同领域中公示的可比药品也有6款,如下:

注:石药处于临床前的GLP-1口服小分子SYH2086于2025年7月对外授权,首付款1.2亿美元,最高可得20.75亿美元。

对手们已经纷纷对外授权,而信立泰不动声色,坚持数据才是硬通货的理念。

四、展望未来

前面说到,恒瑞当下各领域共90款创新药开展了400项临床。随着时间的推移,信立泰当前布局的85个创新药(含70多个心肾代谢)也会陆续进入到临床后期扩展至几百项临床。不仅成功是用钱烧出来的,失败的项目也是用钱烧出来的。要保障出药惠及全球,就要保持领先技术和阵容,更要加大对心肾代谢领域技术和人才的引进,才能在该领域更广更深的服务于患者。

既然战略清晰的规划了,那么钱呢?除了企业本身经营用于发展外,这次赴港上市就是非常明智之举!若能顺利上市,就期待蓄势待发的航母能动力实足的远航!$信立泰(SZ002294)$