爱美客2025经营现状

一、毛利率维持高位

1、爱美客2024年综合毛利率94.64%,2025年为92.70%。这1.94个百分点的下降并不像是“嗨体”等产品的降价造成的,换句话说截至2024、2025爱美客的“嗨体”品牌路线一直维持,只是规格上有所调整。

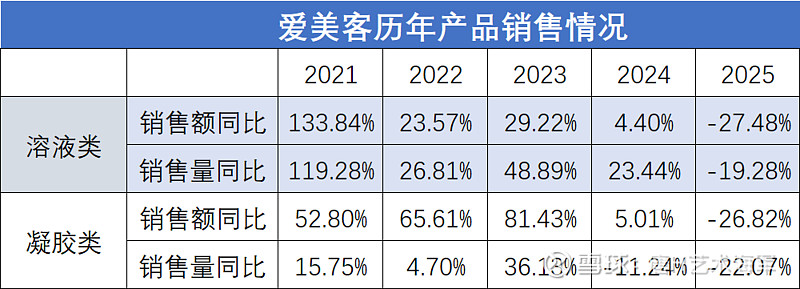

2、虽然2025年以“逸美”、“嗨体”为主的溶液类毛利率依然维持在93.11%的高位;以“宝尼达”、“爱芙莱”、“逸美一加一”、“濡白天使”、“嗗科拉”为主的凝胶类毛利率依然维持在97.32%的高位,但同比还是下滑了。这里需要注明的是:并不是说只有“嗨体”和“濡白天使”的毛利率高于90%,而是指爱美客老产品中注射类所有产品的毛利都高于90%。

下图正好可以做个对比,能证明爱美客迎合市场调整产品销售:

以上图为例,2023与2025溶液类销量接近,均为510-520万支之间。2025毛利率只下降了1.29%,而销售额却下降了4.06亿元。前面说了“嗨体”和其他产品的毛利率都是在90%以上,为简单理解,笔者也就简单的假设溶液类销量全是“嗨体”(因为只有“嗨体”和“爱芙莱”单价300多元最便宜,其他产品都是大几百小几千元)。结合事实的推理如下:

根据销售额和销售量的关系,2023年溶液类产品均价为325元/支(16.71亿元/514.13万支),2025年降至247元/支(12.65亿元/512.25万支),均价下降约24%。

嗨体”1.5ML装(用于颈纹):因针对精准适应症(颈纹),且是早期垄断产品,毛利率较高(约95%)。

“嗨体”2.5ML装(用于眼周):因容量更大、成本更高(每支成本约22元,高于1.5ML装的18元),毛利率相对较低(约92%)。

2023年,高毛利的1.5ML装“嗨体”占比约70%,拉动整体毛利率至94.48%;2025年,为应对竞争(如华熙生物“润致·格格”、锦波生物胶原蛋白溶液的冲击),爱美客加大了2.5ML装“嗨体”的推广力度(用于眼周市场渗透),导致其销售额占溶液类的比率升至85%,1.5ML的高毛利产品占比下降,拉低了整体毛利率。

其结论是:在四面楚歌的背景下,为维持销售量的市场份额,爱美客2025年加大了销售投入(如营销推广、渠道拓展),导致销售费用率上升至3.87亿元(2025年销售费用率约15.8%,较2023年销售费用率的9.1%增长6.7个百分点)。销售费用的增加侵蚀了部分利润,终究也没有避免2025营收的下降。可喜的是毛利率的下滑幅度(-1.94个百分点)远小于营收的下降幅度(-18.94%),属于合理的成本控制范畴,也是爱美客管理层的优秀之处。

3、2025年综合毛利率的下降主要受进口产品“臻爱塑菲”(冻干粉)影响,“臻爱塑菲”2025年上半年销售0.19亿元,毛利率74.99%,2025年下半年销售1.89亿元,毛利率84.64%,全年销售合计2.08亿元,占总营收8.48%,冻干粉综合毛利率83.74%。

4、其次是保持平稳的的埋植线“紧恋”80%毛利率和毛利率55%的化妆品及其他一二类器械产品。2025年爱美客将埋植线与化妆品及其他统一归为其他类,其他类综合营收0.9亿元,综合毛利率62.01%,占总营收3.68%。

二、营收大写的“惨”

爱美客先前的增值税优惠于2024年底到期,从2025年开始执行一般增值税,全年营收24.53亿元,同比-18.94%;缴纳增值税2.44亿元,较上年多缴1亿元,同比+66.17%。即使把2025的营收补上1亿元,与2024年营收30.26亿元相比也差5亿元,这5亿元就是今年爱美客2025实实在在的业绩下降。

按实际24.53亿元营收来说:

1、爱美客2025年把化妆品等其它类与埋植线合并,共0.9亿元。在同口径基础上同比增长36.67%,主要是护肤品及其他一二类器械增长;

2、“臻爱塑菲”(冻干粉)全年销售合计2.08亿元还没真正大展拳脚。从2025年3月收购REGEN,7月向江苏吴中解约,到8月吴中上诉,9月仲裁临时不得自行销售,直到2026年1月底才临时同意爱美客自行销售。所以,这一年“臻爱塑菲”没有衔接上先前的渠道主要是当时放不开。虽然当前法院尚未作出最终裁决,但2026年1月“限售令”松绑后才有真正大展拳脚的舞台。换句话说,如果没有这2.08亿元“臻爱塑菲”的业绩贡献,爱美客2025年的财报会更难看。

注:2026年1月临时“限售令”的松绑并不代表爱美客已经赢了,2026年2月江苏吴中出售上海吴中美学也不代表江苏吴中认输了,此举是江苏吴中为了剥离亏损资产回笼资金,与代理权纠纷无关。上海吴中美学只是江苏吴中在旗下一家研发型孙公司,并非代理艾塑菲的运营主体(江苏吴中美学)。

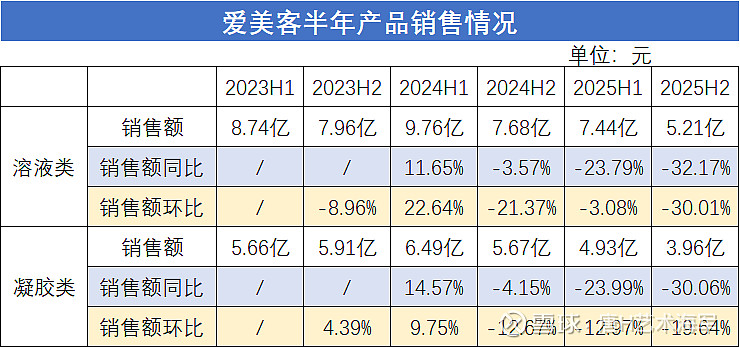

3、2025年当家产品全年难过,下半年比上半年更难过,溶液类凝胶类量价齐跌。以“嗨体”为主的溶液类销售量同比-19.28%,而销售额更是同比-27.48%;以“濡白天使”为主的凝胶类销售量同比-22.07%,销售额同比-26.82%,这还包含上市半年的“嗗科拉”的业绩。

以半年为单位可以看出,下半年更难过:

以溶液为例,如果说2025H1与2024H1的同比-23.79%受增值税影响而导致同比不够准确的话,那2025H2环比H1的-30.01%就完全可以证明下半年比上半年还惨。至于当家的老产品何时能止跌企稳?目前不得而知。但好消息是2025Q4的整体营收5.88亿元,环比Q3的5.66亿元增长3.87%。这是近4年内首次出现的Q4环比Q3营收增长的现象,主要归功于上市新品抵消老品滞销的效果。

以上卖惨并不是爱美客的独家现象:

1、锦波生物虽然全年营收同比+10.57%,但Q3单季营收4.37亿元环比-11.18%,Q4单季营收3亿元,环比-31.35%;

2、华熙生物虽然营业单季连续下滑,主要因为把产品结构及渠道模式进行了调整。所以这里不能直接与爱美客进行比较,但能比较的是华熙生物2025上半年注射用透明质酸钠凝胶类产品毛利率89.90%。

3、艾尔建2025全年收入48.6亿美元,同比-6.11%。旗下乔雅登收入9.93亿美元,同比-15.63%;肉毒素收入26.02亿美元,同比-4.34%;其他美学收入12.65亿美元,同比-1.09%。乔雅登收入的下降也不是说乔雅登没新品上市,2025年4月上市了乔雅登家族第7、8款产品的U系列®盈致®、越致®。分别针对面部容量补充与轮廓塑形,是现有产品的升级款,但新品上市最终没能抵消竞品蚕食老品的遭遇。

4、高德美2025年实现创纪录的52.07亿美元净销售额,同比增长17.7%。其注射美学业务(+11.5%)与日常护肤业务(+9.3%)均保持稳定增长,中国和印度在亚洲市场成为他增长亮点。注射类中国增长主要原因在于2025年4月在中国市场推出塑妍萃(Sculptra,童颜针)与瑞蓝·丰采(Restylane VOLYME)(用于矫正中面部容量缺失)等重磅注射产品。这两个产品属于高德美全新细分赛道的开拓者,对企业战略布局具有突破性意义;护肤类中国增长主要原因是9月在中国推出Alastin四款功效性护肤核心产品,聚焦医美围程期(术前、术中、术后)肌肤修护,分别为:焕颜修护精华蜜(光电新生蜜)、玻尿酸盈润精华露(HA保湿精华)、赋能舒缓精华(BiuBiu速修笔)和紧致修护精华乳(多肽紧致精华)。

两家国际巨头的产品类型及矩阵非常丰富。以高德美和艾尔建在2025注射类产品来说,高德美的新品上市有点像爱美客上市“橙毒”和“臻爱塑菲”;艾尔建的新品上市有点像爱美客上市“嗗科拉”和“逸美一加一”。

爱美客2025年6月以0.22亿元收购众兴美源75%股权布局上游医美原料,于8月以0.73亿元收购上海维脉85.16%股权布局医美能量源设备。从当前的产品结构布局来看越来越接近国际巨头的产品结构,只是国际业务目前只看到了微弱的星星之火。

三、成长进度

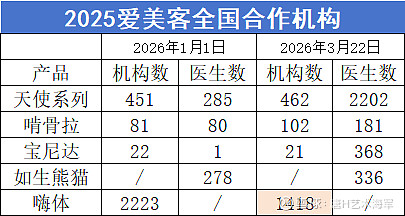

“嗨体”从2026年1月1日合作医疗机构2223家降至当前1418家(可能是部分合作到期还在续约的过程中),公立医院从101家增至109家。其余产品均稳中有升。

注:以上数据均有延时的情况,存在续约过程中尚未正式公示的现象。

2025下半年老产品大写的惨,Q4却环比增长3.87%。新的一年,叠加每年春节、女神节等行情,爱美客2026Q1仅老产品按惯例环比增长的概率就非常大,因为历史中还没出现Q1环比下降的现象。

2025年9月获批治疗脱发和斑秃的米诺地尔搽剂、2026年1月可以自主销售的“臻爱塑菲”、当前准备销售的肉毒素、4月准备的防脱生发产品“元源出”等产品的上市,期待2026国内业绩止跌回升,像高德美一样健康成长。

昨天抽空看了年报的开头,顺便把所思所想记录下来,今后抽空再继续阅读年报,若有值得记录的地方,再来行文。$爱美客(SZ300896)$