爱美客2025经营现状(三)

爱美客历年来倾向于注重服务品质和合规性的高端医美机构深度绑定,形成直销控品牌稳利润、经销扩规模广覆盖的互补格局。以“产品+渠道”强强联合的方式,旨在通过正品溯源和联合品牌活动,共同提升高端医美市场的服务品质。

一、业内的合作

美丽田园是“医美界的海底捞”,核心是做好线下服务体验;新氧是“医美界的大众点评+美团”,核心是连接用户与机构。所以爱美客投了美丽田园,没有投新氧。

1、投资美丽田园。

2023 年 1 月 16 日,美丽田园医疗健康在港股上市,爱美客以公众股东的名义用4250港元(约3700万元)以19.32港元/股(发行价)的价格认购了当天在港交所上市的美丽田园医疗健康220万股。这项投资与投博安生物一样属于财务投资,解禁后该卖就会卖。

2、与新氧既有合作也有不愉快。

(1)、合作的是:新氧平台为爱美客提供品牌曝光、用户教育及部分线上交易撮合等服务。随着新氧战略转型,自建了线下连锁医美机构“新氧青春诊所”。爱美客成为其上游耗材供应商之一。

(2)、不愉快的是:新氧通过其他渠道购买各品牌商的拳头产品来做低价引流,引流后大力推广新氧自身的贴牌产品,导致相关厂商陆续发文封杀新氧。爱美客2023和2024均公示讨伐,应该是最早讨伐的一批厂商,不过当前应该“化干戈为玉帛”了。

(3)、2026年1月,新氧宣布联合爱美客、华熙生物、艾尔建等14家上游厂商成立“青春甄品联盟”,旨在为上游企业带来确定性增长,同时为消费者带来“可解释价格、可验证真品”的服务。

二、未来的机遇

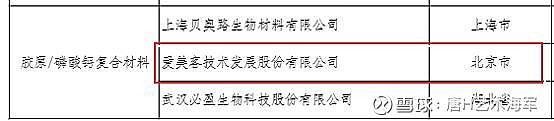

2025年11月2日,工信部正式确定并公布《生物医用材料创新任务揭榜挂帅(第二批)入围揭榜单位》,将攻克“胶原/磷酸钙复合材料”任务交给国内三家企业来完成。其中就有爱美客,另外入围的两家企业分别为:上海贝奥路生物材料有限公司、武汉必盈生物科技股份有限公司。

爱美客能入围的原因在于其仿生纤维内矿化胶原技术因在质量、性能和安全性上的突破。而另外两家也各显神通的技术:

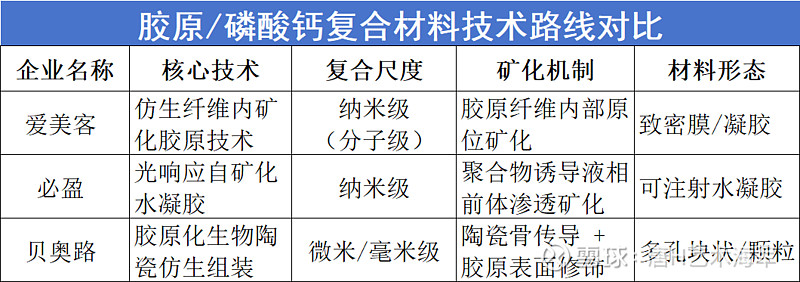

三家企业虽同属“胶原/磷酸钙复合材料”赛道,但技术路径分属不同流派。爱美客与必盈均致力于实现纳米级仿生矿化(前者侧重纤维内致密矿化,后者侧重光控可注射矿化),而贝奥路则侧重于传统骨科陶瓷材料的胶原功能化改良。

1、机遇与概率

工信部明示:原则上名单公布之日起3年内,入围揭榜单位要完成攻关任务,择优确定揭榜优胜单位(每个揭榜产品原则上不超过2家),并通过新材料首批次应用保险补偿等政策支持应用推广。也就是说“胶原/磷酸钙复合材料”3选2的概率,成功入选者能得到政策支持推广。包括该技术后续产品在医疗器械注册检验、临床评价、审评审批等环节有望获得药监局的优先审评支持,显著缩短产品上市周期。

2、战略协同

爱美客的仿生矿化胶原技术是构建具有良好骨传导性和生物活性的填充材料的底层技术。该技术主要应用于骨科、口腔科、神经外科等严肃医疗领域的骨缺损修复。项该目将获得与顶尖科研院所、临床医院深度合作的机会,加速从实验室技术到规模化生产的转化,解决高端生物材料“卡脖子”的产业化难题。

对于爱美客来说,能继布局玻尿酸、聚乳酸、肉毒素、GLP-1、化妆品原料后,支撑“嗗科拉”及骨性填充管线。并有向严肃医疗(大外科)领域的重要战略延伸。若能攻关将直接提升公司在面部轮廓支撑和骨膜层填充产品上的技术护城河,确保其在“再生材料”赛道的领先地位。

3、新机遇市场

(1)、若爱美客能成功研发并入选,会有种“国家队”的光环,在吸引资本、拓展B端医院医美渠道(尤其是公立三甲医院骨科/口腔科)时具备更强的公信力和品牌优势。

(2)、若爱美客能成功研发并入选,更是其战略延伸的“新路标”。它能帮助公司跳出医美红海的内卷,利用国家力量攻克硬组织修复材料的技术难关,为未来开辟百亿级骨科市场和深化医美再生材料布局奠定了坚实的技术基础。$爱美客(SZ300896)$