节能风电在电力增长背景中的闷金蛋

在最近强攻的电力板块中,节能风电十足的闷葫芦,盈利能力不弱,K线却走成了底部形态。

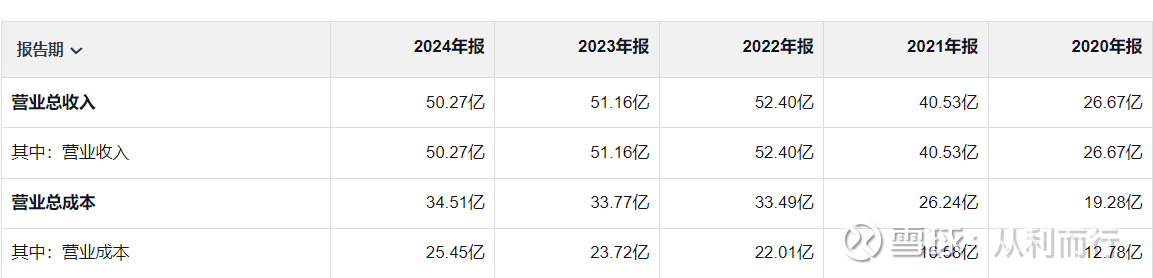

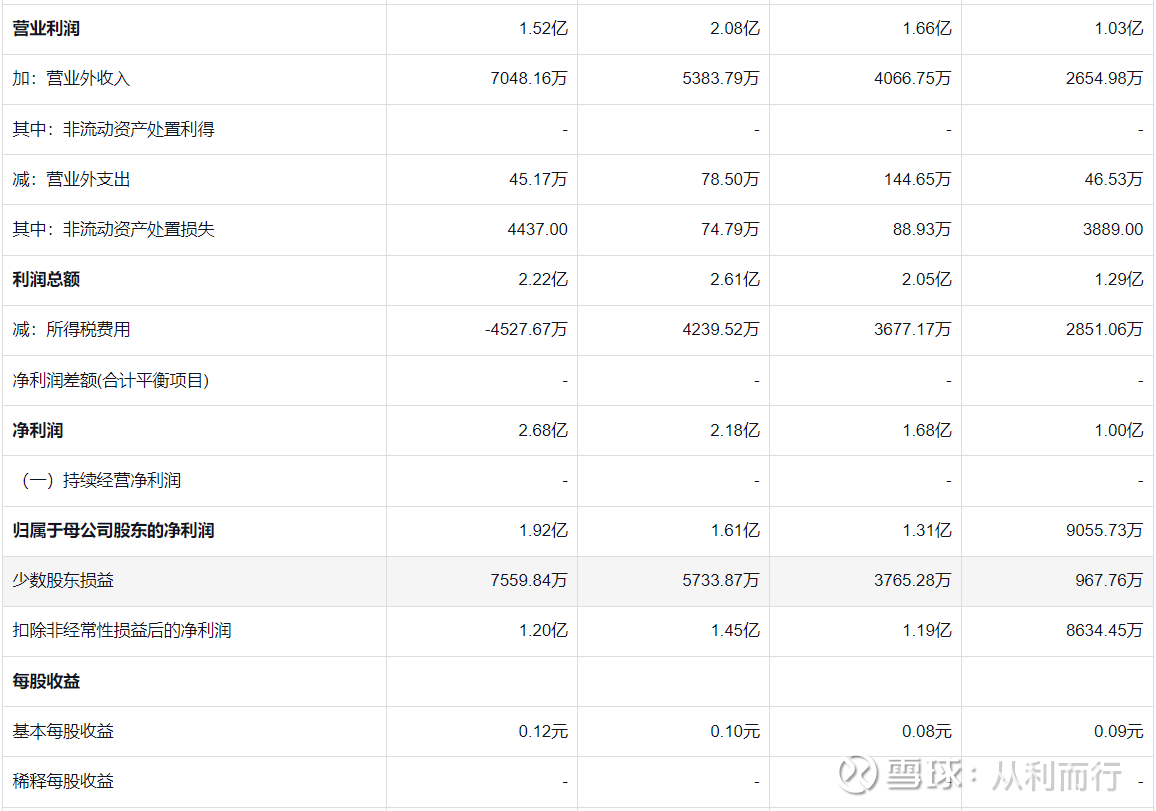

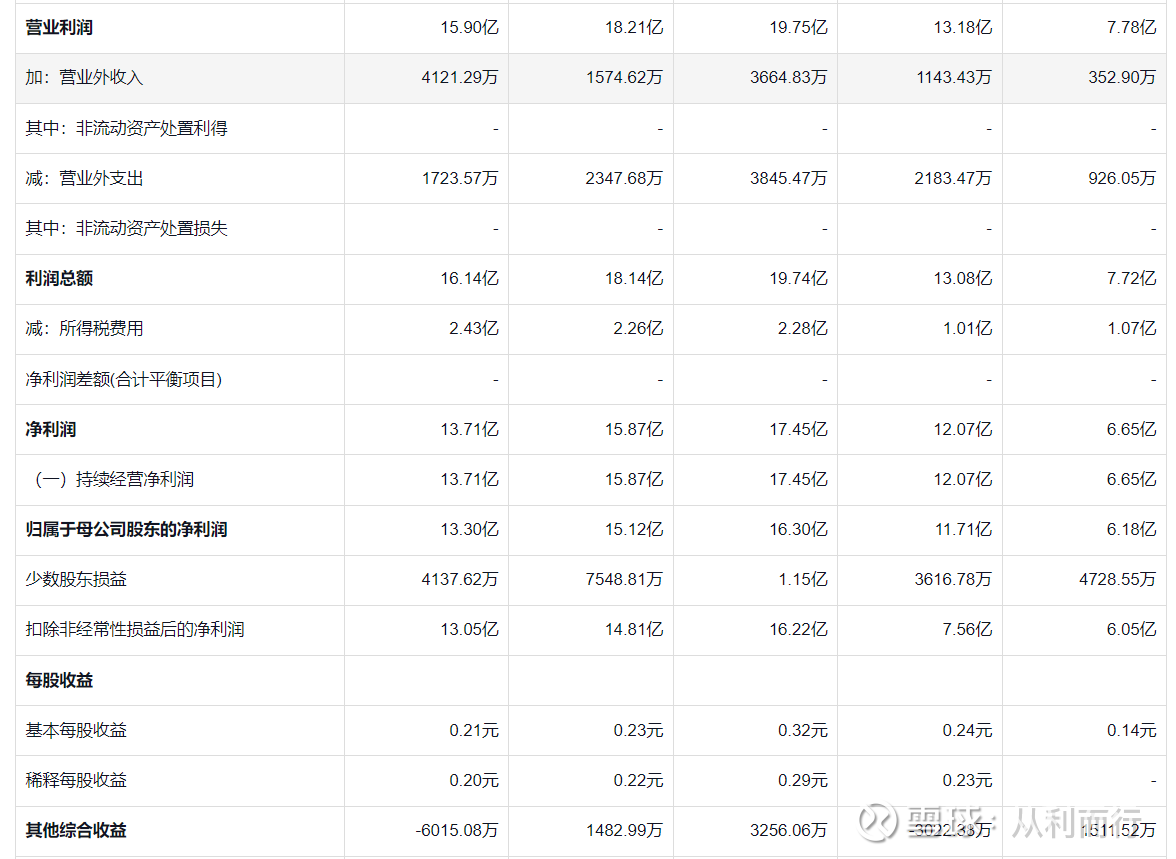

这只股票F10其实是很漂亮的,自上市以来营业收入和利润是一个几何稳健增长的数据形态。

肉眼可见的成长趋势,营业收从09年的4亿到24年的50亿,而利润则是从1亿增长到了恐怖的16亿,营收12倍,利润16倍,从报表能看到此公司在成本管理上下了相当大的功夫,直接提现公司管理团队算是尽职尽能。

上图是右侧09年,下图左侧24年

特别说明一下,16年10送10,所以每股收益并不像利润看着那么理想,复权后每股收益24年只有09年的4倍。

然而开发支出和在建工程投入,折旧确实影响了每股收益的增长,当然扩大企业的发电规模才能保证每年增长的业绩。

不确定性的就是24年开发支出多达70多亿,21 22两年也是在40多亿,25年一季度更是达到了95亿,这都直接影响了这么高成长企业的每股收入不能倍增的直接原因,所以整体猛攻的电力板块才有节能风电这种极聚价值的股票的主要原因。

百度查询得出结果: 节能风电的开发支出主要包括 设备购置费 、 建筑工程费 、 安装工程费 、 前期开发费 及 土地征用费 等。

按百度查询的说法,可以理解开发支出就是最近5年节能风电在极度扩张产能,这些投入如果全部竣工,节能风电整体的发电力能力和营收会进一步攀升,后面会用一个笼统的方式计算一下风电项目投入和产出比。

问题是这最近几年将近200亿的开发支出,想要变现需要多久才是关键,如果看10年以后肯定是没有这种问题,如果短期的3年5年就得看投入的施工期长短,但这些都不影响它是一个极聚潜力的好企业。原因就是它是国务院国有资产监督管理委员会 (48.32%)控股,并且是个有极强增长盈利能力的新能源企业。

未来发展主流:煤改电,新能源汽车,充电桩,AI大数据模型学习和应用,尤其是AI这种纯能源消耗的新兴事物,将来的AI数据库会越来越发达越来越耗能,AI要接管的医疗,工业制造,脑力运算,人形机器人的大脑,航天科技,全部都要和AI共同发展,随之而来的还有高耗能的CPU和GPU,电力的用量会在几年间呈现高用量甚至世界用电量翻倍也不是不可能,而切现在的电价十分便宜,以后什么样谁也不敢预测。

一台2.5MW的风机每小时发电2500度电,成本2000W,每年发电量2500*24*30*12*0.8(易损率),维护成本每年20000元,这是单台的一个成本测算,但并没有确切单机数量。

节能风电2025一季度总发电量35.5亿千瓦时,一个月8.5亿千瓦时,之前计算5年投资200亿开发,相当于新增1000台风力发电机,刨除一个20%未知项目,预留800台,相当于一个月多产出800*2500*24*30,相当于企业倍增1.7左右,当然这个倍增数是模糊的,因为并没有200亿开发支出具体明细,可能新增800也可能新增只有200.我这计算方式有点过于癔想了,我按建筑预算的方式估算的,有懂内部的预算可以补充。

就算不计算新增,公司所有投入都没有新的利润,以2024年收入不刨除开发支出,公司也是可以实现10倍于14年的利润的增加。

具体提前滞后数据影响在财务怎么提现就看会计和审计之间的沟通了。总之只要报表真实性问题不大节能风电在全部投产不在大规模投资,那他就是个很潜力的金疙瘩。

风电发电机5到8年回本,其中平均使用寿命25年,油的甚至可以用到30年,风电可以说有15年躺平赚钱的时候。

总之就是节能风电是一家很能赚钱的的公司,这两年的开发费用比较大,待到收获积极的时候盈利不会少,适合长投闷豹子。