供应链巨头(CR5)及它们的供应链金融!

近期,市场占有率位居国内领先的多家大宗供应链服务商们陆续公布了2024年年度报告,数据显示,中国大宗供应链 CR5市场占有率从2021年的4.81%提高至2024年的5.26%(估算数),头部效应凸显,市场集中度持续提升。

根据物产中大、厦门建发、厦门国贸、厦门象屿及浙商中拓2024年大宗供应链业务收入分别为5537.7亿元、5,089.36亿元、3,532.19亿元、3453亿元及2013.2亿元,累计营业收入超过1.96万亿元。不过同比去年,除物产中大保持正向增长外,其余巨头均为负增长,厦门三巨头则均录得双位数负增长。

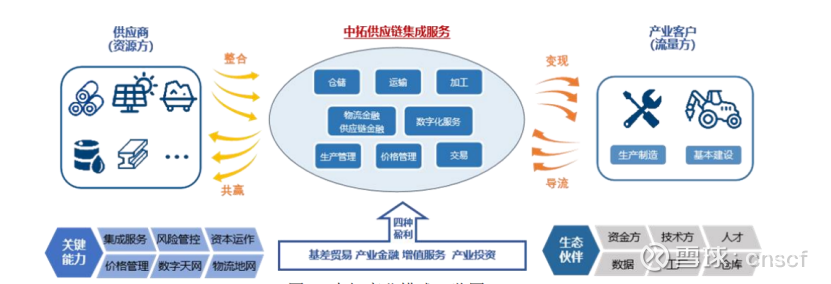

与此同时,金融是大宗供应链贸易的血脉,也是国企供应链集成服务商们发挥综合服务优势的重要抓手,中国的大宗供应链巨头们,目前正朝着数智化、平台化、场景化和生态化的方向布局自身的供应链金融业务。

聚升注意到,以五家中国供应链巨头为代表的国企供应链业务正在发生着深刻的转变与升级:

一是,从单一贸易升级为产业链供应链运营服务。国企供应链贸易服务从过去的“一买一卖”升级为,整合物流、资金流、信息流和商流,提供“产运销存储”及信息、金融等综合服务为一体的产业链供应链综合化、集成化运营服务。基于这种转变,在资源统筹、组织建设、业务布局、数智化转型等方面,中国大宗供应链金融巨头们也在持续努力。

二是,立足产业和专业优势,确定业务品类。供应链贸易综合服务涉及对上游资源、下游销售渠道以及中间物流资源的深度整合,需要充分立足产业链发展需要和专业优势,确定贸易品类。由于不同区域的地方国企所拥有的资源禀赋天然不同,因此地方国企在开展供应链业务时,亦无必要盲从市场热点,而是要更多基于自身发展定位、专业优势及区域资源禀赋确定合适的贸易品种。

三是,开放化、场景化供应链金融持续升级。大宗供应链服务商们依托数字科技,整合物流、资金流、商流和信息流,还原交易场景,搭建开放化的供应链金融平台,链接多元资金方,持续丰富供应链金融模式,不依托自身信用,发展场景化脱核供应链金融正成为其金融服务的重要路径。

01. 物产中大

物产中大主要围绕金属、能源、化工、汽车等主要品种打造智慧供应链集成服务模式。在智慧供应链集成模式下,物产中大根据供应链服务品种的不同,分别打造了基于系统解决方案的金属供应链集成服务、基于贸工一体化的能源供应链集成服务、基于垂直产业链整合的化工供应链集成服务、基于全生命周期覆盖的汽车供应链集成服务、基于客户价值导向的全球中高端消费品品牌综合服务及智慧供应链物流体系。

以基于系统解决方案的金属供应链集成服务为例,围绕钢铁产业链,物产中大充分发挥资源组织、网络渠道、品牌运营等专业优势,在产业链上游建立了丰富的国际化采购渠道,在产业链聚集中游国内百余家大中型钢厂,在产业链下游围绕中交、中冶、中核、国家能源集团、国家电网、南方电网等核心优质客户,解决原料供给、材料匹配、价格管理、物流规划和金融服务等配供配送基础需求。另外,物产中大与浙江省内外的电梯、家电、汽摩等若干特色产业集群及集装箱、船舶、新能源等大型产业终端建立长期配送服务关系,为大型产业客户及终端产业集群在资源组织、成本控制、库存风险等方面提供解决方案。

聚升注意到,物产中大目前已拥有了包括在融资租赁、财务公司、期货、典当、油气交易平台、资产管理、私募基金及商业保理等综合性产融服务“牌照”,2024年还战略参股信泰保险 33%股权。

数据显示,物产中大金融服务板块营业收入达到160.87亿元,占总营业收入的2.68%,但金融板块贡献利润8.44亿元。

02. 厦门象屿

厦门象屿沿产业链上扩资源、下拓渠道,提供的服务内容从单一环节服务,升级为原材料采购、产成品分销、库存管理、仓储物流、供应链金融等具有厦门象屿特色的“全产业链服务模式”;在全产业链形成服务优势后,顺势切入有赋能价值的生产制造环节,形成“供应链服务+生产制造”的产业链运营模式,提高综合收益水平,缓冲产业周期性波动的影响,基于此厦门象屿形成了以“服务收益和规模集拼收益为核心,辅以价差收益”的商业模式。

在品类方面,厦门象屿从流通性、标准化程度及需求等多方面考虑,将“流通性强,易变现”“标准化程度高,易存储”以及“需求量大,产业链条长,能够提供多环节综合服务”作为品类选择的标准,其目前主要经营金属矿产、农产品、能源化工、新能源等大宗商品,涵盖“黑色金属、铝、不锈钢、新能源、煤炭、油品、谷物原粮”七大核心品类。

在供应链金融平台方面,厦门象屿开发建设“屿链通”数字供应链服务平台,实现资金方与客户需求的有效对接,聚升注意到,“屿链通”数字供应链服务平台目前基于交易场景,依托“数据信用”“物的信用”已上线了屿仓融、屿采融、屿途融和屿数融等脱核供应链金融产品。数据显示:2024年内,“屿链通”平台授信规模137亿元,客户年用信规模约36亿元,同比增长超30%。

图片来源:厦门象屿

主体信用方面,聚升注意到,2024年7月,厦门象屿旗下厦门象屿企票供应链有限公司运营的“企票链”供应链平台顺利获准直连上海票交所,成为福建省首家地方产业背景供应链票据平台。2024年11月,企票链平台完成与上海票据交易所(以下简称“票交所”)供应链票据平台直连对接,并于当年11月22日正式上线供应链票据功能,上线当日即落地首笔供应链票据签发及贴现。

03. 厦门国贸

2024年,厦门国贸供应链管理业务实现营业收入3,532.19亿元,同比下降24.09%。

厦门国贸持续推动其业务由“T”(Trade 供应链贸易)向“IS”(Industry 产业链运营、Service供应链服务)转型升级,以持续打造差异化核心竞争力。厦门国贸依托全球化的资源渠道网络与品牌声誉、专业化的风控能力、5A级的物流配送网络、全方位的数字赋能建设等核心竞争力,以“采购服务、分销服务、价格管理、物流服务、金融服务、市场研发、数智运营、产业升级”等八种服务为基础,从全产业链运营的视角,在原料端、生产端、销售端等全流程为产业客户提供定制化、一体化供应链服务解决方案(“ITG Solutions”)

图片来源:ITG国贸股份

供应链金融方面,2024年,厦门国贸持续升级“国贸云链”,新增上线煤炭、磷化工、纺织业务的数字化系统,继续深耕垂直产业场景;针对钢铁、林浆纸、农产、磷化工四大垂直产业链,设计专属“AI+”解决方案;“e钢智联”全面覆盖钢铁内贸业务。2024 年,“国贸云链”累计订单超15万笔,成交金额超500 亿元。“金贸通”平台持续深化数字供应链金融创新,不断提升效率和拓展品种,增强产品和业务的契合度,平台客户累计用信近30亿元。

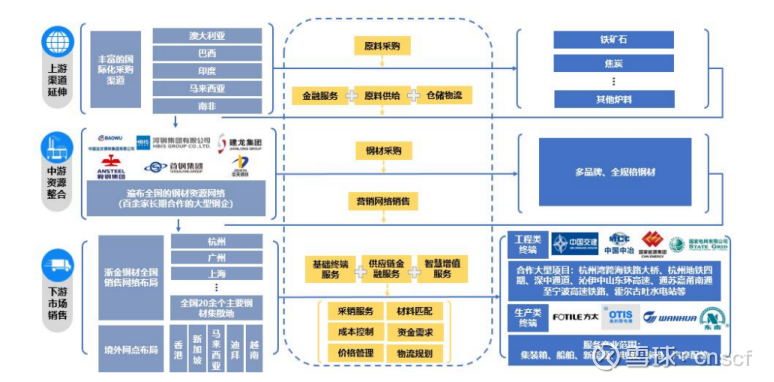

04. 浙商中拓

2024年,浙商中拓实现营业收入2,019.01亿元,利润总额8.02亿元,归属于上市公司股东净利润3.69亿元。

浙商中拓以“让产业链更集约、更绿色、更智能”为使命,根据产业链上下游的产业形态,聚焦客户在采销、仓储、运输、加工、产业金融、价格管理等方面的需求痛点,为其提供全方位、多层次、个性化集成服务,帮助客户降本增效,优化产业链整体资源配置。

目前,浙商中拓经营品类已涵盖黑色、有色、能源化工、新能源等产业链上几十个细分品种,形成了配供配送模式、库供分销模式、产业链一体化服务模式、“贸易+基地+平台”模式、物流金融模式及虚拟工厂模式等多种业务模式,对应地,公司的主要盈利来源包括基差贸易、产业金融、增值服务、产业投资。

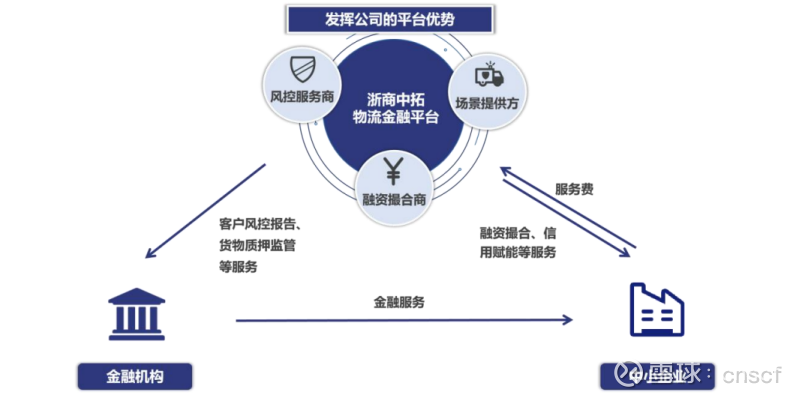

特别是在产业金融方面,浙商中拓一方面发挥“风控中介”作用,以供应链服务及风控能力为基础,以数字化技术为支撑,为客户提供物流金融服务,获取中介服务收益;另一方面,浙商中拓基于信用环境及行业资金密集特性,依托公司品牌及平台优势,为上下游客户提供供应链金融服务获取收益。

05. 厦门建发

2024 年,供应链运营业务实现营业收入5,089.36亿元,同比下降14.23%。

厦门建发针对建发股份针对产业链上下游客户核心诉求搭建了集资源整合、物流规划、库存管理、风险控制、线上交易、成本优化、供应链金融、信息咨询等服务于一体的“LIFT”供应链服务体系,为客户提供以“物流(Logistics)”“信息(Information)”“金融(Finance)”“商务(Trading)”四大要素为基础的定制化的供应链运营服务。

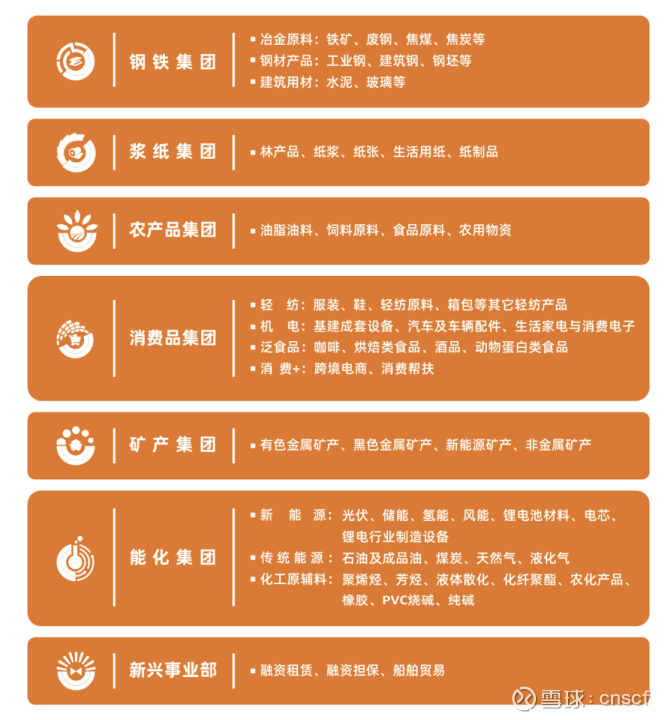

厦门建发坚持“多品类拓展、专业化经营”,目前已形成钢铁、浆纸、农产品、消费品、矿产及能化等六大专业集团和负责融资租赁、融资担保及船舶贸易的新兴事业部。

厦门建发还深耕产业互联网平台,构建共享共赢的产业链生态圈,持续升级“建发云钢”、“纸源网”、“浆易通”、“农 E 点”、“建发物流控制塔”等产业互联网平台,为客户提供一站式供应链服务,涵盖行业资讯、在线交易、智慧物流、供应链金融、供应链管理系统等领域,助力产业链客商协同与发展。

$厦门象屿(SH600057)$ $盛业(06069)$ $浙商中拓(SZ000906)$ #供应链金融# #银行# #保理#