协创数据下周展望:英伟达机器人“大脑”开箱 & 算力云板块估值修复

$协创数据(SZ300857)$ 对于协创,下周最值得期待的事件无疑是老黄卖的关子,美国时间8月25日的机器人“大脑”开箱,以及8月27盘后的英伟达财报与业绩交流会。

另外一个就是人心思涨的算力云服务/AIDC板块已经沉寂比较久,看着海外算力与国产芯片最近猛涨,但算力板块的beta其实还是不高(宏景公布业绩后高开低走,协创上周涨的其实也是业绩带来的估值修复+物理AI概念加持比较多,算力板块整体表现一般。但也已经明显有资金在介入,比如周五航锦的涨停etc)在周五盘后工信部算力基础设施“适度超前”的背景下,下周对相对低位的算力板块有一个估值修复(补涨)期待是比较合理的。

那么,最可能的新“机器人大脑”到底是什么?

结合近期英伟达在机器人与物理 AI 领域的持续发力,以下几个方向可能是这次揭晓的主角:

1. Cosmos Reason VLM —— 具身智能的“推理大脑”

在 SIGGRAPH大会(8 月 12 日)上,英伟达已发布了一款名为 Cosmos Reason 的 70 亿参数视觉语言模型(VLM),强调具备推理、多步任务规划与常识理解能力,可以作为机器人的“大脑”

它与 Cosmos Transfer-2(合成数据快速生成模型)、Omniverse 新 SDK、多项硬件基础设施(如 RTX PRO Blackwell 服务器与 DGX Cloud)构成一整套机器人开发生态

2. “新大脑”意味着硬件:Blackwell Ultra AI 芯片

另一种说法是,这次发布的是英伟达新的 AI 架构芯片,代号 Blackwell Ultra,被部分分析师解读为“新大脑”的硬件形态,或许是高性能计算与推理的结合

3. 虚实融合:软件 + 硬件生态的整合

英伟达此前强调“三台计算机”生态 —— 模型训练(DGX)、模拟仿真(Omniverse)、机器人部署(Jetson)体系中,“新大脑”可能指的是这套生态中的重大升级,尤其是 Jetson Thor 在边缘部署中的推理能力增强

小结:最有可能的是英伟达将在 8 月 25 日发布 Cosmos Reason 的进阶版本、相关推理模型或其在硬件上的升级(如在 Jetson 或 RTX PRO 上的优化),也不排除他们会同时亮出 Blackwell Ultra 芯片作为“硬件大脑”的新选择。总体而言,可能是一整套软硬结合的机器人“大脑”解决方案。

什么是具身智能的推理大脑?

你可以把它理解成:机器人以前只是“有手有脚”,但大多数情况是“傻力气”;现在加了一个会思考、会推理的大脑,它们才能真正变得“聪明能干”。

一、实践意义 —— 让机器人能真正“理解”和“决策”

以前的机器人:多数是“执行指令”,比如告诉它“走直线”“搬起这个箱子”,它就照做,但遇到情况变化(地面有障碍物、箱子很重)就傻住了。

有了推理大脑后:机器人能像人一样先“想一想”再做:它能理解环境,比如看到桌子上有杯子,能推理“要先绕过去,再用合适的角度去抓”;它能多步规划,而不是一条一条死命令。这意味着机器人能从“工具”变成“助手”,更适合在家庭、工厂、医院等复杂环境中使用。

二、训练效率 —— 仿真推理大脑 vs. 现实物理训练

现实训练的难题:机器人在现实世界中学技能非常慢。比如教它学会走路,可能需要几百上千小时,不仅费时费钱,还会把硬件摔坏。

推理大脑的优势:借助“虚拟环境 + 推理模型”,机器人可以在数字孪生的世界里反复尝试。比如模拟 10 万次抓杯子动作,一夜之间就能练会。

类似于人类在“大脑里预演”,减少了真正跌倒、摔坏的成本。

机器人训练的“精神世界屋”:在虚拟环境里训练一天,可能相当于现实世界里训练几个月,效率提升几十倍甚至上百倍。

三、现在可能还存在的问题

推理还不够稳定:机器人虽然会“想”,但有时想错了,比如会把一瓶水和一瓶油搞混,或者规划路线时绕远路。

常识不足:人类知道“杯子里可能有水,不要倒过来拿”,机器人还很难完全学到这种“生活常识”。

算力与能耗压力:推理大脑需要大量计算能力,放到小机器人身上就可能遇到“算力不够、耗电太快”的问题。

泛化能力差:在仿真里学得很快,但到现实中可能不适用,比如模拟里地板很平,现实里地板有灰尘或湿滑,就可能摔倒。

四、未来的优化与提升空间

更强的推理模型:让机器人不仅能“看懂”,还会“举一反三”,减少错误。

常识与经验注入:把人类经验(比如安全、礼仪、日常逻辑)系统性地教给机器人。

高效算力芯片:像英伟达正在做的,让“大脑”能在小巧硬件上高效运行,降低成本和能耗。

更真实的仿真环境:提升虚拟世界的真实性,让机器人在仿真里学到的技能几乎可以无缝迁移到现实。

人机协作优化:未来机器人会学会和人配合,比如“主动帮忙”而不是“被动等待指令”。

一句话总结:

“具身智能的推理大脑”就是让机器人从“听话的机器”变成“能思考的伙伴”。它的意义在于提升机器人在复杂环境里的自主性和适应性;它的价值在于大幅缩短训练周期、降低成本;它的未来潜力,则在于不断逼近人类的“常识”和“灵活智慧”。

协创数据Omnibot 与 NVIDIA “机器人大脑”发布内容的紧密关系

协创数据旗下的 Omnibot 平台受邀亮相 2025 世界机器人大会期间举行的 NVIDIA Physical AI 开发者技术交流会。作为 NVIDIA Physical Ecosystem 的 Computing Platform 合作伙伴,Omnibot 深度整合了若干 NVIDIA 的核心技术组件:

Omniverse、IsaacSim / IsaacLab、GR00T(也写作 GROOT / Cosmos)、Cosmos 系列模型。这些技术正是构建所谓“机器人大脑”能力的重要底层,包括仿真、合成数据生成、模型训练与部署服务等端到端功能 。

因此,如果 NVIDIA 在 8 月 25 日的发布会中部署了或进一步强化这些技术栈——例如宣布 Cosmos 系列推理模型的升级、Omniverse 仿真生态增强、或 Jetson/Web 服务平台的能力扩展——那么 Omnibot 作为集成这些技术的合作平台,自然可以紧密“受益”,甚至成为用户落地应用的入口。

协创数据是否能借此受益?

肯定会有较明显的助推效应,主要体现在以下几个方向:

市场曝光与品牌背书:作为 NVIDIA Physical Ecosystem 的合作平台,Omnibot 能借助 NVIDIA 的市场影响力进一步获得关注和认可。

技术能力增强:若 NVIDIA 发布的“大脑”相关技术(如 Cosmos Reason 升级、Omniverse 模型工具优化等)可接入 Omnibot,那么平台的技术服务能力必将提升。

商业转化潜力:为机器人开发者提供完整的“从数据到部署”的服务环境,尤其结合 NVIDIA 最新推理模型与算力工具,更容易吸引客户并提升产品竞争力。

公司目前已依托 “算力底座 + 云端服务 + 智能终端” 的三位一体布局,推动物理 AI 与具身智能商业化进程。在此背景下,若 NVIDIA 发布推动其生态进一步升级,例如推出新模型、仿真工具或硬件加速器,Omnibot 平台将即刻具备提升效率、降低成本、加速部署的能力,从而服务更多开发者与企业客户。同时,这也有助于协创数据在行业中进一步夯实其战略地位和市场表现

小结与展望:英伟达将在 8 月 25 日发布的“机器人大脑”相关技术,与 Omnibot 平台集成的核心技术栈非常契合。协创数据作为集成者与服务者,有望借此进一步提升技术能力、市场影响力和商业化进程。

下周另一重大看点:英伟达业绩交流对物理AI的催化

这次财报交流里,物理AI很可能被定位为“下一阶段 AI 落地的重头戏”:用 Cosmos 世界模型 + Omniverse 仿真 + Isaac 工具链 + Jetson Thor/Blackwell 串出“从大脑到身体”的完整商业闭环,并给出更清晰的量产与生态时间表。短期贡献以软件/开发者生态和算力需求侧外溢为主,中期看边缘部署的规模化渗透。

业绩会上大概率会讲的物理AI要点

端到端栈:从“世界模型 → 仿真 → 训练/推理 → 部署”

核心词:Cosmos 世界基础模型(含 Cosmos Reason 推理VLM)、Omniverse 新库、Isaac 工具链。这套栈在 SIGGRAPH 已经铺好,财报会上通常会二次强调商业落地与开发者增长。

硬件与边缘部署:Jetson Thor(面向物理AI/人形机器人)与数据中心侧的 Blackwell / Blackwell Ultra 路线,会被串成“云端训练 + 端侧推理”的叙事,回应“能耗/时延/成本”诉求。

开发生态与规模化:预计更新“使用 Isaac/Omniverse/Jetson 的开发者与合作伙伴数量”“行业试点案例(制造、物流、服务机器人)”。外媒提过“机器人栈覆盖数百万开发者”,财报会上常会给这类生态 KPI。

“新机器人大脑”与产品化节奏:8/25 的“给机器人送新大脑”预热,极可能在财报会被解释为:Cosmos/Isaac/Jetson 的一体化升级或新模型/工具的 GA(正式可用)时间线。

为什么市场会盯紧这些点?

财务侧关联:物理AI短期不是营收主引擎,但它“拉动算力(训练/仿真)+ 带动边缘推理”的双重需求,是中长期增长叙事的一环;分析师预期本季仍主要由数据中心拉动,但会关注新动能的可验证里程碑。

预期管理:围绕下一代芯片节奏与供应约束,机构已经给出“需求强、供给仍是上限”的判断,管理层若能把“物理AI需求 → GPU/Omniverse订阅/Jetson出货”讲清楚,有助于稳住模型。

政策“适度超前”表述或将刺激算力云/AIDC板块估值修复

具体政策这里就不细说了,周末其实也有在发酵。“适度超前”布局智能算力的表述,在中国官方话语体系中通常意味着积极推动、前瞻部署,但又强调有序可控。对于资本市场而言,这释放出明确的信号:未来算力建设将继续加速,而非谨慎观望或被动追赶。综合来看,市场可将“适度超前”解读为中长期赛道加速信号。

政策转向刺激+板块补涨需求催化,下周板块beta也是可以值得期待涨一波的。目前板块内的标的普遍离3月的高点还有20%以上的差距,这里又可以夸一下协创,目前只差3个点了,靠的也是实打实的业绩叠加物理AI的加持,下周轻轻发力就突破了![]()

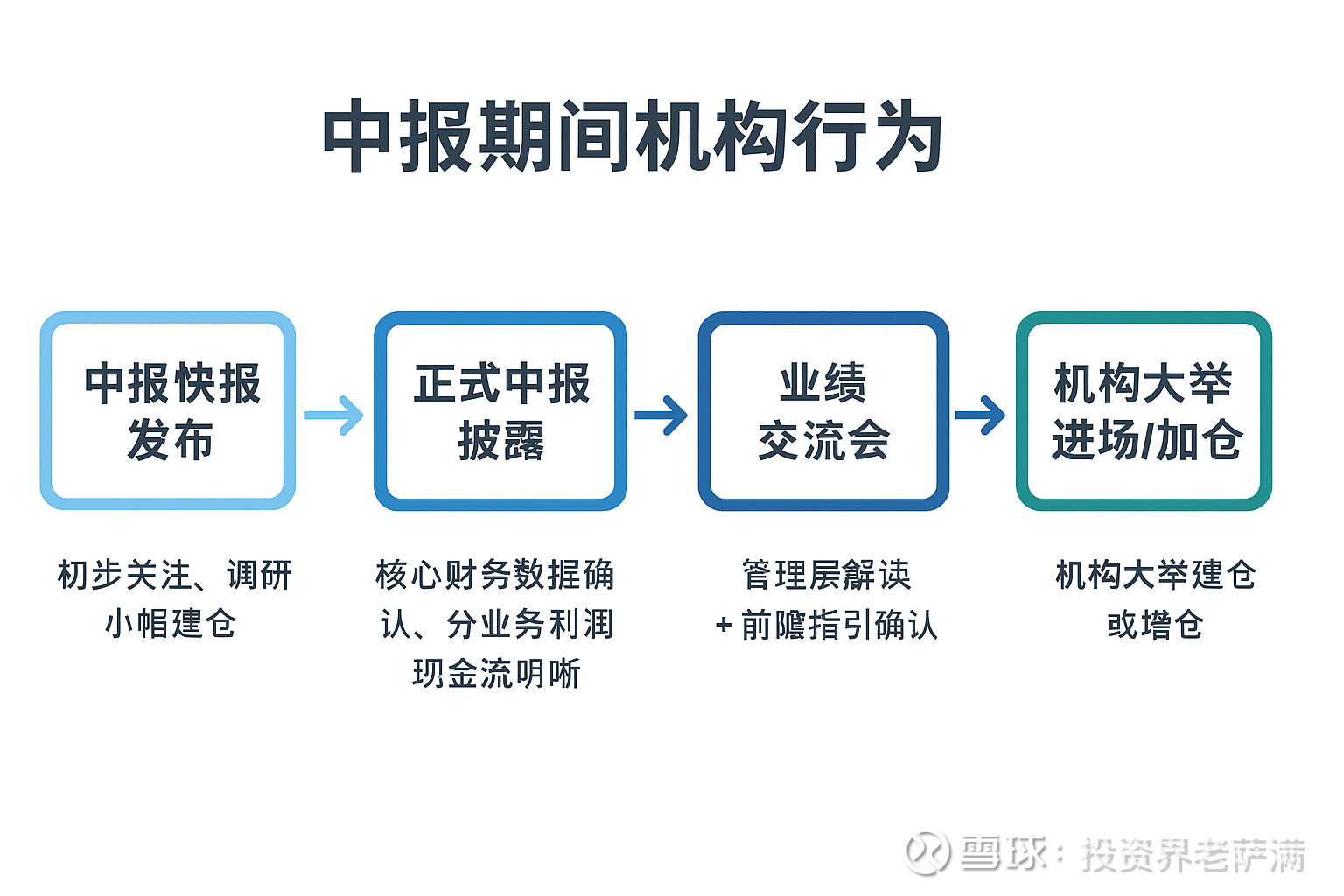

需重点关注协创中报与交流会,获将成为下半年起爆点

最近业绩催化就是快报带来的,但协创也是典型的机构风格票,对于机构而言他们更关注确定性。所以这里我判断快报后机构并没有大举进场,重点还是放在正式中报以及交流会之后。

1️⃣ 中报快报与机构投资行为

中报快报:通常披露 营收、净利润同比/环比预估值,时间较早(比正式中报早 1~2 周)。

机构解读:超预期时,机构会先 观察、调研,关注业绩是否可持续、是否存在一次性因素。

仅靠快报数据,机构通常不会立即大举建仓,因为快报数据还未经过审计或充分披露。

逻辑:机构更重视质量和可持续性,而不仅仅是超预期数字。快报主要起到 引导注意力和短线情绪 的作用。

2️⃣ 正式中报 + 业绩交流会的作用

正式中报:包含详细财务数据、业务拆分、现金流情况以及审计确认。

业绩交流会:管理层会解读业绩背后的逻辑、业务趋势、未来规划,机构可以现场提问。

机构行为特点为信息充分后决策:机构会等到正式中报 + 交流会披露完毕,确认盈利质量和成长逻辑。

分阶段建仓:1、初步关注:快报发布时小幅建仓或调研。2、确认信号:正式中报 + 交流会后,大量建仓或调高仓位

逻辑:A 股以机构为主导的“机构票”,投资风格偏 稳健与策略性,不会被快报短期刺激冲动交易,尤其是中报期间,信息差解读风险较大。

3️⃣ 综合判断

阶段机构行为中报快报超预期关注、调研,或小幅分批建仓,不会大举入场正式中报披露核心业绩、分业务利润、现金流确认,机构开始评估增量仓位业绩交流会管理层解读和前瞻指引,机构确认逻辑成立后可能大举进场或加仓

结论:快报主要起到 市场预期管理和关注度引导 的作用。大规模机构资金通常会等到正式中报 + 业绩交流会披露完毕、信息充分后,才会开始真正的建仓动作。

算力卡国产替代强政策背景下,算力租赁逻辑有望进一步强化

这个逻辑其实有点绕,不一定会成为资金关注的主要逻辑,但反正对大厂线的核心算力租赁服务商还是有一个强化的。这里也不过多赘述,就简单分析一下逻辑。

政策要求国产化率↑ → 大厂自购被迫选用国产GPU → 但高端任务仍需英伟达B200/300 → 租赁因产权隔离规避政策审查 → 服务商成唯一供给渠道 → 囤积稀缺GPU获定价权+绑定云厂生态+混合调度降本 → 行业出清加速,龙头垄断格局固化。

简单来说,国产化进程是不可逆的,但短中期在核心领域仍然需要最顶尖的算力资源去发展,那深度绑定大厂的核心算力服务商地位将得到进一步强化。

鲍威尔鸽声嘹亮,降息预期进一步刺激AI投资

宏观事件方面很多老师的分析了,我这里就简单提一嘴。其实AI是个标准的资本开支周期行业。像老美巨头都是砸巨资搞算力,微软、谷歌、Meta也在疯狂建数据中心,Al现在的底层逻辑就是:钱越多,算力越强,才能跑在前面。在高利率环境下,资本成本高企,融资压力大,投资人天天盯着你什么时候盈利,这种情况下,AI股价不是横就是震荡。但一旦利率预期往下走,故事就完全反过来了:折现率下降,未来利润更值钱;投资人更愿意接受高估值;融资变便宜,烧钱也能烧得更久。所以昨晚美股半导体全线爆拉不是巧合,我的结论是降息就是Al的氧气。

说实话这周末利好是有点多了,方方面面的。都有点担心下周市场“要涨”的方向太多,市场资金不够用了![]() 总之摆正心态,协创并不是能让你短线暴富的票。慢就是快,(账户)慢慢跟着公司一起成长,收获果实

总之摆正心态,协创并不是能让你短线暴富的票。慢就是快,(账户)慢慢跟着公司一起成长,收获果实![]()