[AI] LULU深度研究:在美国走弱与国际高增之间,市场在给它什么价格

资产快照与“市场在定价什么”

事实 / 数据:截至 2026-02-06(美股收盘,对应东京时间 2026-02-07 早间数据),LULU 收盘价约 $172.85,总市值约 $19.35B;交易终端口径下的 TTM EPS 约 $14.37、TTM 市盈率(P/E)约 11.3x。

推导 / 含义:用“$172.85 / $14.37 ≈ 12x”来理解更直观:市场给的估值已接近公司历史低位区间(见下文历史对比),等价于市场在说:

1) 美国核心业务(Americas)增速可能长期偏弱,且恢复并不确定;

2) 毛利率存在被折扣、关税、物流与产品组合持续侵蚀的风险;

3) 国际(尤其中国大陆)的高增长虽亮眼,但不足以完全抵消美国走弱的不确定性。以上判断与公司在最近 10-Q/10-K 中披露的“宏观与消费不确定性影响美国市场、且关税政策影响成本”的表述方向一致。[1]

商业模式与竞争格局:它到底赚的是什么钱

事实 / 数据:公司定位为“技术型运动服饰(technical athletic apparel)+ 鞋履与配饰”的设计、分销与零售商,采用以品牌与产品创新驱动的零售模式;年报中明确其产品线已包含服装、鞋履与配饰。[2]

事实 / 数据:公司按区域披露运营与收入,更像“品牌零售商 + 强直营(门店与电商)”的模型,而非传统批发驱动型服饰公司;在 FY2024(截至 2025-02-02)公司披露中国大陆净收入占比约 13%、APAC+EMEA 合计约 12%,显示国际仍是明确的增量空间。[3]

事实 / 数据 / 竞争:公司在公开沟通中承认美国市场销售承压,并且外部竞争加剧(从高端运动休闲品牌到更低价的私有品牌/自有品牌)。[4]

为便于对标,可以把竞争分层理解为:

- “全球运动服饰巨头”与渠道霸权:如 Nike, adidas(更强的规模与品类覆盖,但品牌调性与定价体系不同)。[5]

- “北美高端运动休闲新势力”:如 Alo Yoga, Vuori(更直接抢夺同一客群与价格带,尤其女性核心品类)。[6]

推导 / 结论:LULU 的护城河不在“运动功能”本身(容易被复制),而在 品牌势能 + 门店体验/社区运营 + 产品迭代命中率 + 全渠道履约效率。当“产品命中率下降或美国门店体验不佳”时,护城河会阶段性变薄,估值也会快速被压缩。[7]

历史财务与现金流:过去四年的“盈利机器”是否还在

为了避免财年口径混乱,下文用“财年截止日”标注:公司财年通常截止于接近 1 月 31 日的周日,偶尔出现 53 周财年。[8]

规模与利润:FY2021–FY2024(近四财年)

事实 / 数据:公司披露的净营收(Net revenue)如下:

- FY2021(截至 2022-01-30):$6.257B

- FY2022(截至 2023-01-29):$8.111B

- FY2023(截至 2024-01-28):$9.619B

- FY2024(截至 2025-02-02,53 周):$10.588B[9]

推导 / 可复现计算:FY2021→FY2024 的收入 CAGR 约 19%(公司在投资者页面也用相同区间给出约 19% 的 CAGR 表述),说明过去三年确实是高增阶段的余波。[10]

事实 / 数据:FY2024 的利润率(GAAP)仍然非常高:

- 毛利率约 59.2%(Gross profit $6.271B / Revenue $10.588B)[11]

- 经营利润率约 23.7%(Income from operations $2.506B / Revenue $10.588B),公司也在 10-K 中披露“经营利润率提升至 23.7%”。[10]

事实 / 数据(净利润):FY2024 净利润 $1.815B,同比增加约 17%。[12]

现金流与资本回报:高回购强度是“双刃剑”

事实 / 数据:FY2024 经营现金流约 $2.273B,资本开支(购置固定资产)约 $0.689B,按一致口径自由现金流(FCF=经营现金流-资本开支)约 $1.58B。[13]

事实 / 数据:FY2024 现金回购支出约 $1.637B(现金流量表披露的 repurchase of common stock)。[14]

推导 / 含义:FY2024 的回购规模接近当年“口径一致 FCF”,并导致期末现金从 $2.244B 降至 $1.984B。[14]

这意味着:

- 在估值便宜时,回购可以显著抬升每股价值;

- 在经营不确定时,回购也会加大资产负债表“缓冲带”的消耗速度。两者都是真实存在的。[14]

最新经营进展:美国走弱、国际(尤其中国)强势、关税与库存压力浮现

需要强调:截至 2026-02-07,FY2025(截至 2026-02-01)年报尚未发布;我们能看到的最新“硬数据”主要来自 FY2025 Q3(截至 2025-11-02) 以及管理层对 FY2025 的最新指引。[15]

FY2025 Q3(截至 2025-11-02):结构分化是核心

事实 / 数据:FY2025 Q3 总营收 $2.6B(同比 +7%),全球可比销售(Comparable sales)+1%(按恒定汇率口径 +2%);但 Americas 可比销售 -5%。[16]

事实 / 数据:区域表现分化非常明显:

- Americas:营收 -2%,且公司明确提到美国市场出现较低的客单价、转化率与到店客流。[16]

- China Mainland:中国大陆营收 +46%、可比销售 +24%(恒定汇率 +25%)。[17]

- Rest of World:营收 +19%、可比销售 +9%。[17]

事实 / 数据(利润端压力):Q3 毛利率同比下降 290bp 至 55.6%,经营利润同比下降 11% 至 $435.9M,经营利润率下降 350bp 至 17.0%,稀释 EPS 从 $2.87 降至 $2.59。[18]

FY2025 指引:增长放缓 + 关税冲击量化

事实 / 数据:公司在 Q3 披露将 FY2025 全年收入指引更新为 $10.962B–$11.047B(若剔除 FY2024 的 53 周影响,则相当于 +5%~+6% 的增长),FY2025 全年稀释 EPS 指引为 $12.92–$13.02。[19]

事实 / 数据(关税量化):公司明确把 FY2025 指引中的关税与“de minimis 免税门槛取消”等因素量化为:预计对 FY2025 经营利润(income from operations)造成约 $210M 的负面影响(已扣除部分缓释措施)。[20]

外部报道也把这一问题延伸到 2026 年,认为关税与贸易政策会对利润率形成更持续的压力。[21]

经营杠杆与库存:需要高度警惕“折扣化”

事实 / 数据:公司披露 Q3 期末库存同比 +11% 至 $2.0B(单位口径 +4%),同时 Q3 期末现金及现金等价物约 $1.0B。[22]

推导 / 含义:在美国需求偏弱时,库存上行会提高“折扣促销→毛利率下滑→品牌定价权受损”的风险链条;公司与管理层也承认宏观与消费信心变化正在影响美国订单与到店表现。[23]

管理层变动:短期不确定性的乘数项

事实 / 数据:公司宣布 Calvin McDonald(lululemon ceo) 将在 2026 年 1 月底离任,Meghan Frank(lululemon cfo与 Andre Maestrini(lululemon chief commercial) 担任临时联席 CEO;报道同时提到创始人 Chip Wilson(lululemon founder)对公司产品与营销表达不满。[24]

结论 / 风险:对消费品牌股而言,管理层变动往往会把“产品命中率下降的阶段性问题”放大为“战略不确定性”,从而使估值更依赖短期可验证指标(美国可比销售、毛利率、折扣深度)。[4]

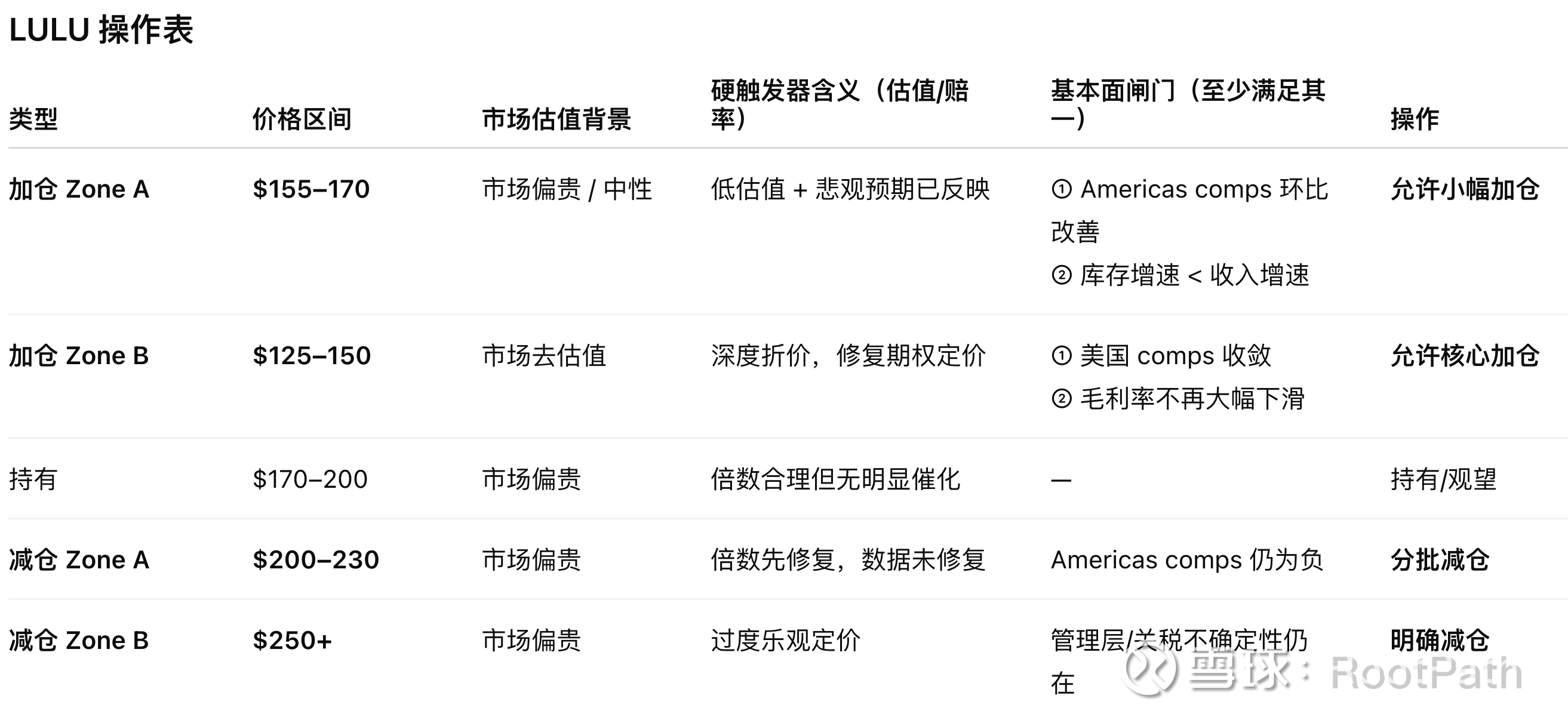

估值与市场定价含义:低倍数到底是“便宜”还是“便宜有因”

当前倍数处在自身历史低位附近

事实 / 数据:当前交易终端口径 TTM P/E 约 11.3x。

作为对照,第三方历史序列数据显示 LULU 的 P/E 在 2026-02-06 附近约 12x(不同口径会有小幅差异),并给出了长期历史区间。[25]

事实 / 数据(同行参照,帮助理解“折价来自哪里”):以同样日期附近的第三方统计口径(注意仅作方向性对比),

- Nike"的 P/E 约 37x

- Deckers Outdoor的 P/E 约 16x

- On Holding的 P/E 约 57x[26]

推导 / 结论:LULU 的显著折价更像是“增长与公司治理不确定性折价”,而不是“行业整体估值塌陷”。如果美国核心业务修复失败或者关税/折扣压力持续,低倍数可能会长期存在(即估值不修复,靠盈利自然增长来‘消化’便宜)。[27]

市场在押注什么“负面剧本”

事实 / 数据:公司在 10-Q 中明确描述:宏观环境、消费者信心、可选消费支出变化等对美国市场构成压力,并点名美国地区出现客单价、转化率与到店客流下滑。[17]

事实 / 数据:关税政策的不确定性不仅存在于外部担忧,公司已直接把 FY2025 的影响量化到经营利润(约 -$210M)。[20]

结论 / 风险:因此,当前估值并不只是“市场情绪”——它确实对应着一组可验证的经营压力:美国走弱 + 毛利下行 + 关税 + 库存上行 + 管理层变动。[28]

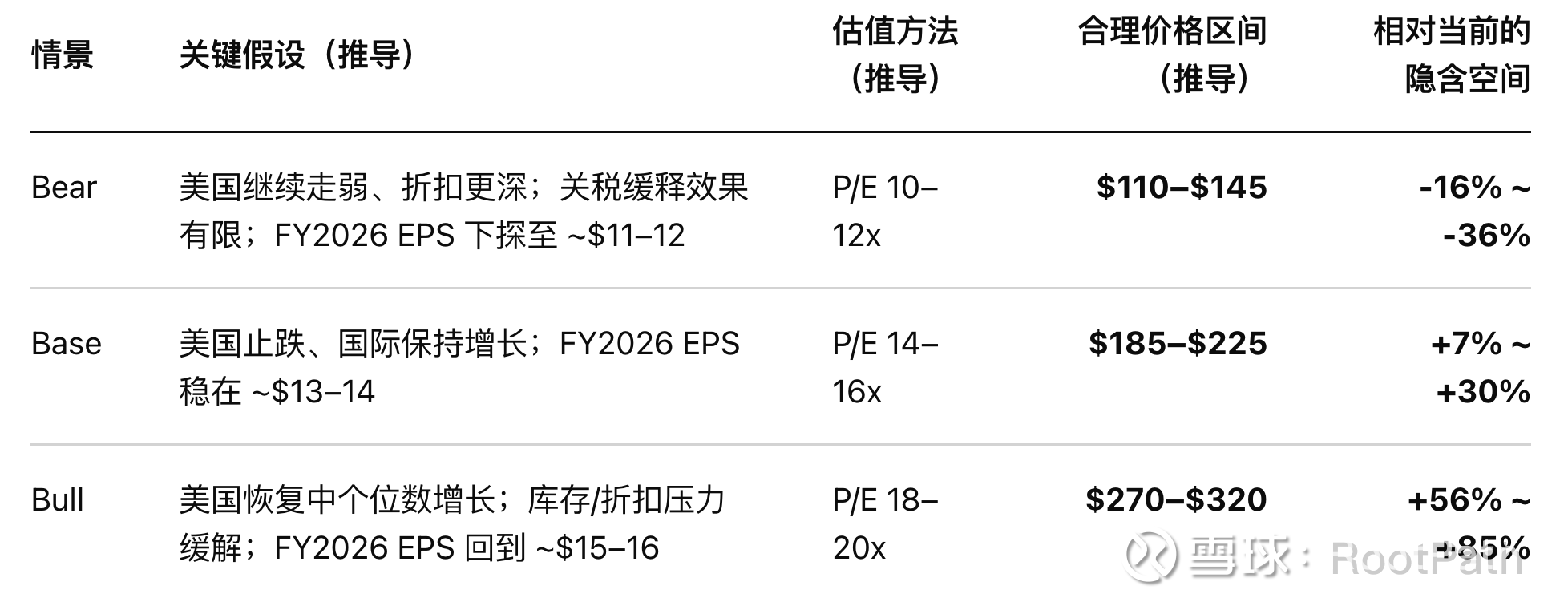

情景分析与赔率:用“盈利能力×估值倍数”给出可复现区间

这里给出 Bull / Base / Bear 三情景,核心变量只用三项:

1) Americas 可比销售是否企稳/回升(决定品牌在核心市场的健康度);

2) 毛利率/经营利润率(折扣与关税的“真实伤害”);

3) 估值倍数回到什么水平(市场信心与增长预期)。

这些变量都可以在未来 2–4 个季度财报中验证或证伪。[29]

情景假设(推导 / 假设)

近端盈利锚使用公司对 FY2025 的 EPS 指引 $12.92–$13.02 作为 base 起点。[20]

估值倍数把“历史超高增长时期的 30–40x”视为较难回归(在关税/竞争加剧与美国走弱的背景下),因此情景倍数设定更偏保守。[30]

估值区间与赔率(以当前 $172.85 为基准)

推导 / 赔率:用区间中枢估算,“Base 中枢约 $205(+19%)”,“Bear 中枢约 $128(-26%)”,“Bull 中枢约 $295(+71%)”。在不讨论胜率的情况下,单看回报分布的非对称性:

- 上行(Bull)/下行(Bear)≈ 71 / 26 ≈ 2.7 倍(回报端非对称度较好)。[31]

重要限定(结论):上述“赔率”成立的关键不是国际增长(它已经很强),而是美国核心业务能否止跌(至少让市场相信“问题是产品与执行的阶段性,而非品牌进入成熟衰退期”)。公司自己在 10-Q 中对美国市场的描述与毛利下滑已经把这一矛盾写得很清楚。[18]

可直接记下来的投资总结(尽量直观、简短)

一句话:现在的 LULU 更像“用 11–12x 的估值买一个国际高增长 + 美国修复期权”,而不是买稳定高增长。[32]

三条最关键的跟踪指标:

1) Americas 可比销售能否从 -5% 走向 0%/正增长(决定估值能否修复)。[17]

2) 毛利率/经营利润率能否止跌(折扣与关税压力是否可控;FY2025 指引已量化了关税对经营利润的冲击)。[33]

3) 库存与现金的平衡:库存已在 Q3 上行至 $2.0B,若美国需求不恢复,折扣风险会被放大。[34]

一段“可复述的结论”:

现在的低估值并不是纯粹错杀,而是市场在定价美国走弱、毛利下行、关税与管理层变动的不确定性;如果美国业务止跌,当前倍数具备修复空间,赔率偏正;如果美国持续走弱,低估值可能长期化,回报更多来自盈利自然增长与回购,而不是估值反转。[27]

重要声明:以上分析仅用于研究与思考,不构成任何投资建议。

[1] [16] [17] [18] [23] [27] [28] [29] [30] [32] lulu-20251102

[2] [3] [10] [11] [12] [13] [14] lulu-20250202

[4] [6] [24] Lululemon CEO McDonald to step down, shares rise 10%

[5] [26] NIKE PE Ratio 2012-2025 | NKE

[7] Lululemon is dialing back the in-store clutter

[8] [15] [19] [20] [22] [31] [33] [34] lululemon athletica inc. Announces Third Quarter Fiscal 2025 Results; Board of Directors Authorizes $1.0 Billion Increase in Its Stock Repurchase Program | lululemon

[9] lulu-20240128

[21] Lululemon cuts forecasts ahead of holiday season on tariff woes, weak demand; shares plummet 14%