降息如期而至:鲍师傅尽力了,但甲骨文把桌子掀了

昨晚的市场剧情简直就是“冰火两重天”。先说个好消息,咱们的“鲍师傅”(美联储主席鲍威尔)这次是真的尽力了。

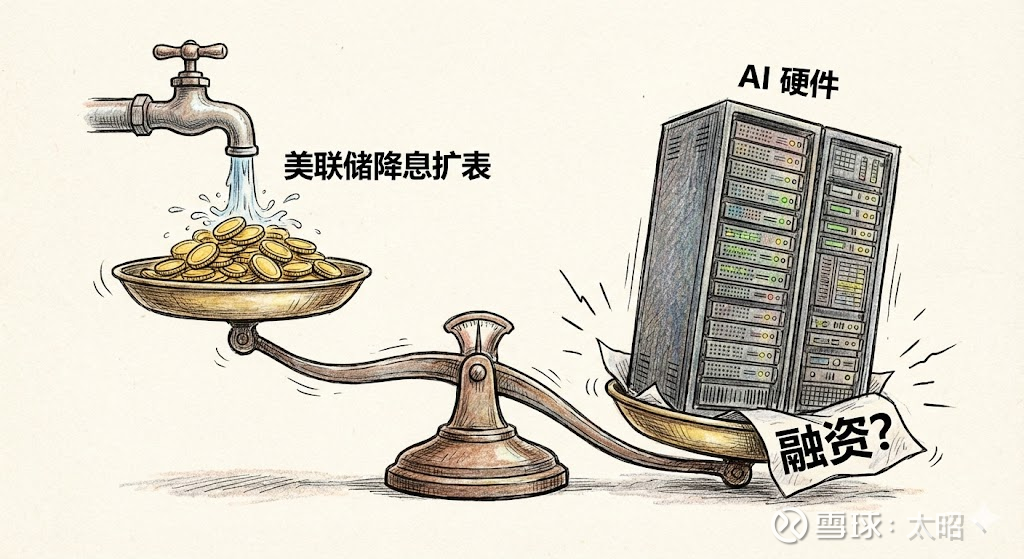

宏观层面是绝对的暖意。 降息如期而至,而且鲍威尔的发言相当“鸽派”,字里行间都在呵护市场。更关键的一个细节是:美联储悄悄重启了小规模的 QE(量化宽松),开始扩表。这意味着水龙头又稍微拧开了一点,流动性危机暂时解除。按理说,这剧本应该是全场欢呼、纳指起飞才对,但市场为什么笑不出来?

因为 AI 产业链的后院起火了,火源就在甲骨文(Oracle)。

问题不出在愿景上,而出在“账本”上。甲骨文昨晚发布的财报不及预期,营收 160.6 亿美元,没达到市场预期的 162.1 亿美元,云收入和软件收入也都差了一口气。

但真正吓坏华尔街的,不是少赚了那点钱,而是 资本支出(Capex)超预期,却没解释清楚钱从哪来。

这就好比你家邻居说要盖一栋世界最高的楼(AI 愿景),挖掘机轰隆隆地进场了(Capex 大增),但当你问他“盖楼的钱凑齐了吗”时,他支支吾吾没给个准信。甲骨文没有回答市场最关心的 融资问题,这直接引爆了市场对 整个 OpenAI 供应商融资叙事 的质疑。

现在的逻辑链条变得很脆弱:如果作为 AI 基础设施核心玩家的甲骨文,在融资端都显得吃力,那么其他围绕 OpenAI 搞建设的供应商呢?这一波 AI 浪潮全是靠巨额 Capex 堆出来的,如果“烧钱”的可持续性被打上问号,整个产业链的估值逻辑都要重估。

总结一下: 虽然宏观流动性在变好,但 AI 全产业链短期内肯定要承压。从“卖铲子”的英伟达,到搞基建的甲骨文,大家都在被市场拿着放大镜审视:光有支出(Capex)不行,你得告诉我钱怎么融,以及利润什么时候回流。

建议大家短期先别急着接Oracle 的飞刀,等这一波关于“AI 钱荒”的情绪宣泄完,看看巨头们怎么回应融资质疑再说。