液化天然气LNG 国际套利之王--VG.N

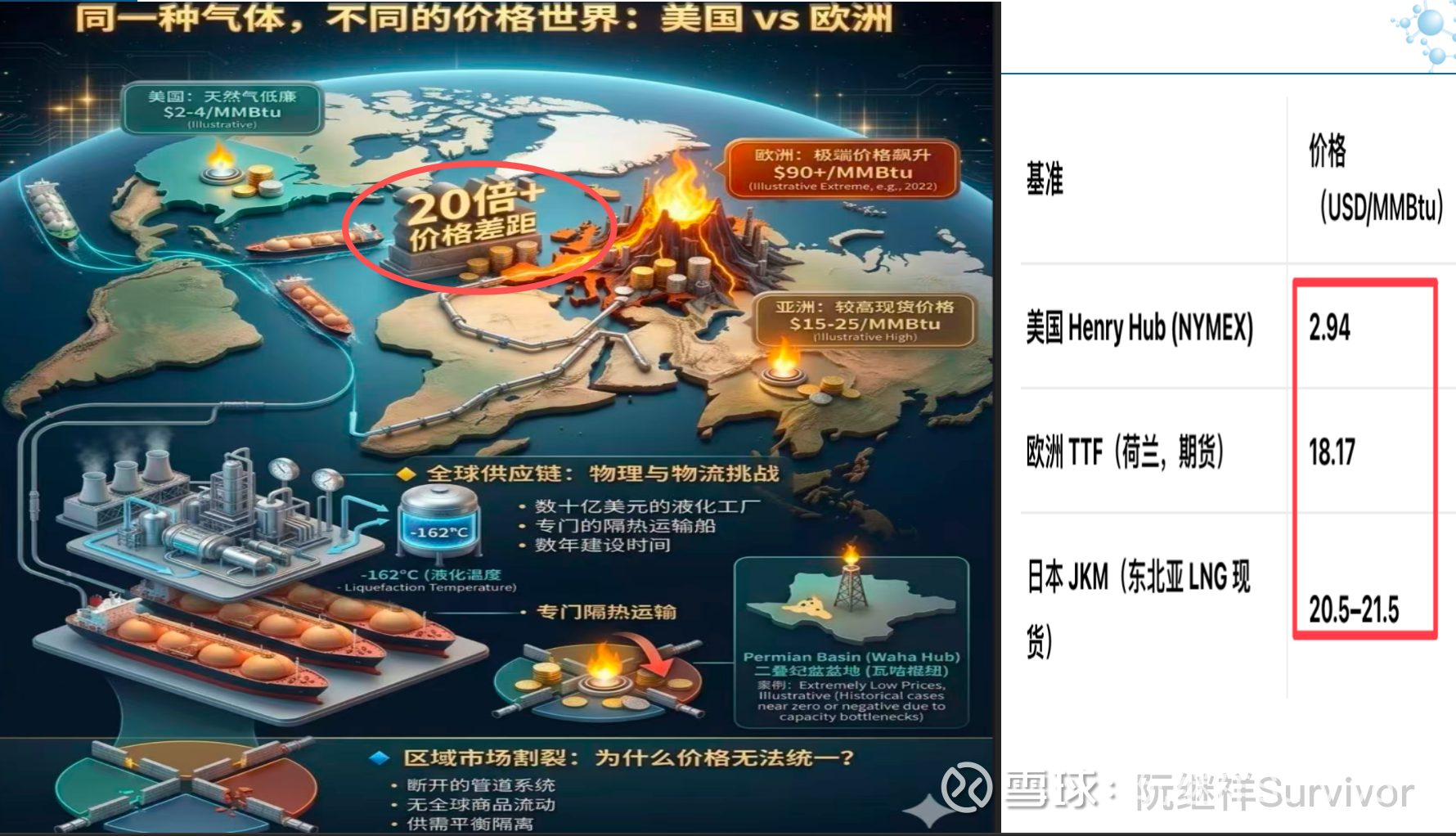

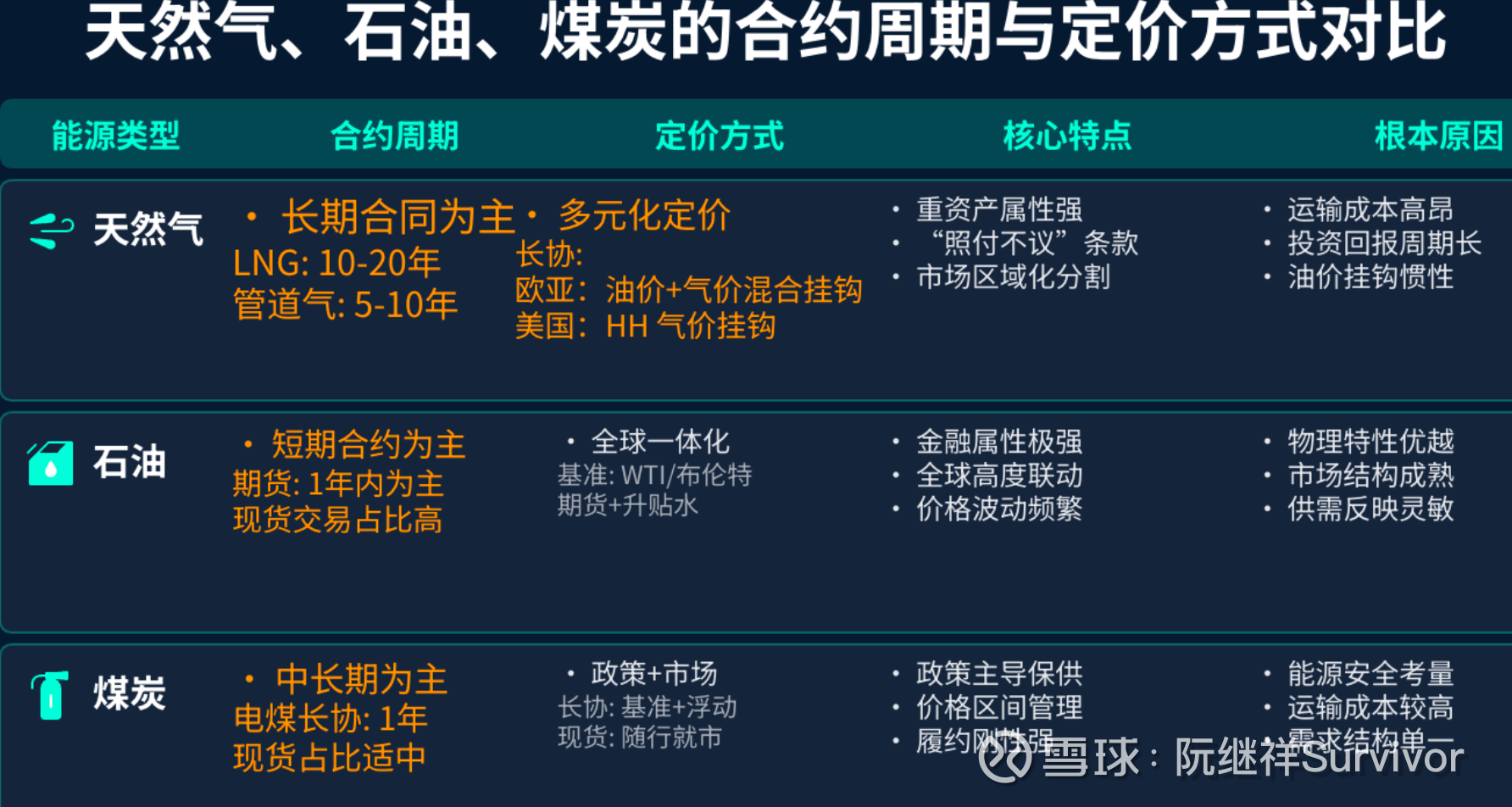

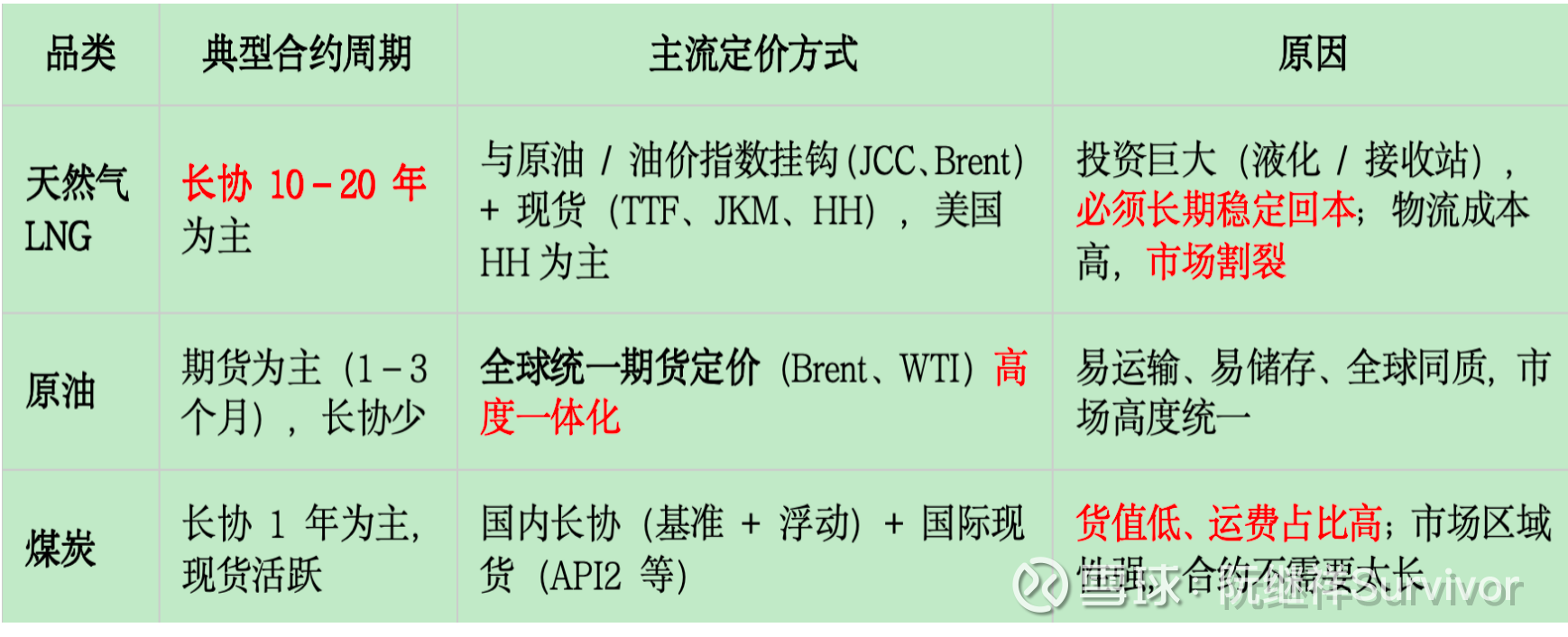

区别于全球一体化的国际石油和相对区域化的煤炭市场,国际天然气市场非常割裂,欧洲和亚洲的天然气价格,在和平时期是美国的 3-5 倍,冲突时期高到至10 -20 倍。

背后的原因有三个方面:

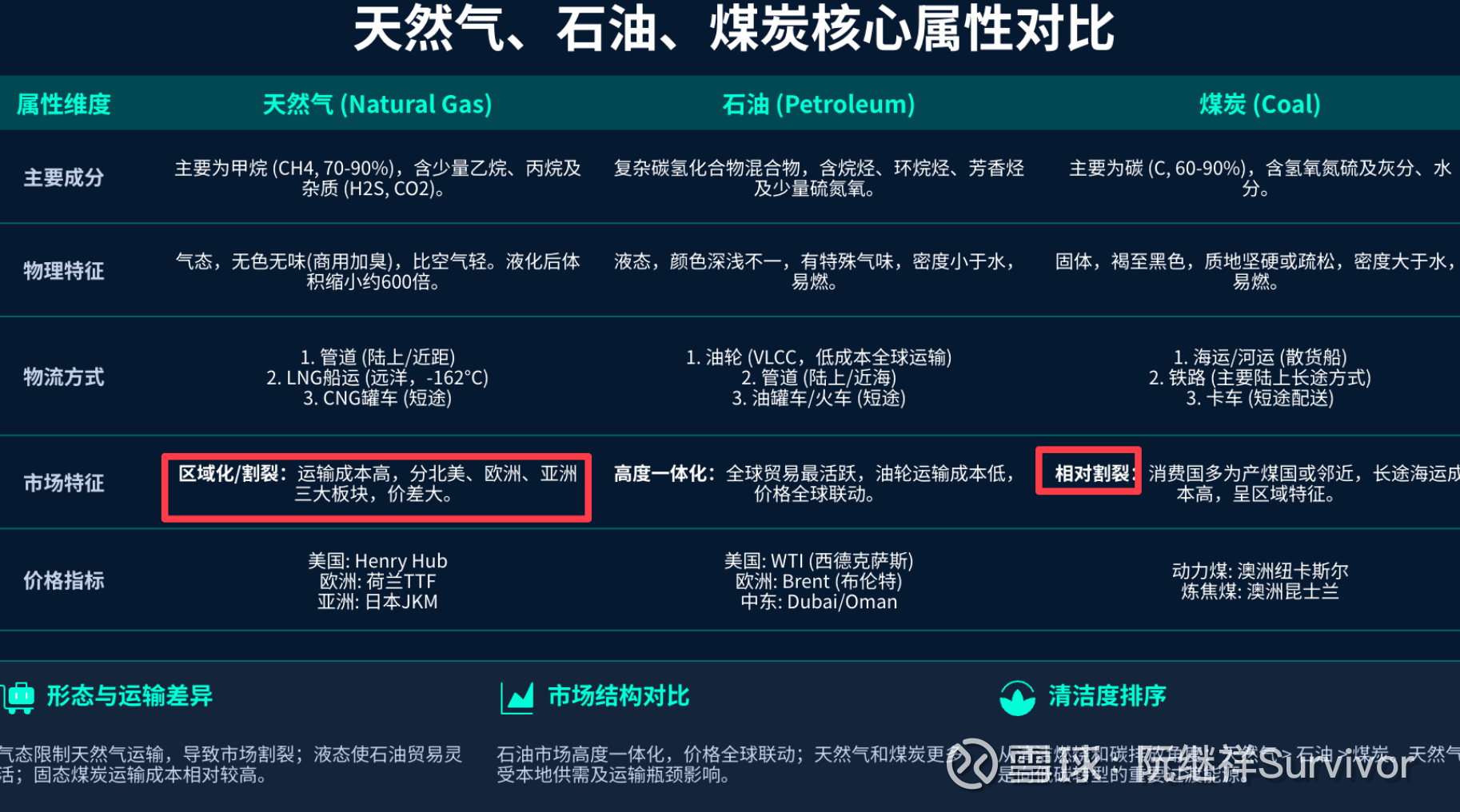

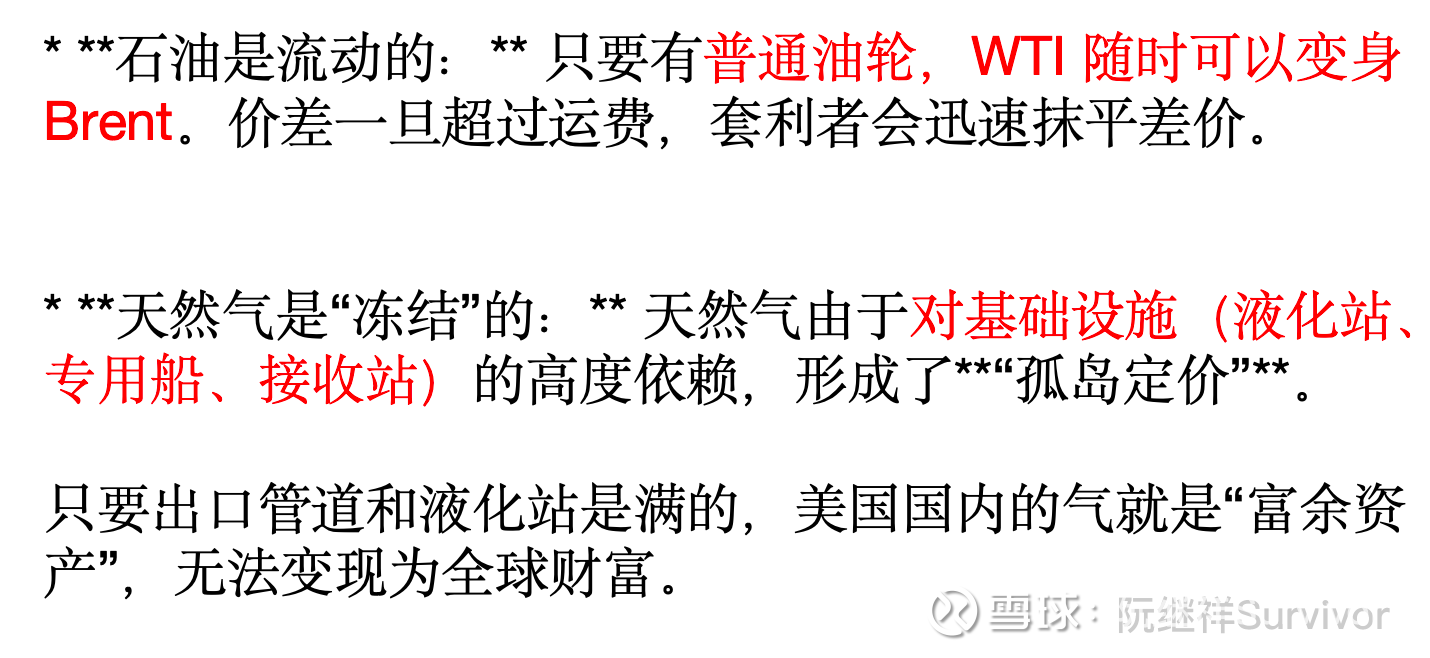

第一,天然气的物理属性是“气态”,跨洋运输,必须缩小 600 倍才有经济性,缩小和放大体积的过程,需要极高的液化和还原的成本,并且有损耗,而石油和煤炭不需要;

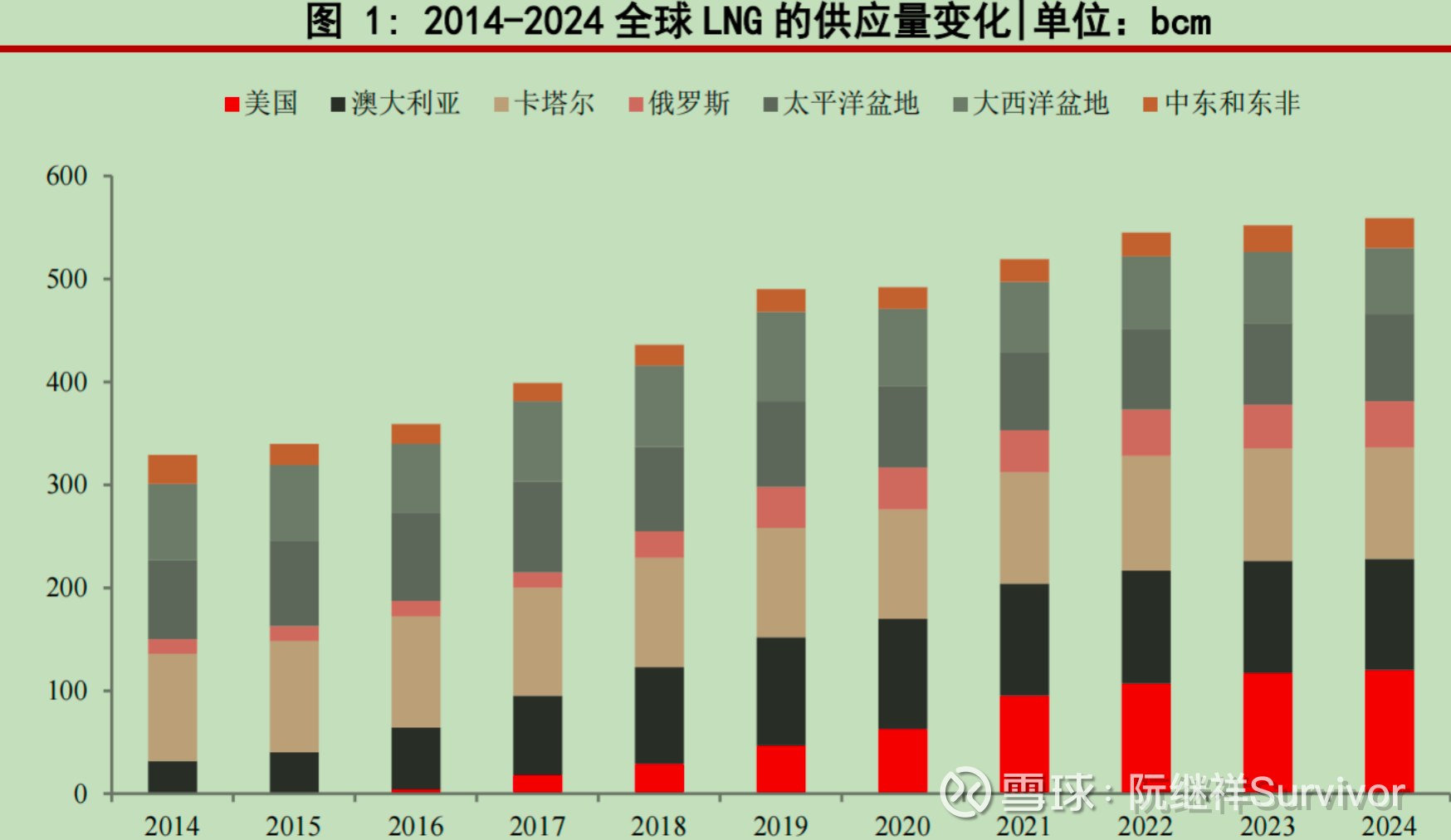

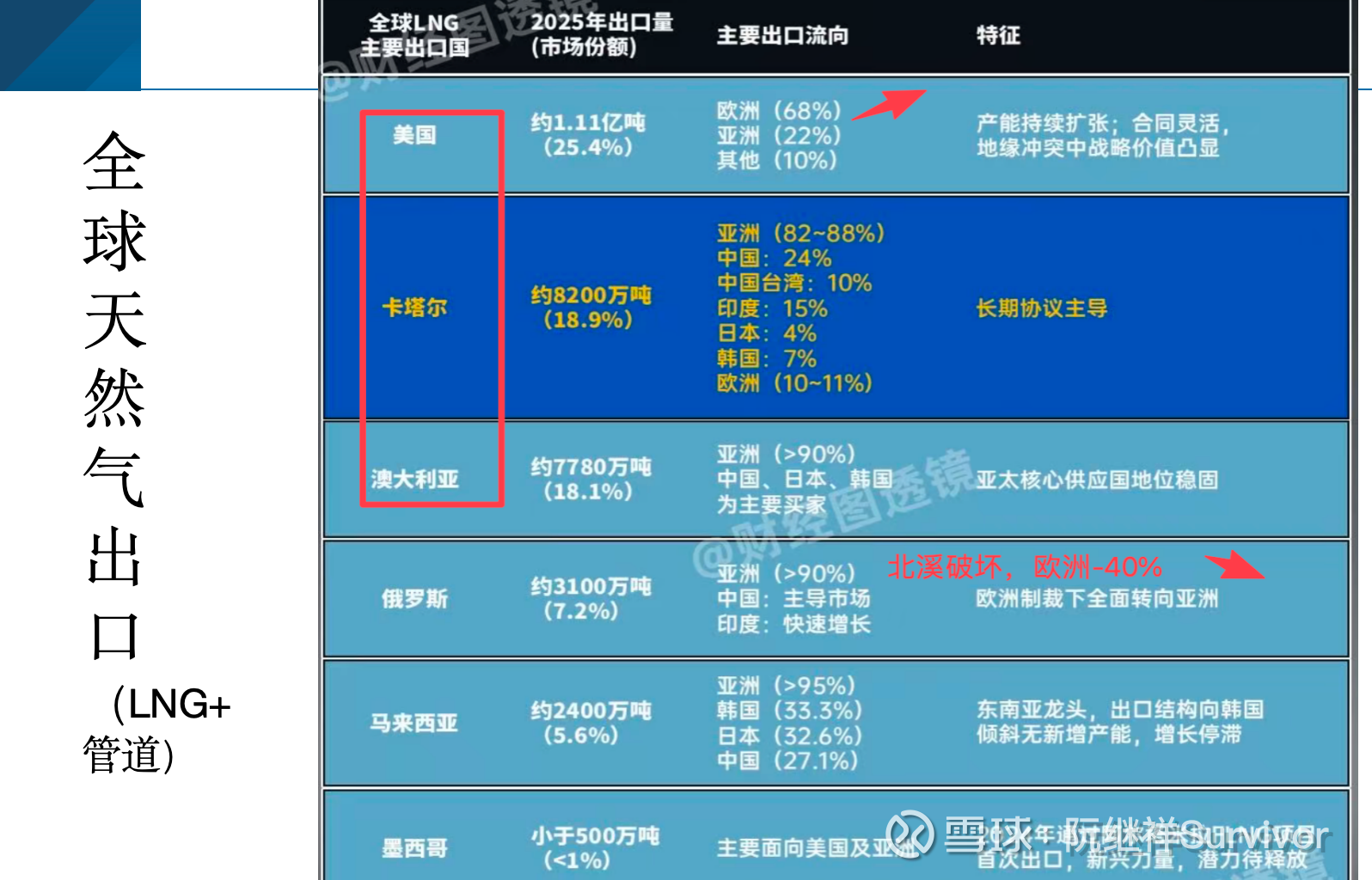

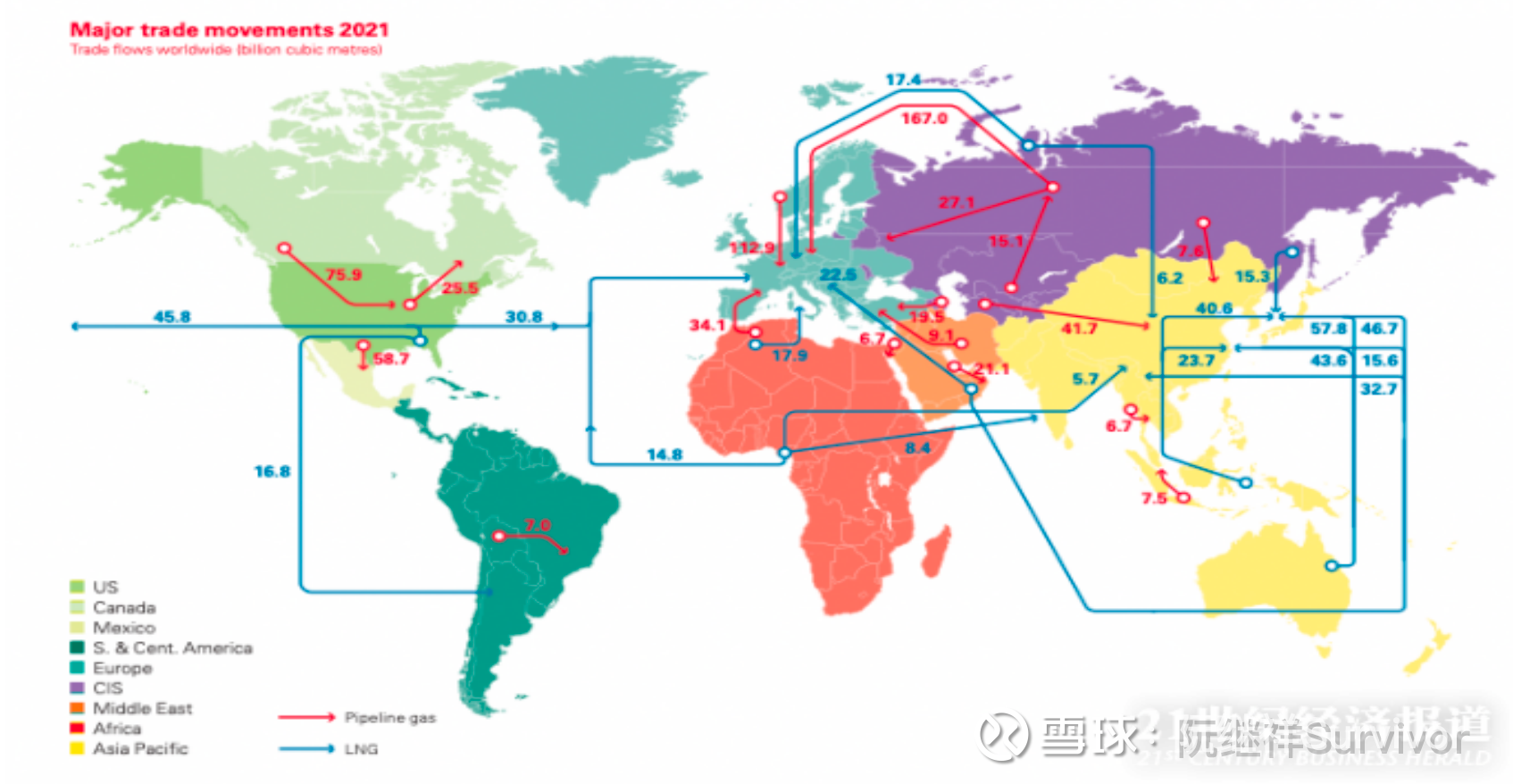

第二,国际供需结构来看,供给方主要是美国,卡塔尔和澳大利亚,需求方是欧洲和亚洲,之前连通俄罗斯和德国的北溪管道被削弱,供需方之前几乎无法使用相对低成本的管道运输,只能依赖远洋LNG运输,成本高昂,且脆弱,容易受到地缘冲突影响。

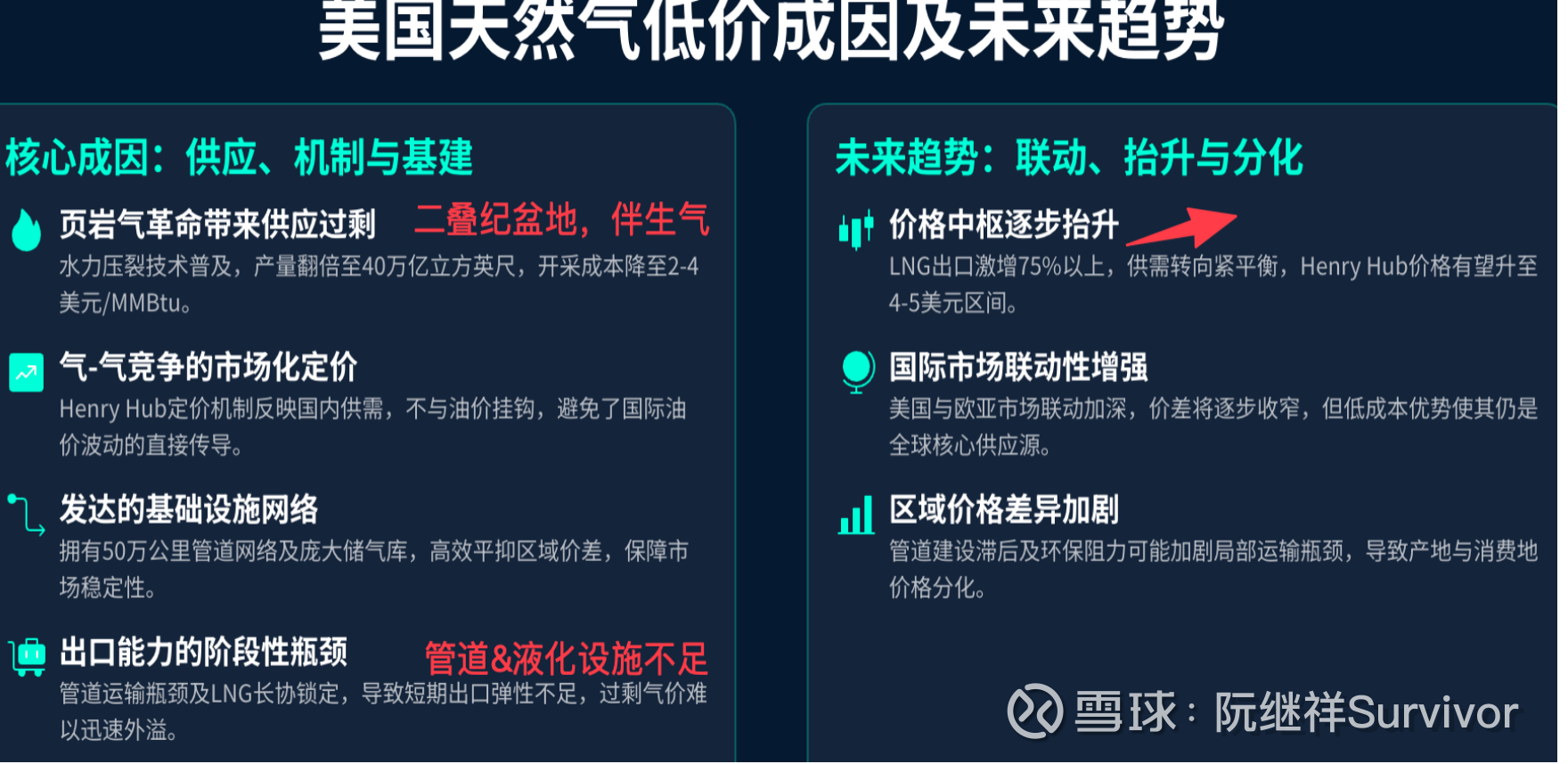

第三,美国在 2010 年后掀起的页岩油革命,带来了大量的伴生的页岩气,特别是二叠纪盆地的页岩气成本极低,但是限于极重资产的液化设施和管道,无法运出去。

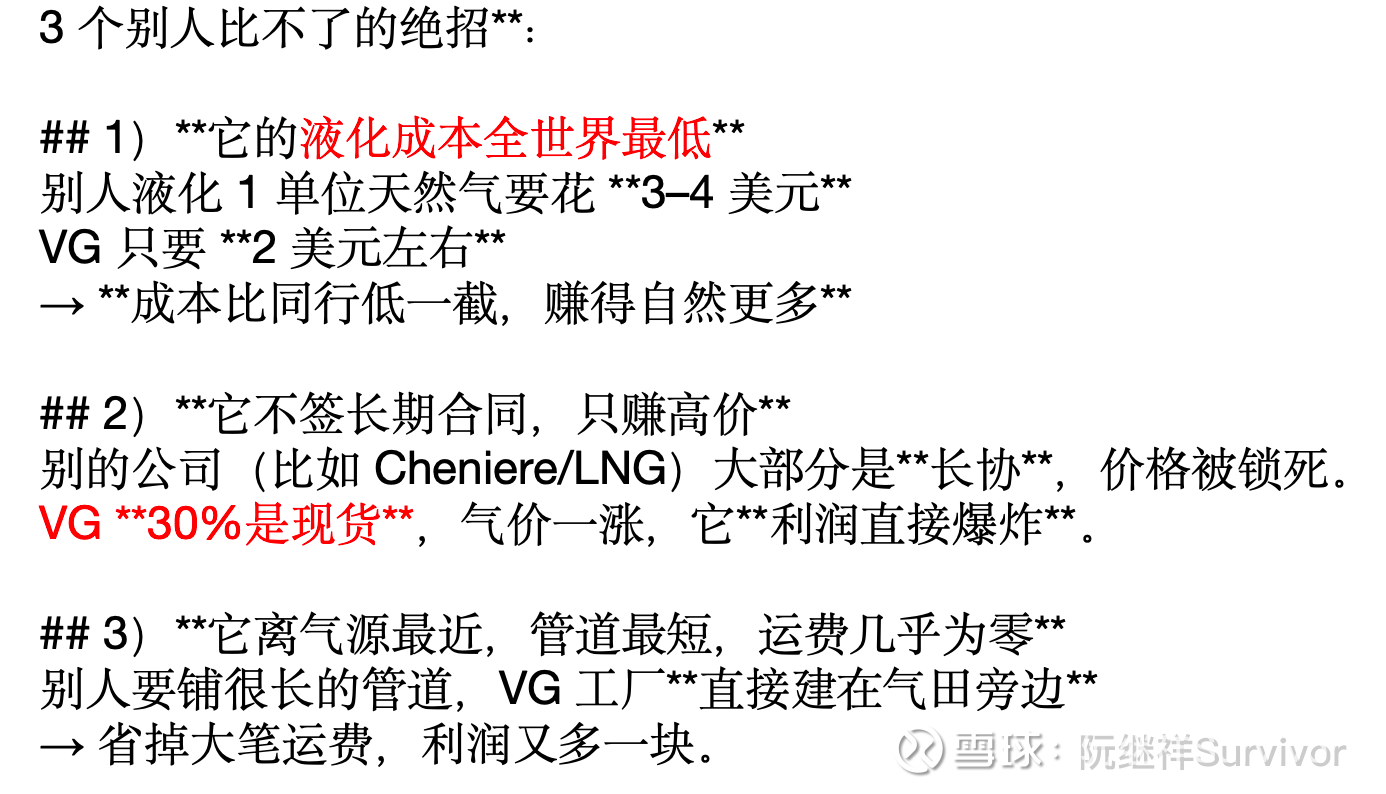

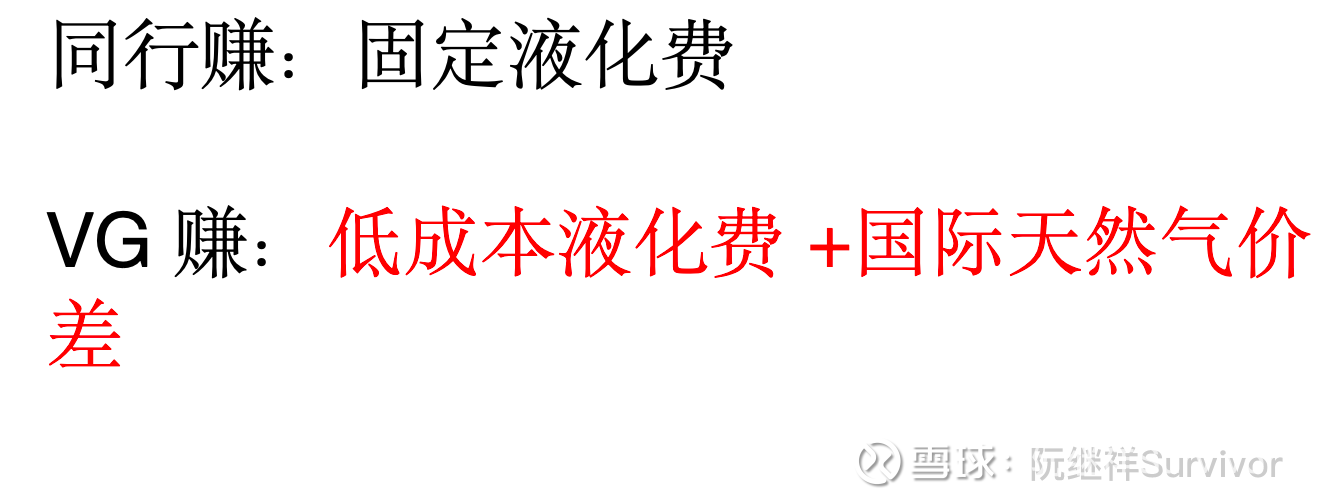

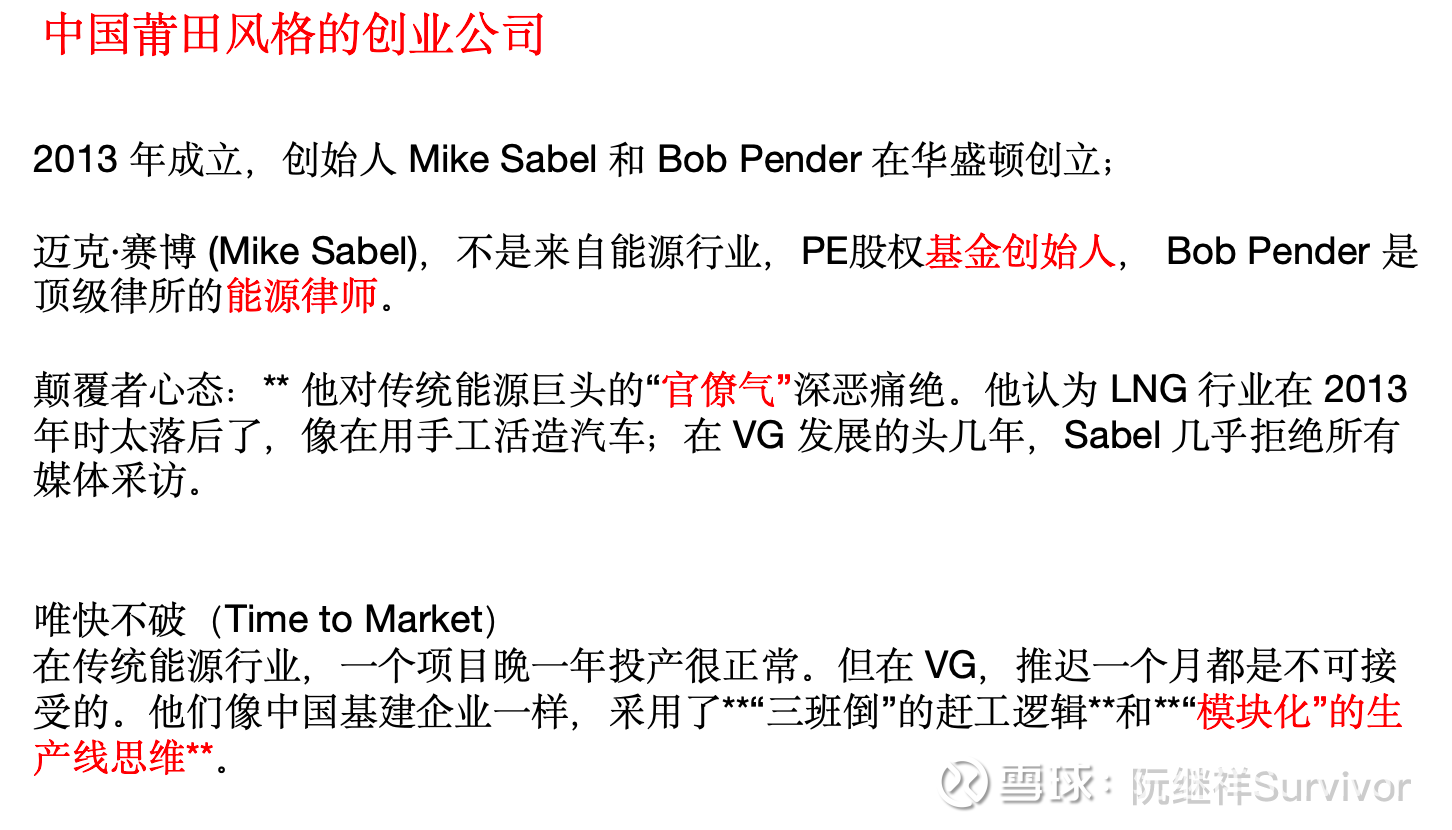

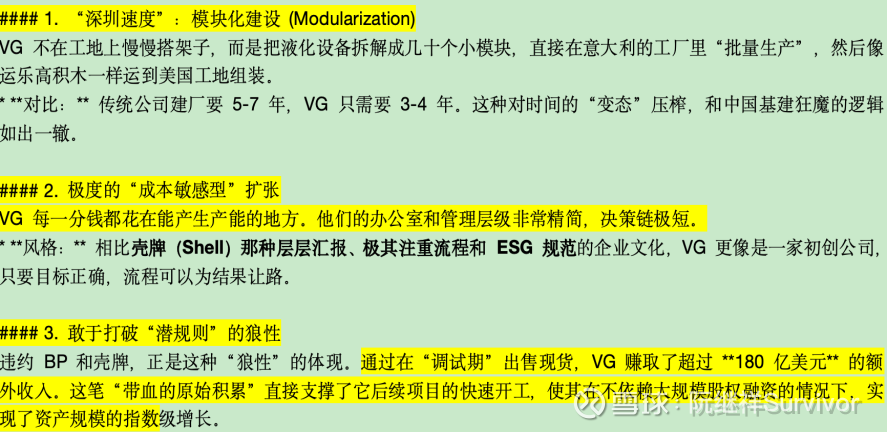

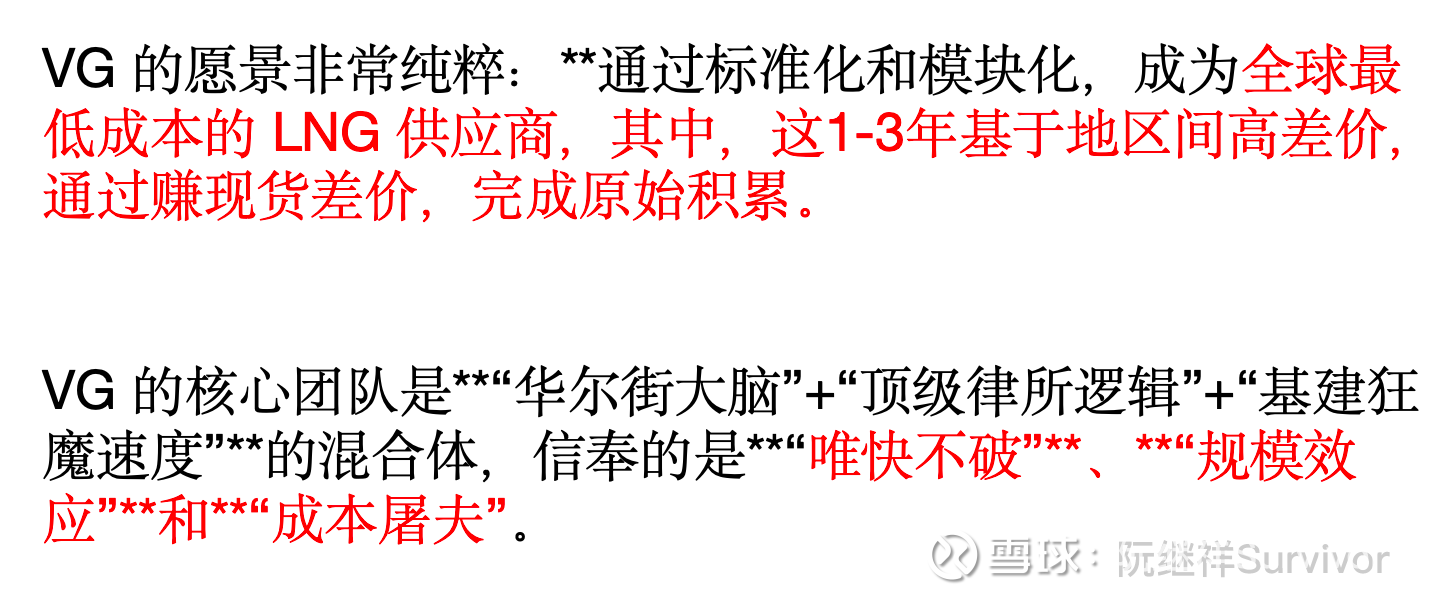

美股VG(Venture Global),成立于2013 年,两位创始人分别来自于 pe 创始人和顶级能源律师,因为对于传统能源公司官僚,臃肿的运行效率不满,立志通过标准化和模块化的方式,创造全球最低成本的 LNG 供应商。

它的生意就 4 步 :

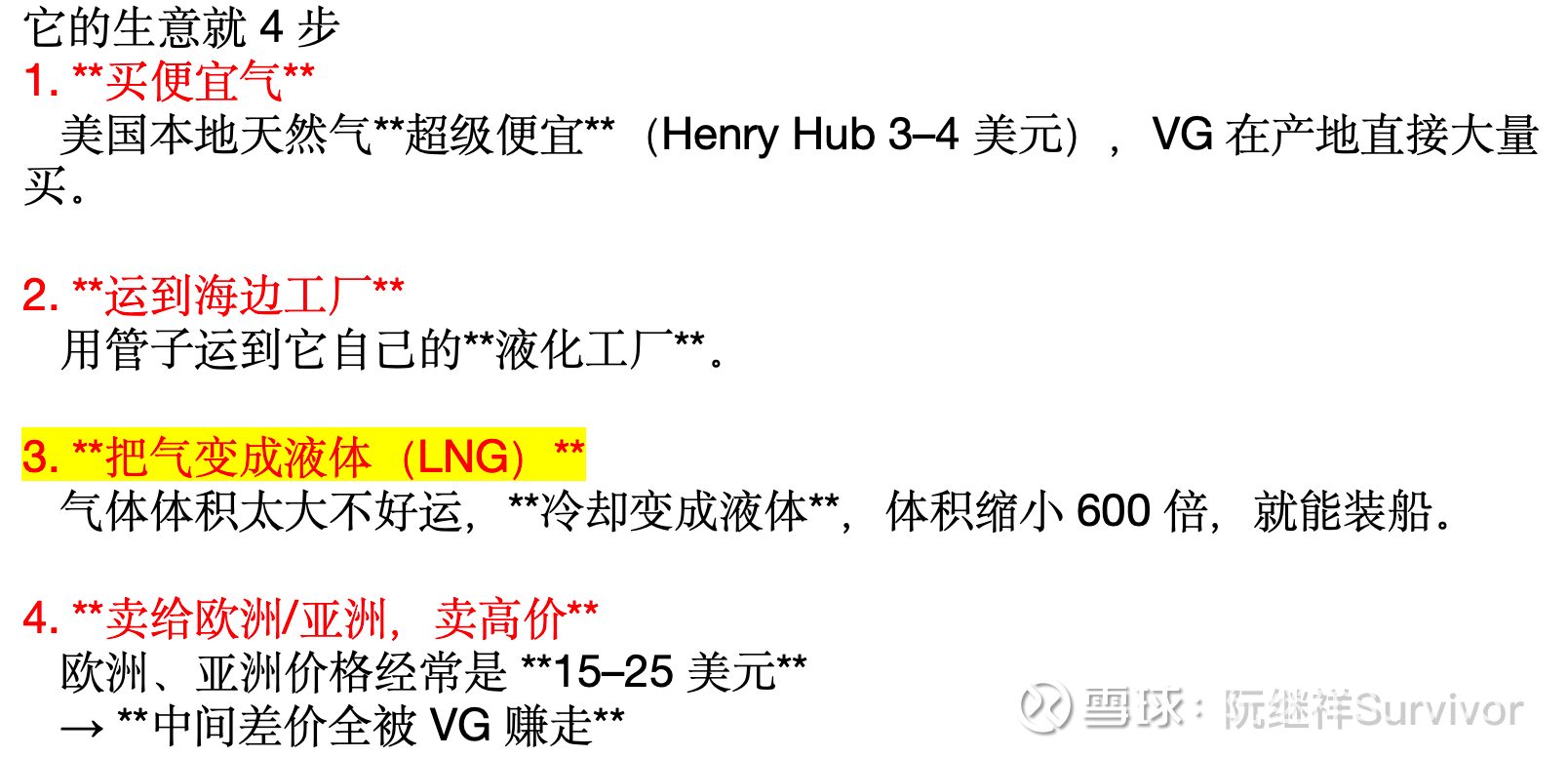

1. **买便宜气** 美国本地天然气**超级便宜**(Henry Hub 3–4 美元),VG 在产地直接大量买。

2. **运到海边工厂** 用管子运到它自己的**液化工厂**。

3. **把气变成液体(LNG)** 气体体积太大不好运,**冷却变成液体**,体积缩小 600 倍,就能装船。

4. **卖给欧洲/亚洲,卖高价** 欧洲、亚洲价格经常是 **15–25 美元** → **中间差价全被 VG 赚走**

以下是本人 ppt 的内容,因为研究时间较短,难免有所偏颇,请各位老师批评指正。

本文只用于探讨学习,不做投资推荐,目前股价已有一定程度上涨,不建议买入。

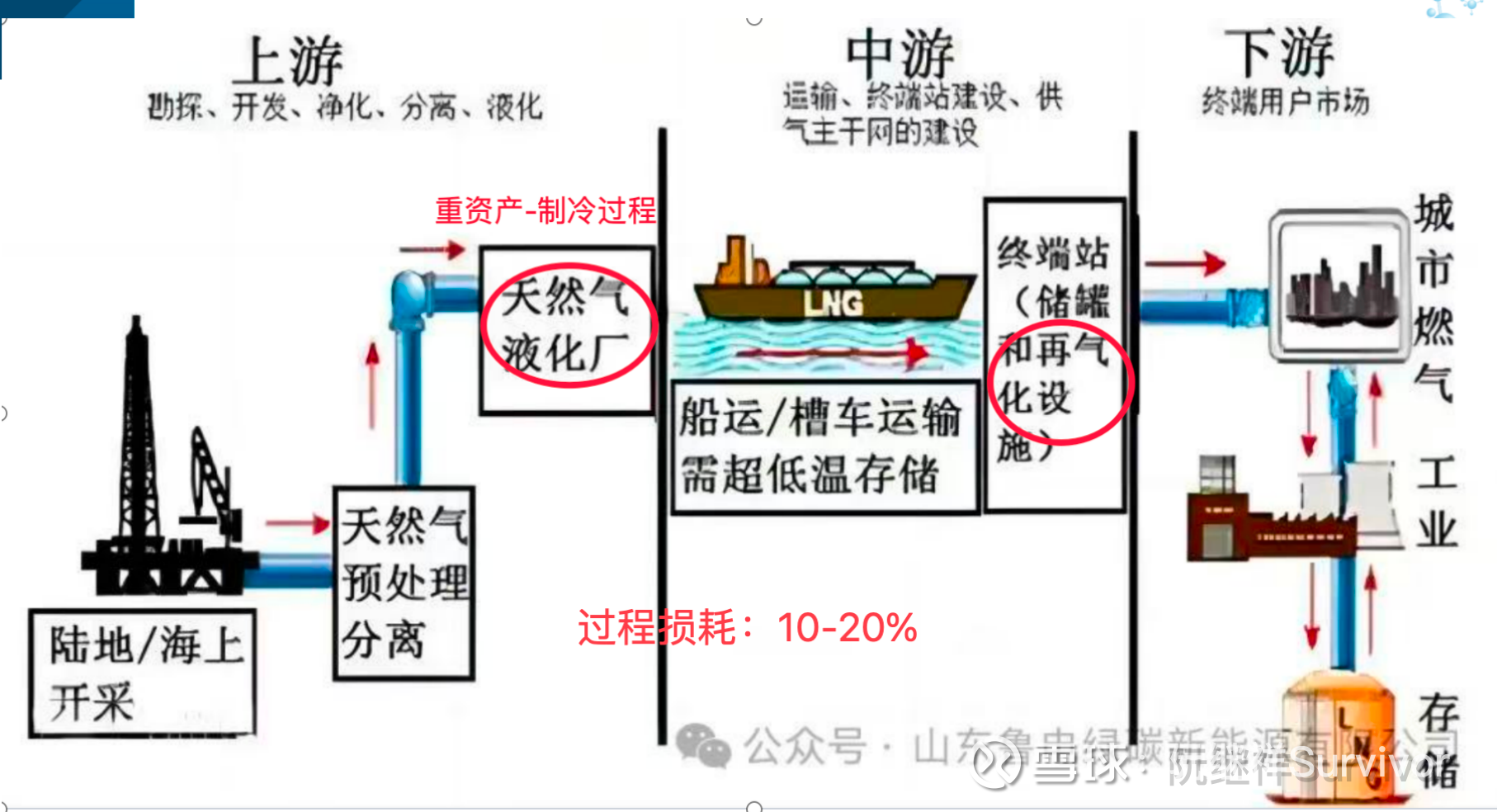

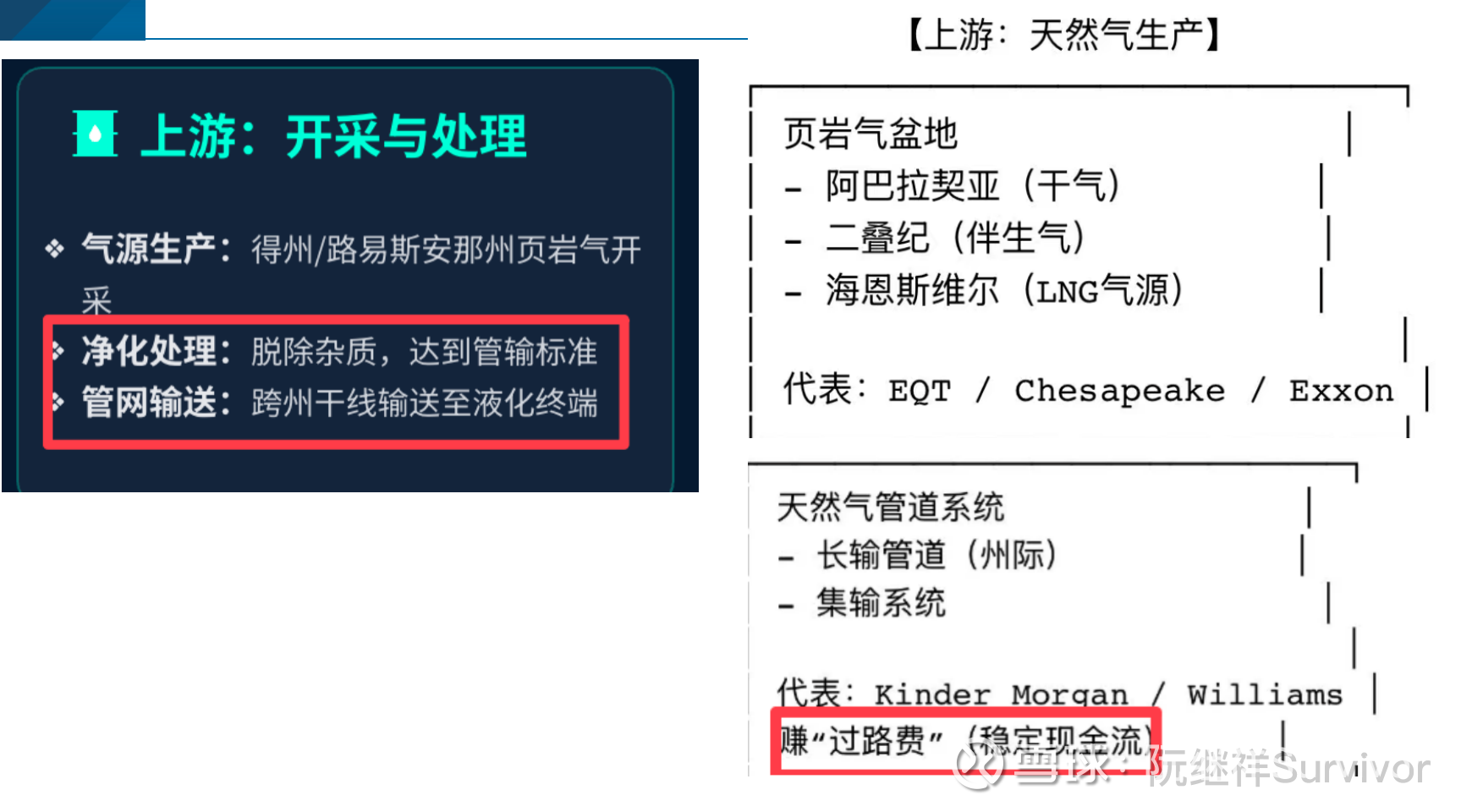

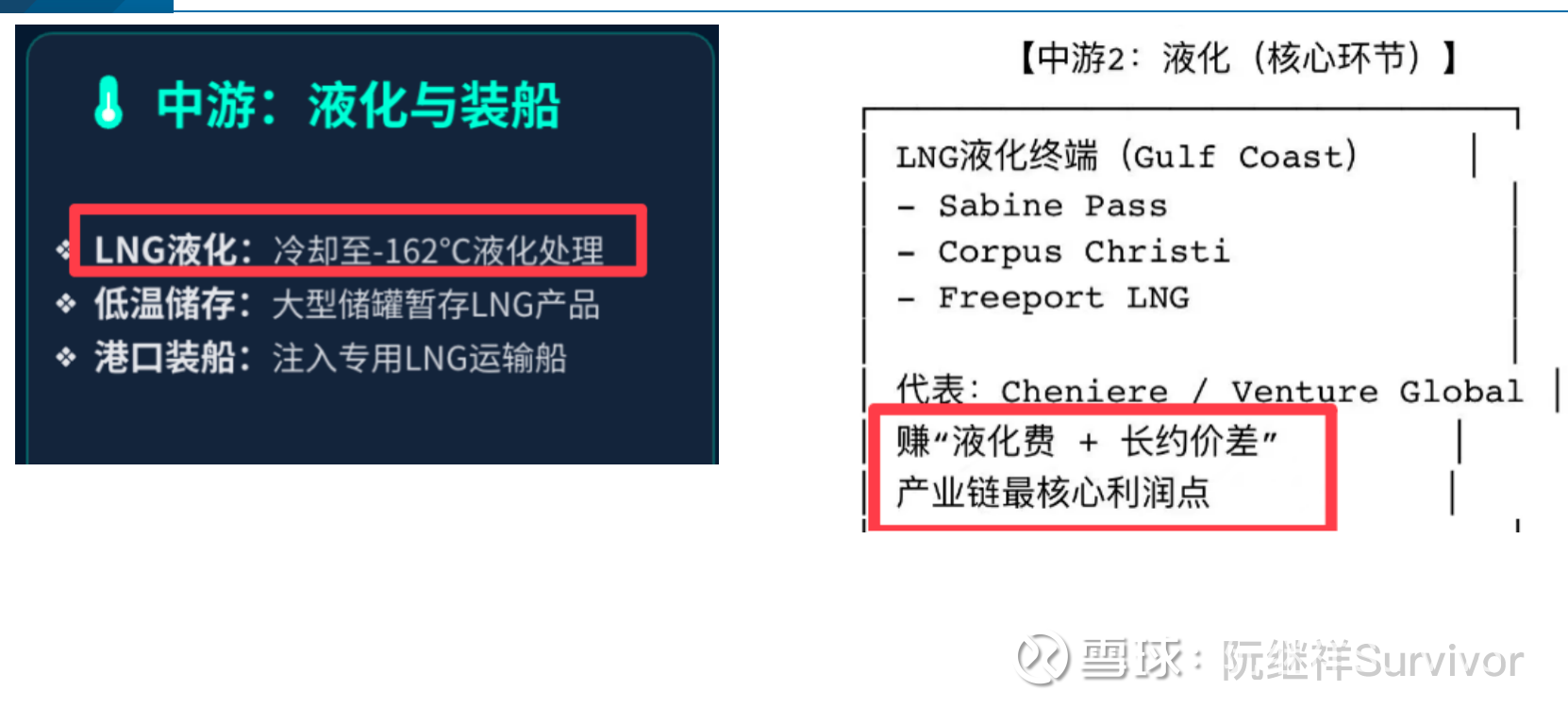

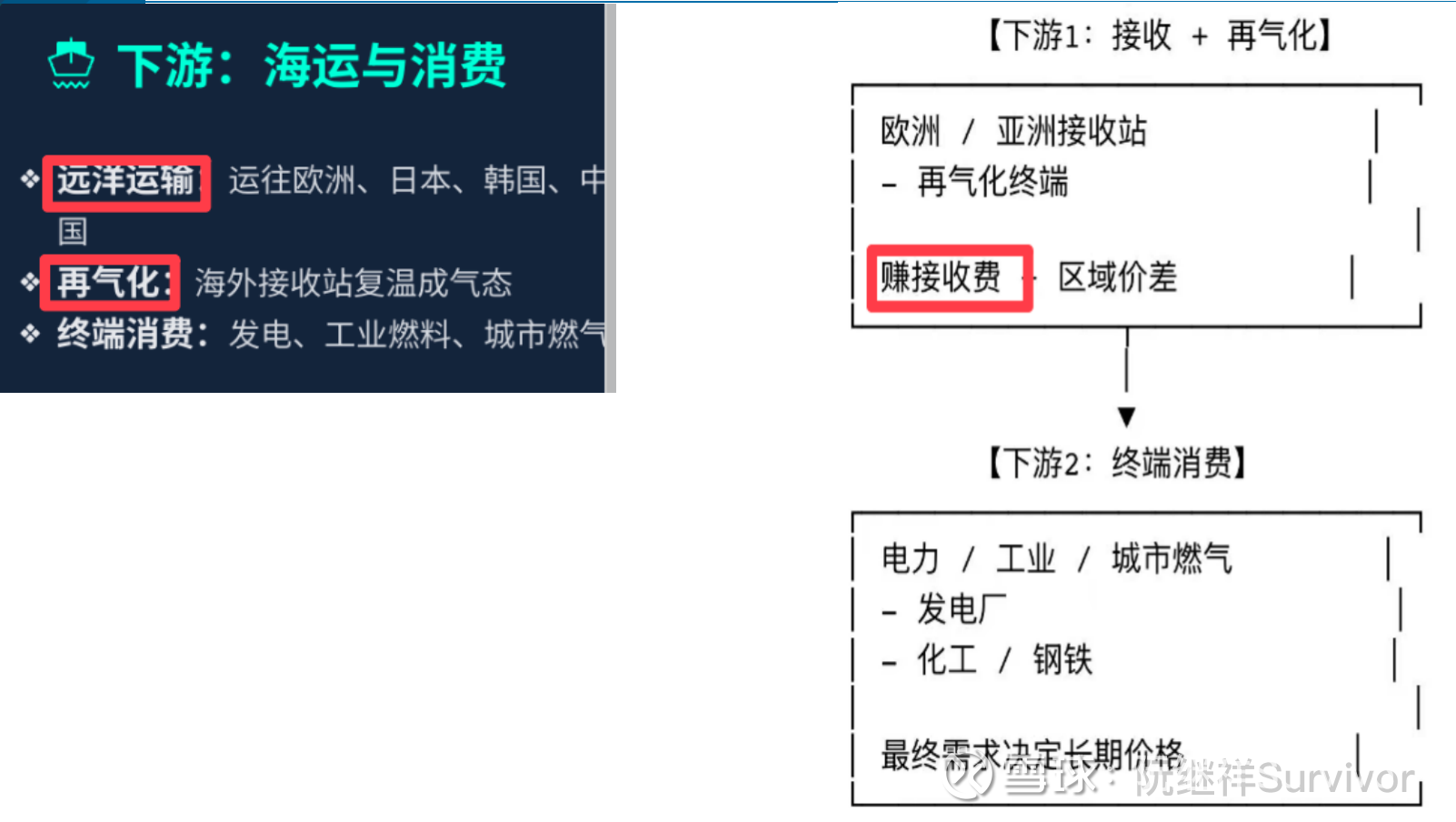

二、液化天然气LNG产业链

下游:

三、天然气国际价差的原因:1物理属性+2供需地域结构(极度依赖于远洋LNG运输)

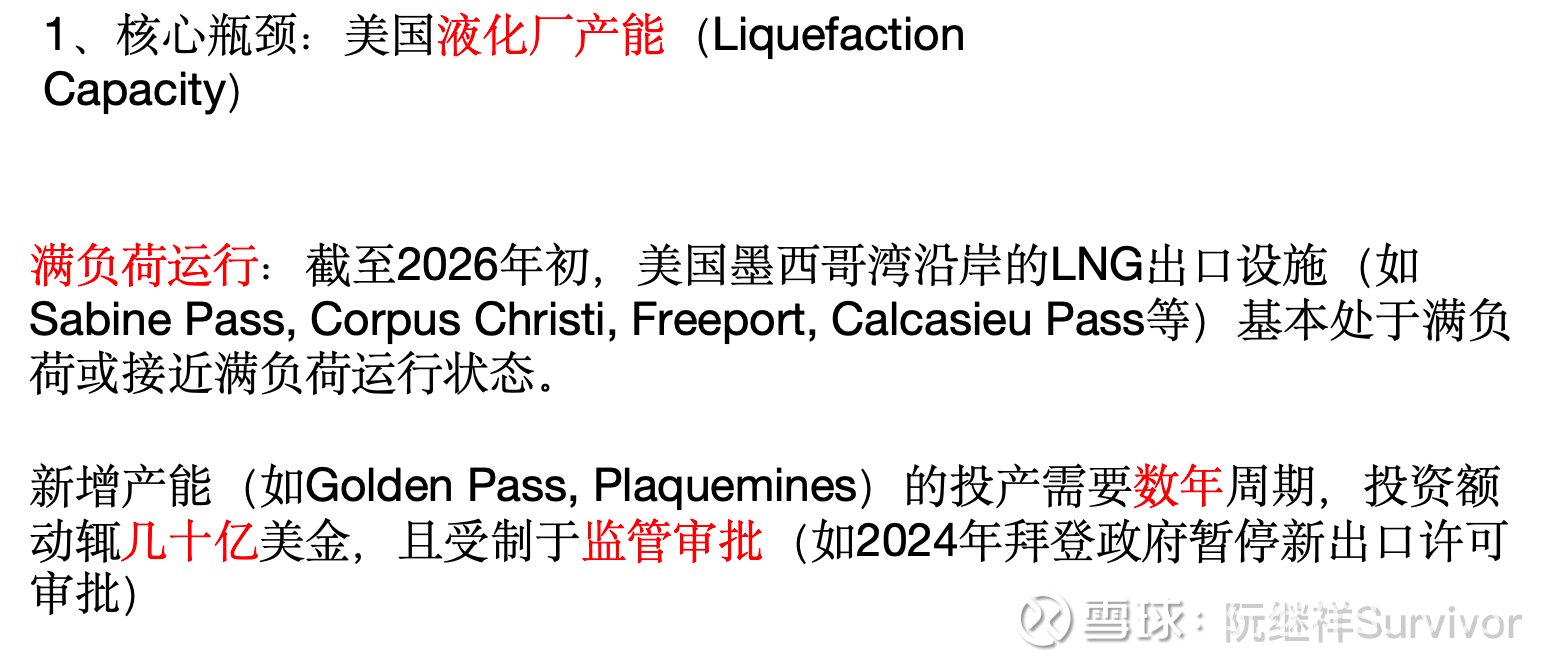

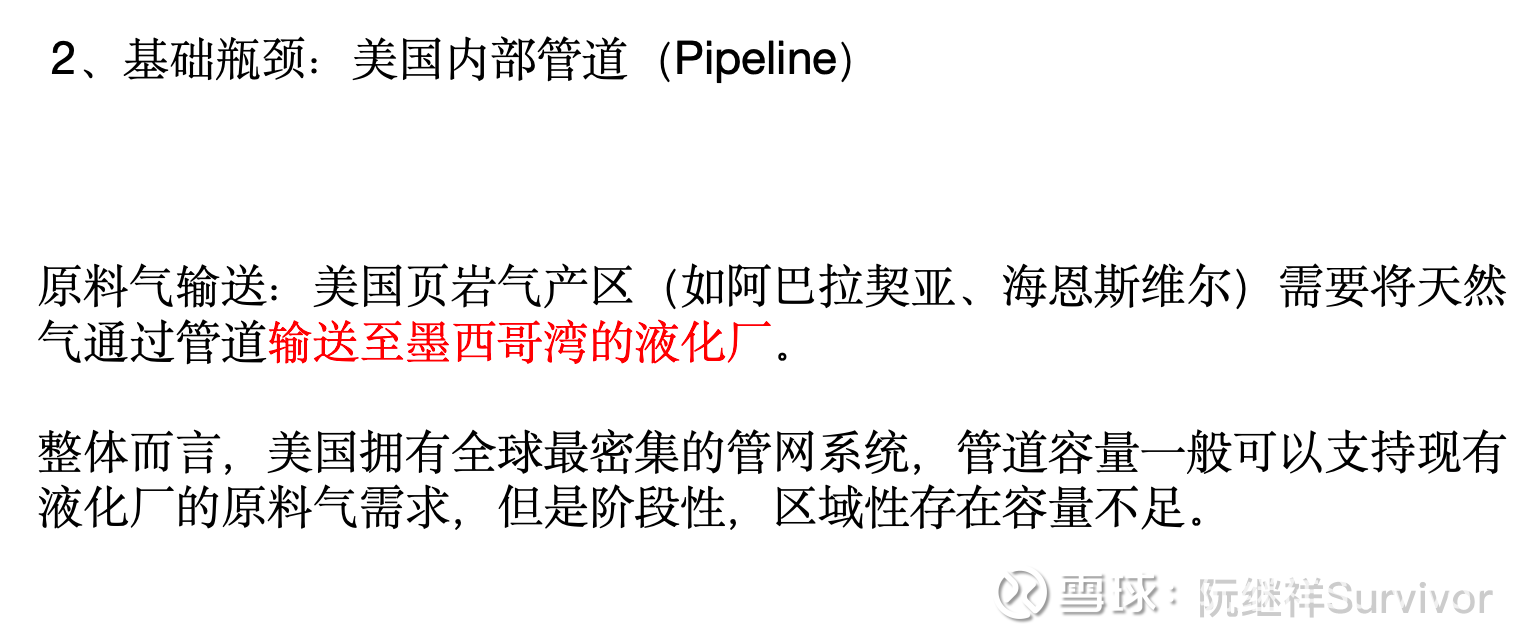

三、天然气国际价差的原因:3美国页岩气短期过剩/物流/液化不足

长期来看,个人更偏好,上游油气煤公司,比如 eqt 和 cnq 等等;

未来随着 lng 国际价差的收窄,vg 的利润将回归常态,竞争也可能进一步加剧,不过,如果 vg 通过低成本高效率的运营,能够赚取超越同行的液化费用,那么,仍具有长期价值。

以上是本人 ppt 的内容,因为研究时间较短,难免有所偏颇,请各位老师批评指正。

本文只用于探讨学习,不做投资推荐,目前股价已有一定程度上涨,强烈不建议买入。@山行@NT_CLANNAD @夸克轻子粥 @李药师2003 @赌性更坚强 @浪潮数字回本之路 承蒙各位老师启发和指导,在此感谢,并不吝指教。