隐形冠军-拓邦股份

拓邦股份是国内首家智能控制领域上市公司,是一家“智能大脑”公司——专门做控制板、电机、电池包,让家电、工具、汽车、机器人“会动会思考”。

生意分三块:

家电/电动工具(占 76%):给电钻、吸尘器、电饭煲等做“大脑”。

新能源 / 汽车(占 20%):做充电桩、车载激光雷达里的小电机。

机器人(占 4%):割草机器人、炒菜机器人、人形机器人里的“手”和“脑”。

核心产品

AI 整机新赛道(增量业务) 公司不再只做“幕后”,开始卖完整机器:

液冷超级充电桩(给电车快充)

工商储能柜 / 家用储能柜(存光伏电)

AI 抗衰美容仪(美容黑科技)

AI 割草机器人(已在国内销量领先)

商用 AI 炒菜机(厨师版机器人,已能批量卖)

人形机器人,做机器人“手指”用的 8 mm & 10 mm 空心杯电机,国内几乎没人能做,公司已批量供货。2024 年加码“灵巧手”驱动模组,未来人形机器人放量,公司直接受益。

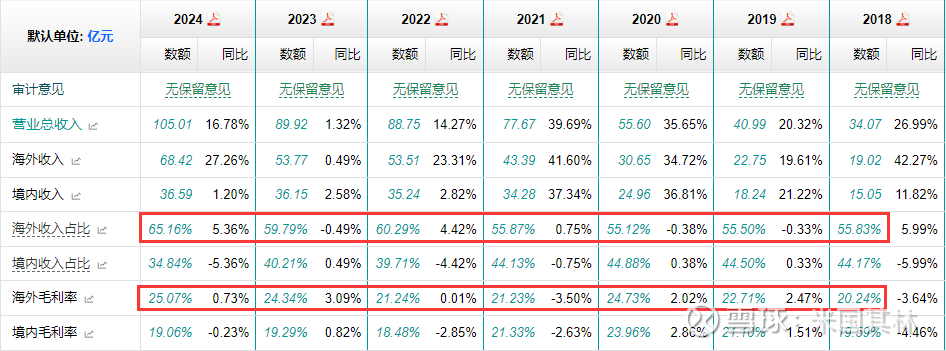

境内外收入变化

国外收入欧美客户买单最多,毛利率和收入占比逐年增加。

国内收入增长慢,但利润稳定。

公司给自己定的“军令状”:2025-2027 年收入分别冲 116/138/160 亿元,利润冲8/9.6/11.5 亿元。

以下拓邦的风险分析来自AI整理:

大客户比较集中,香港电动工具大牛股创达实业占拓邦工具业务收入超50%,供应锂电控制器、无刷电机驱动模组等产品。

拓邦股份近五年财报问题核心在于盈利能力的结构性下滑、现金流管理失衡及外部风险应对不足。2020-2024年,净利率从9.83%降至约5.5%,反映成本控制与费用优化失效;债务与资产风险(如应收账款规模扩大、存货周转效率低)持续累积,2024年现金流问题凸显业绩低于预期。

总之,拓邦=“控制器+电机+电池”全能选手,家电工具基本盘稳,新能源/机器人两条新曲线爆发,人形机器人手指电机更是隐形冠军,低估值+高增长+股权激励,未来三年业绩有明确目标。