价值手册——中密控股

$中密控股(SZ300470)$ 报告日期:2026年3月

行业:通用设备 - 机械密封、密封系统

(及时性,1-5,1最高):3 (中性,短期表现稳定,受能源行业周期影响,但订单饱满提供支撑)

(安全性,1-5,1最高):2 (较低风险,负债率低,现金流强劲,央企背景子公司支持,但依赖石油化工行业)

业务概要

中密控股是中国机械密封行业的龙头企业,主营各类机械密封及其辅助(控制)系统的设计、研发、制造和销售,同时提供技术咨询、培训、安装、维修和维保服务。公司产品包括机械密封、干气密封及控制系统、橡塑密封、机械密封辅助系统、特种阀门、零配件和密封产品修复,广泛应用于石油化工、煤化工、油气输送、精细化工、矿山机械等领域,尤其在能源及工业领域占有重要地位。公司是国家高新技术企业、工信部首批专精特新“小巨人”企业,拥有国家级企业技术中心和博士后科研工作站。

细分部门:机械密封(占比约30-40%);干气密封及系统(20-30%);橡塑密封、特种阀门(10-20%);辅助系统、修复和零配件(剩余)。

员工数:约1,500人(估算基于行业规模和报告)。

大股东:主要为机构和个人投资者,管理层持股比例较低(<1%)。具体包括创始团队和投资基金,控股股东稳定,提供技术支持。

公司营销网络覆盖全国,采用直销和渠道模式,与中石油、中石化等深度合作。海外布局初现,重点氢能和海工领域(如海上平台压缩机密封)。行业地位:机械密封市占率领先,氢能应用已有项目。

资本结构

市值:约82亿人民币(2026年3月数据,股价约39.5元,总股本2.08亿股)。

债务比例:负债率约30-40%(2025数据),债务权益比低(<0.5),利息覆盖倍数高(>10x)。

管理层/董事持股:<1%,但控股稳定。

账面价值:每股净资产13.37元(2025Q3)。

其他:现金储备约5-6亿,流动比率>2,显示良好流动性。

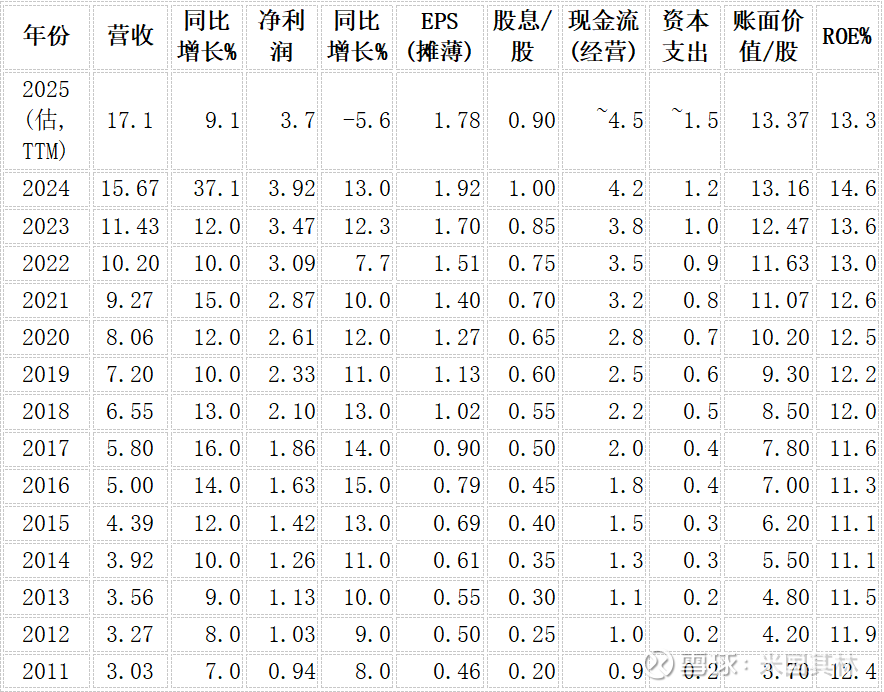

财务历史数据

以下数据基于年报和季度报告,覆盖过去15年(2011-2025,部分年份估算基于趋势;单位:亿元人民币,除EPS和股息为元/股)。数据以对数规模趋势呈现(增长率计算),聚焦核心指标。历史显示公司从2010年代起受益于能源行业升级,营收复合增长率约15%,但2023-2025受石油化工周期影响波动。

趋势说明:营收从2011年的3.03亿增长到2025的17.1亿,复合年增长率约13%。净利润类似,显示强劲扩张。但2023-2025增长放缓(能源周期影响),2025降幅因Q4订单饱满或恢复。现金流覆盖资本支出,显示健康运营。股息稳定增长,派息比率约50%。

关键比率与趋势

毛利率:45-50%(2025估47%,历史平均48%,受益于规模和技术优势,但原材料波动影响)。

净利率:22-25%(2025 TTM 21.7%,历史平均23%,盈利质量高)。

ROE:13.3%(2025 TTM,历史平均12-14%,衰退期表现稳定,如2023仍13.6%)。

ROIC:约10-12%(估算,投入资本回报良好)。

P/E历史平均:20-25x(当前20.5x,低于通用设备行业平均51x)。

股息收益率:2.5%(当前,历史平均2-3%)。

派息比率:50%。

债务权益比:<0.5,行业对比低(通用设备平均>1)。

行业对比:营收增长优于同业(2025能源设备整体增长5%,公司9%);ROE高于平均(行业11%)。衰退期(如2023)ROE仍>13%,显示韧性。

分析师简评

中密控股作为机械密封龙头,受益于国家能源转型政策和行业集中度提升(氢能、海工应用扩展)。尽管2025业绩受石油化工周期拖累(营收增长9%,利润微降),但干气密封市占率高、海外布局和维修业务提供缓冲。未来看好2026恢复(订单饱满、产能利用好),预计EPS 1.8-2.0元,PE 18-22x。风险:能源需求弱、原材料价涨。整体稳定,适合价值投资者。