如祺出行(9680.HK):收入大增后明确成长路径

智驾在几年内进入L4已经是共识,而目前路上在跑的无人驾驶车辆也在肉眼可见的多起来,行业从0到1的关键一步也即将实现。

对于这个行业,投资的目标一般集中在自动驾驶硬件和算法模型的研发公司,大家也普遍认为智驾成熟后,这些企业将吃下过去传统汽车行业小部分和网约车行业的大部分市场空间。但如果深入产业结构,也能发现这个行业还有需要很多参与者共同作为。

如祺出行$如祺出行(09680)$ ,大家对其的印象可能是比较知名的网约车车队。但无人驾驶时代,这类公司也承担着车队运营的角色,从过去对于司机和车辆的管理,转为对车辆和数据的管理。无论智驾模型多强,监督,调度运力,补能,资产维护,始终还是需要人来完成任务的。公司仍然在未来的出行生态中扮演重要角色。

今天看到如祺的年报,营收快速提升,反映了在传统网约车车队这一赛道竞争优势。也反映了公司仍然在开拓新业务,基于快速扩大的收入,应该对公司即将开启高速发展的robotaxi业务有更多信心。

一、业绩增长背后

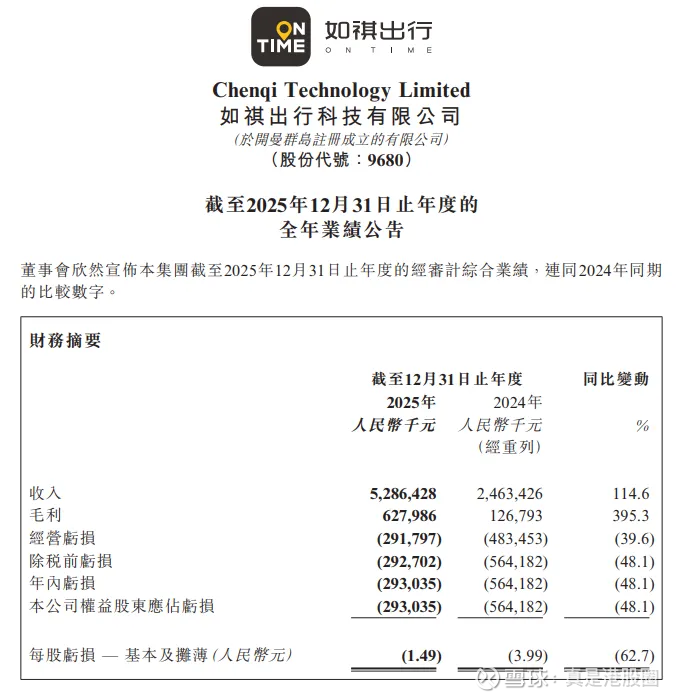

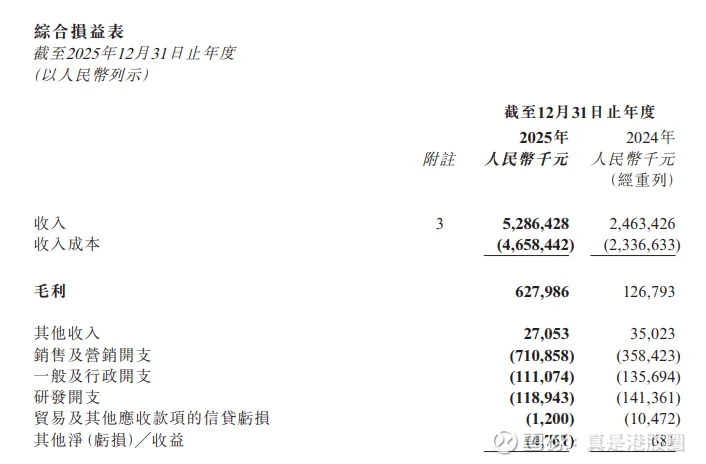

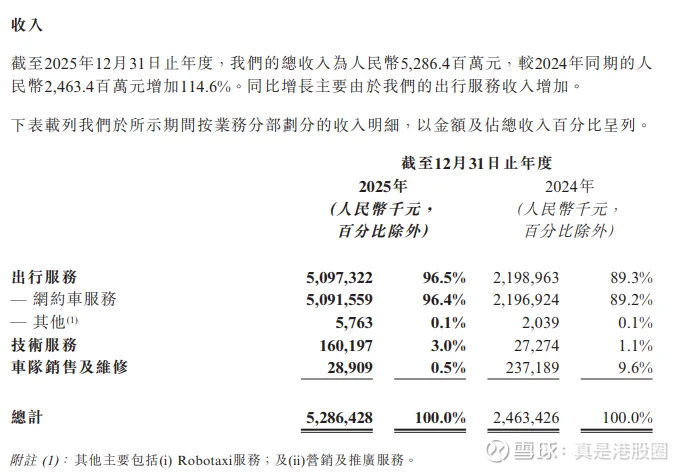

首先从公司披露的2025年年报看,最大的看点还是在于公司的收入增长,当下的成长主要归因于订单量的快速增长,订单翻倍,营收也翻倍。

作为对比,2025年的网约车行业收入并未有太高增速,滴滴作为最大平台,整体订单增速10%左右,全国的增速也跟滴滴差不多,因此不难看出如祺的网约车市场份额快速提升。背后是聚合平台如高德地图等的打车业务快速发展,协同如祺,带动其订单量一起提升,本质是替代了原先打车平台的自营车队份额。另一方面,也归因于公司管理的规模效应,使得司机等愿意加入如祺出行。

网约车品牌正在快速集中,而相比平台自营车队,如祺出行这个商业模式更具活力,这是从财报中看到的核心趋势。

自2021年有数据披露以来,如祺出行2021-2024年每年总营收持续增长的同时,净利润率也持续改善。

而从2025年财报中不难看出,公司下半年的增速还在快速提升,上半年的公司营收增速仅为61%,然而下半年的营收增速来到了150%,呈现出强劲的加速状态,而这种趋势若能维持,明年的营收增速依然可期。

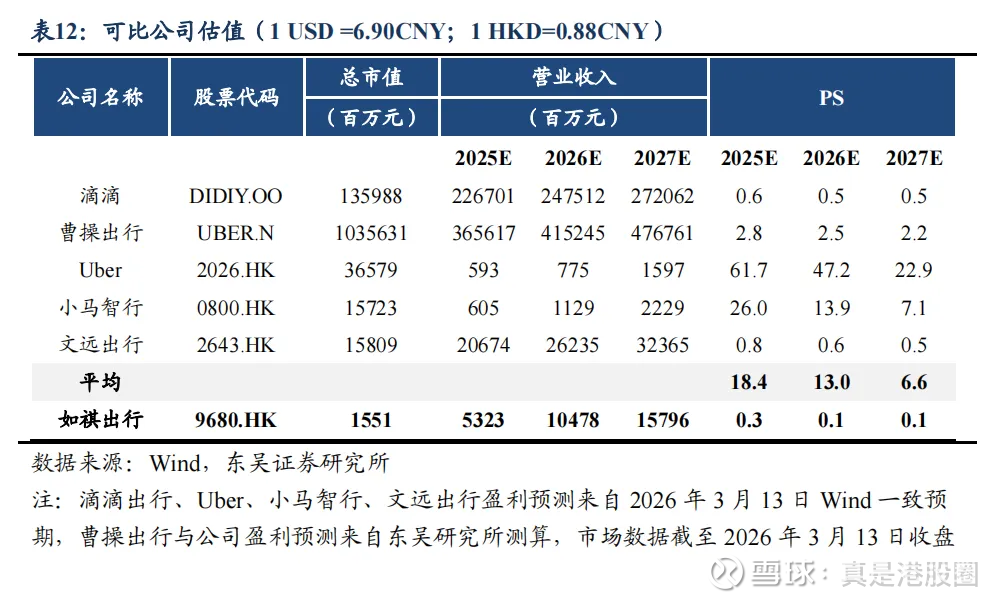

一些卖方报告给出的预期是2026年增速再翻倍,达到100亿左右。以当前的增速看,实现这个成绩,具备一定的合理性。

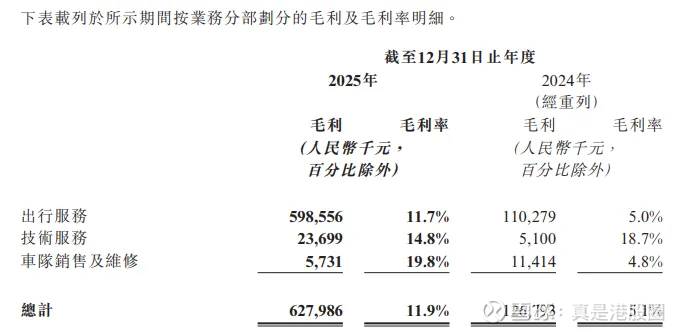

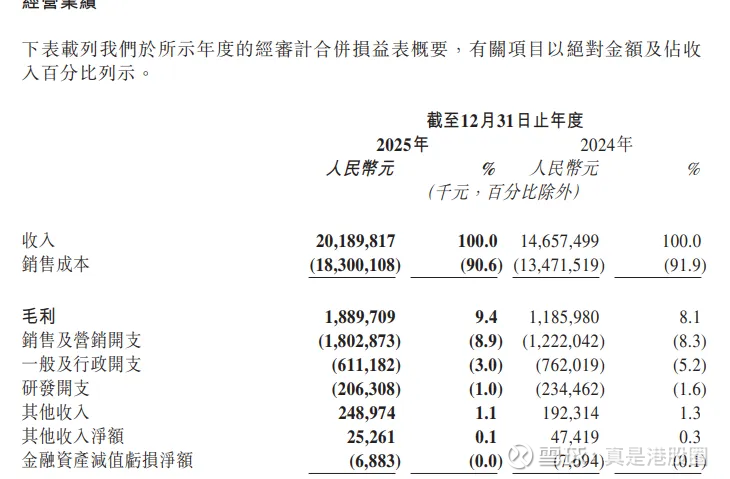

而从公司财务状态出发,可以看到公司利润率指标也在同步改善,其中毛利率从5.1%提升到11.9%。随着营收增长,毛利率还会继续向上。

销售费用跟随营收同步上升,但是销售费用率从14.5%下降到13.4%,同时,行政及研发费用甚至下降,从这点看,只要毛利率往上,销售费用率继续下降,其他费用不变,公司的盈利模型很容易跑通。

理论上,100亿的营收,15%的毛利率,14%的综合费用率,公司便可实现1%的净利率,1%净利率已经意味着1亿的利润,将让公司当前的16亿港元的估值完全合理化。而对于预期打满的智驾方案公司如小马等,合理化估值却需要它们来到至少十几亿的利润。

重要的是,公司的业绩对标同行也是可圈可点的,同样是因为高德等聚合平台红利驱动增长,曹操出行的增速就要低于如祺出行,曹操的营收增速只有38%,同时,曹操出行的毛利率为9.4%,低于如祺,而核心的销售费用控制上,也未能实现销售费用率的下降,因此曹操出行整体也未盈利。

从横向对比看,如祺出行在增长的速度和质量上,都在行业内鹤立鸡群。

二、Robotaxi业务对公司的改变

关于robotaxi业务的发展,公司从2021年已经开始布局,随着智驾技术迭代,渐进进入L4,公司根据行业进度,逐步加大业务的robotaxi化。目前国内的几家robotaxi前沿公司,其实都是如祺的长期合作对象。

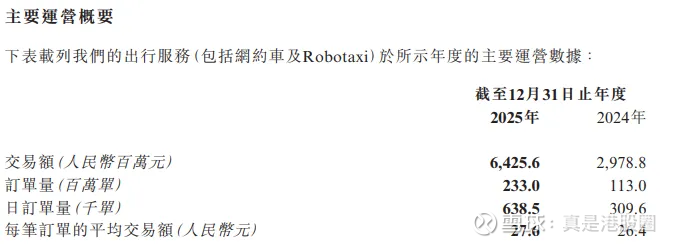

截止2026年3月,目前公司的robotaxi车辆已经扩大到600辆,覆盖到大湾区。相对去年底运力翻倍,而在未来5年,公司预期继续扩张,将支撑万辆规模的robotaxi车队。这也基本与当前的网约车运力规模相当。

当前所采取的混合经营模式,即在车队中逐渐加入robotaxi,打如祺出行的车偶尔会打到robotaxi,而不是单开一个新业务线,是一个平衡技术、成本和市场接受度的合适方法。假使乘客的体验没有差别,且运营的投入回报比超过了人驾模式,订单金额又能稳定,那么公司就可以利用robotaxi实现利润率的进一步改善。

关于robotaxi车辆在如祺出行的运营体系中的投入回报比,目前还难以测算,本质是人驾车标和车辆成本和安全系数的相互博弈。但如果公司加速扩大robotaxi规模,那其实就能代表经济账走通了。

从当前的业务模式看,市场往往担心的是,未来网约车市场就是robotaxi公司吃下全产业链,但目前从小马、文远等的合作看,如祺和他们是合作而不是竞对关系,robotaxi研发者不可能想大包大揽,终端的车辆维护、补能工作,还是需要不少人力。不如交给传统网约车的经营者。

自持车队对于产品扩张对资金流要求极高,他们的能力也不足以完成。如祺出行这一类公司,依然提供着重要的末端价值,事实上,滴滴的传统网约车业务都从自营模式逐步转到第三方聚合模式,这已经提供了一定的参考价值。

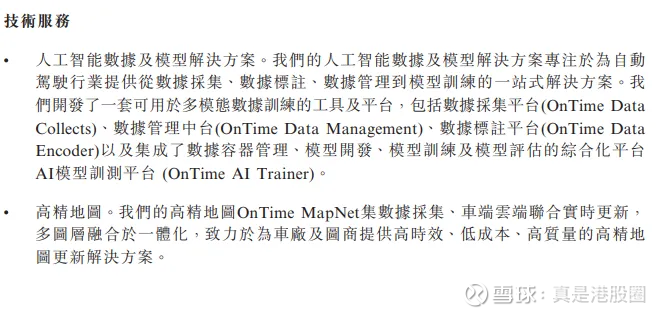

另一方面,公司的robotaxi业务,也并非只是一个使用者的角色,而是共同研发,公司的技术服务业务,本身就是将采集的数据利用起来,向智驾研发公司或者地图公司收费。这一块业务去年实现了近6倍的增速,也是跟robotaxi紧密相关的,所以robotaxi的业务发展,不单是改善投入回报比,比人驾成本低,还会产生额外的收入。

在这条产业链中,公司的角色还是Ai的运用和产业化落地的执行者,实际上跟算力采购,并且将其转化为收入的模式一样。既然大家预期英伟达核心业务就是卖卡,而且只卖卡,而下游仍然有多重链条,多重公司一起繁荣,那么自动驾驶行业也一样。

而由于技术路径上面,还存在很大不确定性,因此对于智驾研发公司来说,也有竞争层面的技术风险,包括技术路线选择偏差,投入过大的问题。而如祺所处的生态位,倒没有那么多

的技术风险,哪个最好,成本最低,就用在自己车队。公司把现有的业务订单量,运营规模和品牌做强就可以了,所以从这点看,在robotaxi产业,公司反倒没有那么多研发上的不确定性。

三、公司流动性问题分析

目前看来,公司的流动性仍然是有欠缺的。也是投资者对这类公司的主要担忧,担心的是买了卖不掉,对于这种情况,活跃流动性有两种路径,要么是低估的烟蒂股,通过大额分红来给投资者实际的现金回报,从而注入流动性。

要么通过明确的业务成长,带动估值或者利润修复,涨着涨着,流动性自己就好起来了。

如祺的修复路径肯定是通过业绩成长驱动来完成的,而目前营收方面已经初见端倪,展望26年,继续维持高增长的话,同时盈利能力修复,事实上公司就能够实现一个可观的低估值状态。正如上述提到的,公司的盈利模型,达到1亿利润也没那么难,出来业绩后,配以较高的增速,一涨起来,流动性就全好了。

关键的一步还是在于公司的盈利改善,至少目前看到2026年是很有希望的。

而robotaxi的业务成长,也将是公司的估值提升的期权,因为目前看,市场还是没有按robotaxi业务的长期前景,price in 在公司的估值上的。

总结与核心结论

所以,财报过后,能看到如祺出行在经营上的出众表现,2026年保持营收高增长,有望实现不俗的利润。利润一改善,加上高增速,流动性改善也是水到渠成,毕竟现在的市值确实是太小了。

更重要的是公司是robotaxi发展的受益者并非被替代者,智驾公司不会什么都做。robotaxi能给购买者带来业务正收益,才是这个行业跑通的基本逻辑。在未来,robotaxi显然是会加速公司的盈利改善,比人驾的分成有更多的收益空间。

目前看到,公司已经开始快速提升车队规模,未来的robotaxi车队占比将不断加大,未来将是robotaxi行业内很难绕过的公司,所以在市场对智驾行业认知仍未全面,甚至还有很多人没注意到如祺出行这类公司的时候,正是一个关注,聚焦和投资和合适节点。@今日话题