鸣鸣很忙上市后首份年报,市场该怎么看?

过去一年,港股新消费板块热度很高,市场对新消费公司的要求也明显提高了。投资者不再只看收入增速,更关注增长背后的质量:增长能不能持续,利润率能不能提升,商业模式能不能穿越周期。

前天,鸣鸣很忙$鸣鸣很忙(01768)$ 披露了上市以来的首份年报。相比单纯看收入和门店数,我认为这份财报更值得关注的,是公司在持续扩张过程中,门店运营效率和盈利能力已经展现出同步提升。

毕竟,对一家仍在快速扩张的零售公司来说,只有把店开得更好,后续的扩张才能走得更稳、更远。

一、开好店,才能开更多店

如果只看最表层的数据,这份年报本身已经足够亮眼。

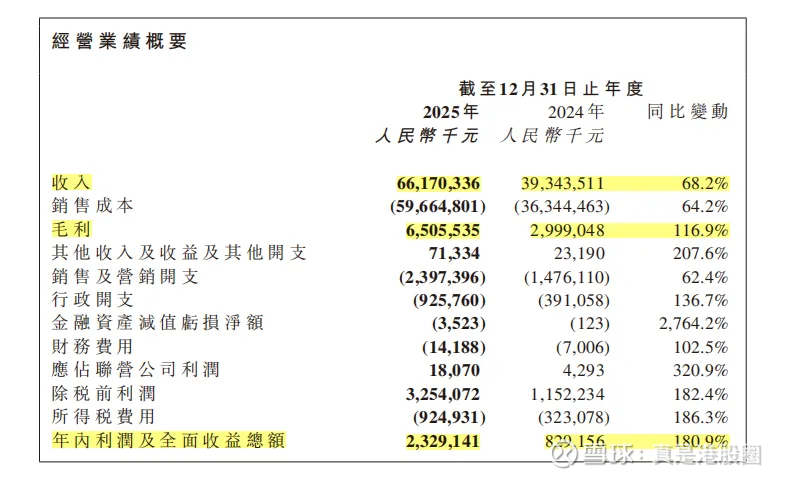

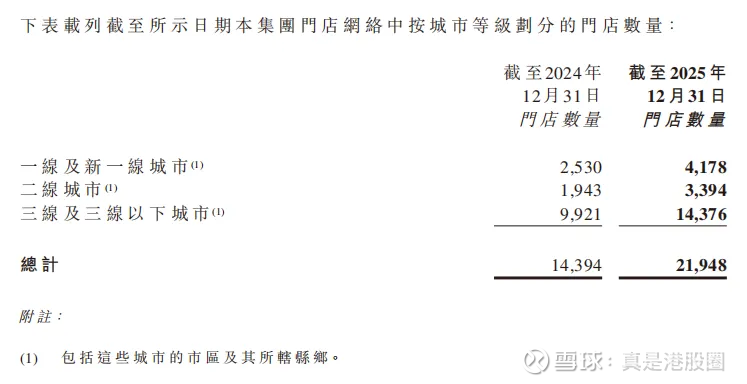

2025年,鸣鸣很忙门店 GMV 为 935.69 亿元,同比增长 68.5%;收入为 661.70 亿元,同比增长 68.2%。截至 2025 年末,门店总数达到 21,948 家,较 2024 年末的 14,394 家增加了 7,554 家。

这份财报最重要的信号是,鸣鸣很忙已经开始展现出更强的经营杠杆。对一家拥有两万多家门店的公司来说,当利润率改善时,对应的规模效应就会非常可观。

“根据管理层的表态,2025年门店盈利性达到历史最好水平,而今年的同店表现或将优于2025年。”

在这次财报前,市场一直担心,随着门店规模扩大,门店的收入和盈利能力会受到摊薄,这也是不少连锁消费公司扩张过程中常见的担忧,但目前我在鸣鸣很忙上还没看到。

对一家门店规模已经超过两万家的量贩零食企业来说,这一点尤其难得。

除了收入和门店数,利润率同样取得了积极变化。

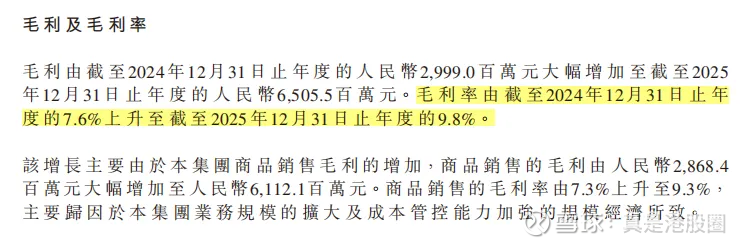

2025年,鸣鸣很忙的毛利率提升至9.8%,较2024年的7.6%提升了2.2%。

虽然从表面上看,毛利率的提升幅度似乎不算特别大,但这对于当前公司的门店规模来说,这个经营杠杆是非常明显的。

比如,我们从去年的利润水平来看。

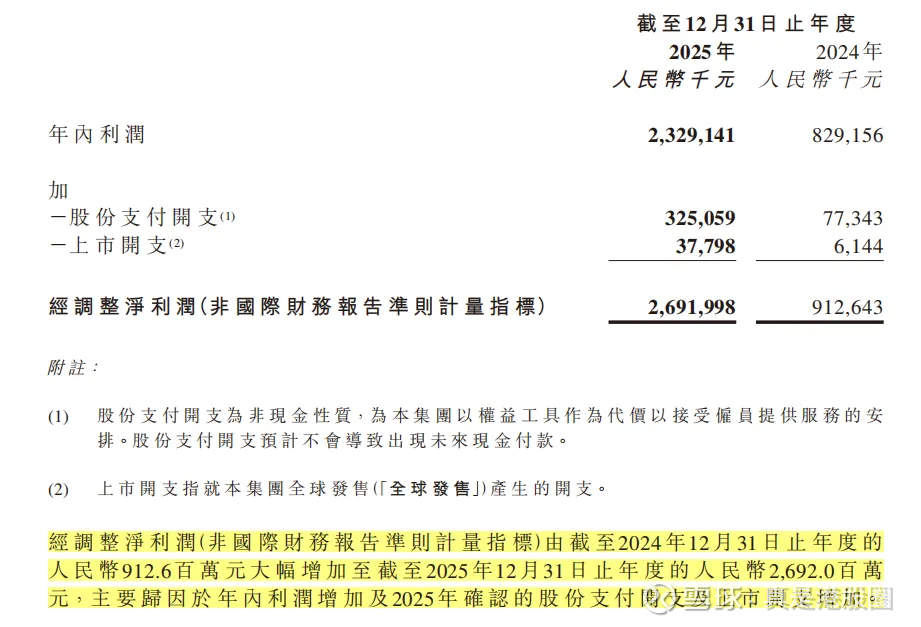

2025年,公司年内利润达到23.29亿元,同比增长180.9%;经调整净利润为26.92亿元,较2024年的9.13亿元大幅增长。

这背后的原因主要有两点:一是公司通过直接向厂商采购,减少中间环节,随着采购规模提升,对上游的议价能力进一步增强;二是供应链、仓储、物流和数字化体系的协同效率持续提升。与此同时,产品结构的优化也可能对毛利率改善起到了积极作用。

利润增速显著快于收入增长,这说明鸣鸣很忙已经不只是单靠扩店带来的收入增长,而是在规模扩张的同时,存量门店的盈利水平也在提升。

更重要的是,这种增长并不是建立在激进的财务杠杆之上,反而体现出财务结构在持续改善,开始进入更健康的正循环。

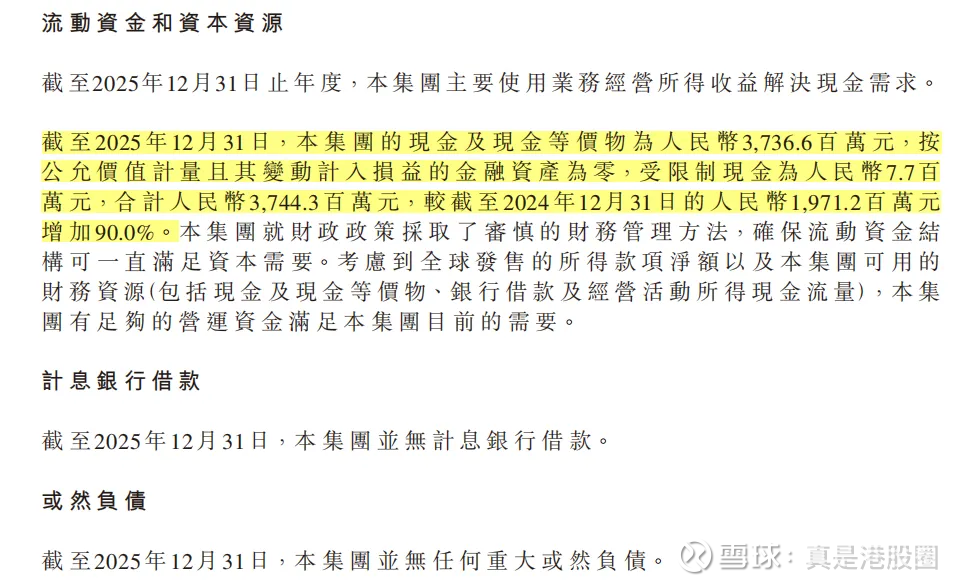

从财务上看,到 2025 年末,公司现金及现金等价物为 37.37 亿元,连同受限制现金合计 37.44 亿元,同比增长约 90%;资产负债率从 43.7% 降至 35.8%;截至年末没有计息银行借款。

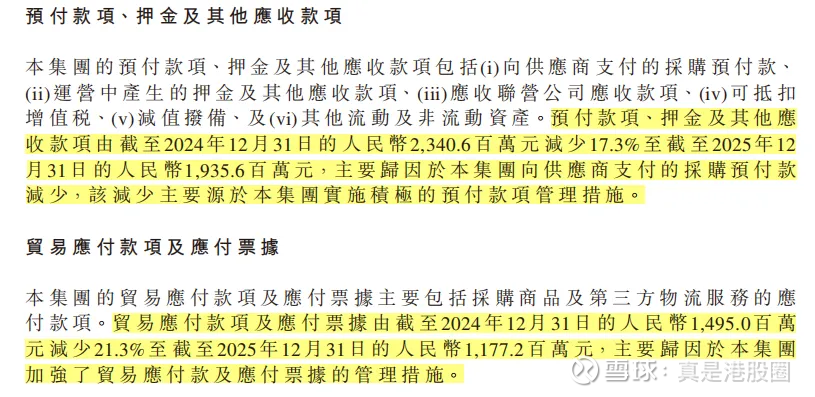

如果进一步看资产负债表里的细项,这种改善其实更清楚。首先,预付款项、押金及其他应收款项从 2024 年末的 23.41 亿元降至 2025 年末的 19.36 亿元,同比下降 17.3%,公司在年报中明确解释,主要是因为向供应商支付的采购预付款减少,背后反映的是其对预付款项管理更积极。

同时,贸易应付款项及应付票据也从 14.95 亿元降至 11.77 亿元,同比下降 21.3%。年报将其归因为公司加强了对应付账款及应付票据的管理措施。换句话说,公司并没有通过拉长账期来支撑扩张,反而是在扩张过程中同步优化了对上游结算节奏的管理。

根据管理层的表态,即使今年规模持续扩张,绝对额有增加,但整体费用率基本保持不变,后续仍有优化的空间。

对于一家仍在快速扩张的零售公司来说,收入利润高增长,资产负债表还在改善,后续还有改善空间,这在同类的零售企业中并不多见。

二、两万家门店的效率外溢

在鸣鸣很忙上市前,很多投资者都好奇,这样的低价模式是如何成立的,以及公司又是如何在低价之下实现盈利的。

量贩零食这个行业,表面上看是在卖便宜零食,甚至有的产品价格便宜的让消费者不敢相信,但本质上拼的并不是“便宜”,而是背后的供应链效率。

鸣鸣很忙通过直接向厂商采购,减少了中间环节。依靠大规模采购形成更强的议价能力,再通过数字化、仓配和加盟管理,把这些能力最终传导到门店和消费者端。

截至 2025 年末,公司已与超过 2,500 家厂商建立合作关系,拥有 56 个仓库,总面积约 123.2 万平方米;门店通常位于距最近仓库 300 公里范围内,一般可实现 24 小时内配送;数字化团队共有 432 人,系统覆盖门店管理、供应链、库存控制和加盟体系等关键环节。

这些数字单看可能不如收入和利润那么直观,但这些背后看不见的投入,决定了鸣鸣很忙为什么能够做到“高质价比”,这也是鸣鸣很忙能够持续提供高质价比商品的基础。

因为所谓质价比,绝不是单纯把价格压低,而是通过直采、仓配、补货和管理效率,把原本损耗在链条里的成本节省下来,再把省下来的钱还给消费者。

而我们从消费者的角度就看到“产品便宜、选择更多、上新更快”,但背后真正起作用的是供应链的持续优化,以及组织能力的累积。

这其实也是量贩零食行业的特点。

规模越大,议价能力越强;议价能力越强,质价比越好;质价比越好,消费者需求越强;消费者需求越强,门店网络和规模效应就会进一步放大。这个过程本质上是一个效率外溢、需求放大、利润释放相互促进的良性循环。

三、未来鸣鸣很忙该如何定位?

结合上述几个角度来看,我认为接下来应该转变下对鸣鸣很忙的理解。

从投资者的角度上看,市场未来对鸣鸣很忙的理解,可能不应再只停留在“量贩零食门店还能开多少家”这一层面,而要更多把它看作一张已经具备全国化覆盖能力的高效率零售网络。

市场未来看鸣鸣很忙这样的量贩零食企业,可能会依据开好店才能多开店的理念,逐步从“门店扩张逻辑”转向“扩张发展与注重运营质量效率并重”。

而从消费者的角度看,鸣鸣很忙所提供的,不只是零食本身,而是一种高频、低门槛、贴近社区生活的消费供给,满足的是日常化、轻决策的小额消费需求:离家近、价格友好、选择丰富、上新够快。

也正因为如此,鸣鸣很忙的门店网络才能深入县城、乡镇和社区街边,逐步形成一种贴近大众生活场景的零售触达能力,这是跨越周期的“普惠零售”,在任何时代都需要。

从这个意义上说,它对消费者而言,越来越像一个社区型消费入口,而不只是一个单纯卖零食的品牌。

从门店分布来看,截至 2025 年末,公司门店达到 21,948 家,覆盖全国 30 个省份和所有城市等级,其中约 60% 位于县城及乡镇,覆盖 1,401 个县,对全国县城覆盖率约 75%。

未来一二线城市的门店数量仍有扩张空间。随着消费者对高质价比零食渠道的认知逐步加深,这类门店也有机会形成更强的消费粘性。

多家券商今年 3 月发布的深度报告也都还在强调,全国理论开店空间仍然不小,有研究按湖南成熟市场为锚测算,全国理论开店空间约 10 万家;也有卖方认为,2024 年中国量贩零食饮料零售市场规模约 1297 亿元,到 2029 年有望达到 6137 亿元,仍处于高成长赛道。

结语

在首份年报披露后,市场对鸣鸣很忙的业绩表现以及今年继续扩张的指引整体反应较为积极,股价也已有所上涨。

虽然近期市场因地缘冲突的扰动,大市的表现偏弱,但在后续市场的风险偏好回升后,相信市场能逐渐发生公司的基本面已经出现了较大的改善,市场对增长的疑虑被打消,当新消费的行情再来时,相信公司会有较好的表现。@今日话题