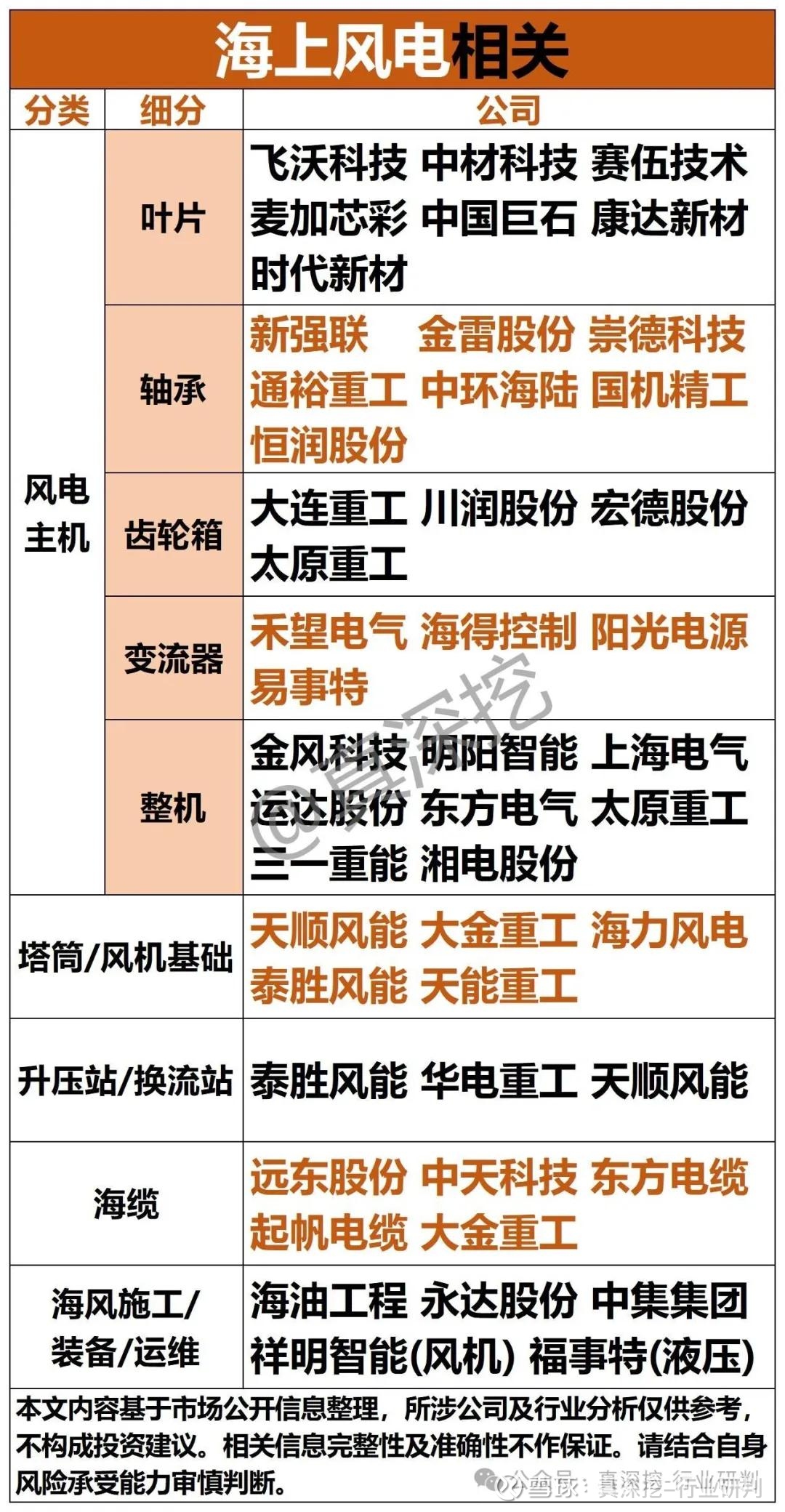

风电行业景气度持续提升,主机环节引领盈利复苏(附核心相关概念)

风电行业2025年迎来全面复苏,主机价格回升、招标量超预期、海外市场拓展加速成为行业三大核心驱动力。

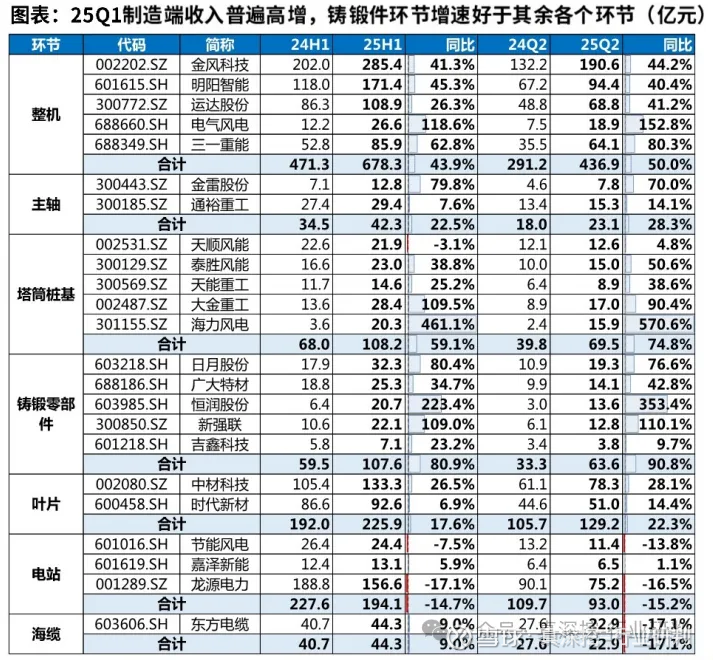

根据风电行业2025年中报总结,产业链利润主要集中于整机和电缆环节。2023-2025H1整机环节扣非归母净利润占全产业链利润比分别为17.44%、22.04%和23.57%,电缆环节占比分别为26.22%、27.43%和26.22%。2024年11月风电行业自律协议初见成效,部分环节龙头企业具备超额利润,包括运达股份、大金重工、中际联合等企业表现突出。 行业景气度持续向上,招标量价齐升2025年风电行业表现稳健,涨幅达18.3%。国内风电招标量大幅增长,2024年达到164GW,同比增90%以上。2025年上半年招标量同比微增,达到约72GW,同比增长8.8%。风机价格明显回暖。2025年8月风机含塔筒价格达到2010元/千瓦,较去年最低点增长27%;陆风不含塔筒的中标均价为1525元,较去年最低点增长19%。

25H1抢装需求带动下,板块收入、盈利实现增长。上半年风电板块实现营收1047亿元,同比增长45.6%;实现归母净利润42.3亿元,同比增长15.5%。

主机环节盈利改善明显,龙头Alpha显著

风电产业链反内卷初见成效,整体ROE基本维稳。随产能持续出清,部分环节龙头企业凭借自身成本优势25H1毛利率开始企稳回升。

头部整机制造端毛利率大多实现修复。上半年金风、运达、明阳制造端毛利率同比提升2-4pct,金风毛利率提升幅度领先,预计主要受益于前期低价中标较少,高价中标较多。

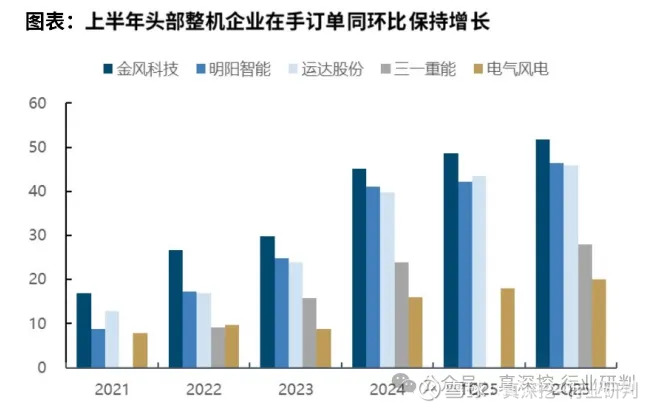

从资产负债表及在手订单指标看,25H2及2026年需求有望维持高景气。头部企业在手订单同环比均保持向上增长,按照24年吊装市占率测算当前行业在手订单约300GW。

主机价格代表产业的盈利空间。Q2是价格最差的时候,Q3-Q4价格不会更差;26年高价订单交付占比大幅提升,加上海外和海风放量,毛利率国内外会同步改善。

海风市场加速启动,出口表现亮眼

国内海风加速推进。25H1海上风电招标容量为4.99GW,海风机组价格企稳,中标均价维持在2700元/千瓦左右。

深远海项目对海缆&管桩的需求提升。最新山东深远海项目披露的海缆价值量有50%增长,通胀逻辑有望带动订单和盈利增长预期。

海缆合同负债创历史新高。东方电缆及海力风电存货、合同负债维持历史高位,看好下半年海缆、桩基环节确收加速。

欧美市场景气度加速。近期爱尔兰、挪威、加拿大等国披露海风战略规划,德国开启电价政策改革。英国市场苏格兰漂浮式项目进入关键供应商选择期。

零部件环节受益量超预期,业绩弹性可观

零部件环节盈利弹性亮眼。铸锻件排产环比进一步提升,产能利用率提升叠加部分环节涨价落地,毛利率实现明显修复。

25H1铸锻件盈利改善明显。从上半年各环节毛利率来看,铸锻件及主轴环节盈利能力有所修复,主要受益于企业收入结构调整、规模效应、降本工作持续推进等积极因素。

零部件龙头轴承、叶片、齿轮箱、铸锻件等受益于量超预期,26年业绩景气度有望延续。在下半年风电需求延续高增的预期下,看好铸锻件环节业绩进一步环比向上。

出海战略成效显著,海外市场成为新增长点

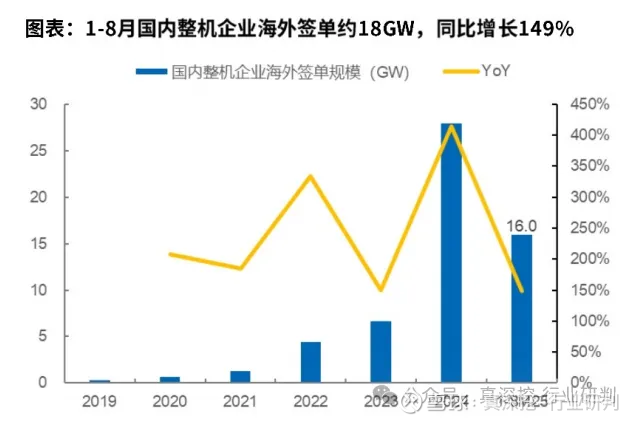

整机环节出海继续加速。金风、明阳、三一海外风机收入均实现50%以上的增长,海外风机毛利率约10-20%,普遍高于国内水平。

1-7月国内整机企业海外签单量超5GW,同比翻倍。2024年国内风机企业合计中标量达到28GW,其中远景和金风的中标体量最大,分别达到8GW和10GW。

此前欧洲海风装机的不及预期,是供应链短缺导致的。在碳中和目标和高昂的供应链成本之间,中国供应链正是核心解决方案,海风出海逻辑加持的标的有望享受估值溢价。

投资建议:重点关注三条主线

第一,整机环节:受益于国内风机量价持续超预期、两海收入结构提升驱动盈利趋势性改善。重点推荐金风科技、运达股份、明阳智能等。

第二,海缆、基础环节:受益于“两海”需求高景气、海外订单外溢,盈利有望向上。重点推荐大金重工、东方电缆、海力风电。

第三,铸锻件、叶片环节:受益于供需紧张提价落地,需求释放下业绩弹性可观。重点推荐金雷股份、日月股份等。

其他推荐标的包括新强联、威力传动、亨通光电、中天科技、泰胜风能、广大特材、三一重能、中际联合、亚星锚链等。

风险提示

需关注几方面风险:政策及装机需求不及预期;产业链价格风险;原材料价格波动;电子元器件供给紧张。

大宗商品价格波动风险:现阶段大宗商品价格呈一定不确定性,有一定概率继续上升,会对风电产业链造成不利影响。

下游装机不及预期:由于风电尤其是海风并网需要较多审批手续,若相关项目审批出现问题或延期,则有可能造成行业需求不及预期。

政策风险:存在因各国风电等相关新能源政策收缩带动风电产业链需求下降风险。

2025年风电行业基本面前所未有地强劲,主机价格确定性上涨,欧洲海风景气度加持,国内招标超预期,行业景气度持续向上。

随着高价订单陆续交付,行业盈利弹性将进一步释放。风电板块有望走出一条独立的增长主线,值得投资者重点关注。