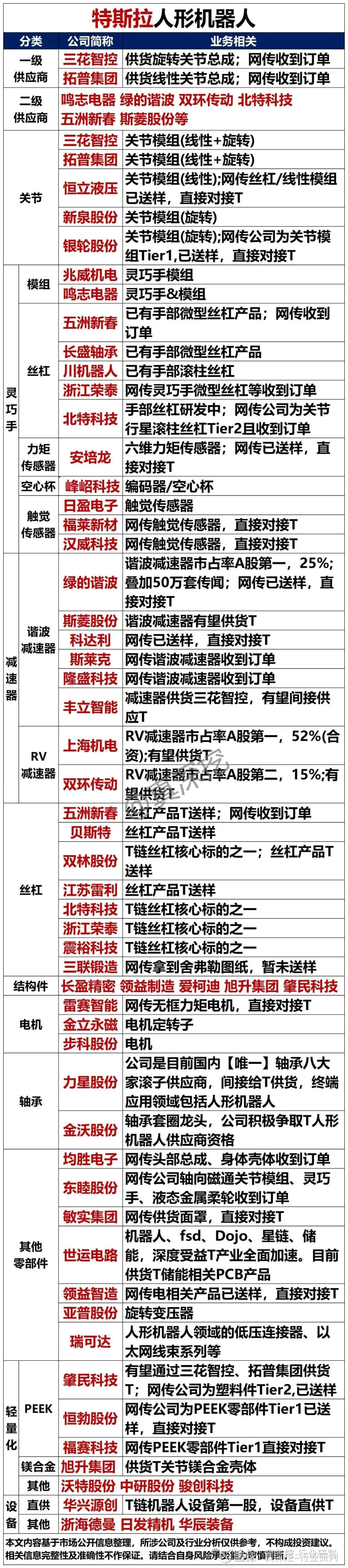

特斯拉人形机器人 Gen3最新进展与产业链投资机会

为帮助大家更深度追踪动态,我们每日在星球和内部群持续拆解T链技术突破、订单进展及政策催化,涵盖执行器、传感器、灵巧手等关键环节的微观变化。若需同步最新产业脉络,欢迎扫描文末二维码加入社群,共同把握人形机器人从“实验室”迈向“万台量产”的确定性机会。

9月以来,特斯拉人形机器人Gen3的研发与供应链动态密集释放:马斯克公开演示灵巧手操作视频,手指自由度提升至22个;特斯拉要求供应商提交2026年北美产能规划;多家国内企业进入小批量供货阶段。市场关注的焦点在于:Gen3技术突破是否达预期?产业链哪些环节已具备投资价值?

Gen3最新技术进展:灵巧手与供应链准备如何?

从实验室走向量产,Gen3在灵巧手、传感器和轻量化三大方向取得实质性突破,供应链同步加速准备。

灵巧手系统实现三大突破。作为Gen3核心攻关方向,灵巧手已解决微型化、耐用性和成本问题。9月产业链调研显示,腱绳保护套采用超高分子量聚乙烯材料(如Dyneema),单机价值量提升至3000元,骏鼎达已获Tier 1小批量订单;冷镦工艺替代传统磨削工艺,使微型丝杠生产效率提升10倍、成本下降50%,新坐标已送样C3级精密丝杠;G3级陶瓷球轴承解决电机电腐蚀问题,力星股份实现量产供货。

传感器与电子皮肤从“可选”变“必选” 。为实现力控和环境交互,Gen3将六维力传感器和电子皮肤列为标配。柯力传感的六维力传感器精度达0.1N·m,已送样头部客户;汉威科技突破卷对卷工艺,电子皮肤月产能达10万片,成为T链唯一国产对接方。

供应链产能布局提速。特斯拉9月18日通知供应商提交2026年北美产能规划,要求本地化供应比例超70%。拓普集团墨西哥工厂已投产PEEK注塑件并通过T审厂;三花智控北美产能扩建计划落地,预计2025年Q4达产;五洲新春切入行星滚柱丝杠二供,份额约20%-30%。

核心产业链环节分析:哪些环节价值量最高?

Gen3产业链呈现“关节总成占主导,灵巧手与传感器为增量”的格局,各环节技术壁垒与价值量差异显著。

执行器总成:价值量占比超50%的核心环节

作为机器人“关节”,执行器总成分为旋转和线性两类。旋转执行器采用“谐波/摆线减速器+无框电机”方案,绿的谐波、隆盛科技提供谐波减速器,豪能股份的摆线减速器因寿命更长(提升30%)、负载更高(提升25%),可能成为Gen3主流;线性执行器依赖行星滚柱丝杠,五洲新春、浙江荣泰已实现国产化突破,技术壁垒体现在加工精度(0.01mm级)和材料强度(轴承钢硬度≥60HRC)。拓普集团、三花智控作为Tier 1供应商,直接提供集成化执行器总成,天风证券测算,若100万台销量下两家各占50%份额,ASP 5万元、净利率15%,可贡献利润37.5亿元,对应1125亿市值增量。

灵巧手模组:Gen3最大增量环节

灵巧手单机价值量约2万元,涉及微型传动、腱绳系统和微型电机。新坐标的冷镦微型丝杠通过冷镦工艺实现分钟级生产,成本较磨削工艺下降50%;骏鼎达的超高分子量聚乙烯腱绳强度达3000MPa,耐磨损性能提升40%;兆威机电的微型传动模组在0.5cm³体积内可提供0.5N·m扭矩。天风电新测算,若相关企业在100万台销量中占30%份额,净利率15%,可贡献利润9亿元,对应270亿市值增量。

传感器与电子皮肤:从“0到1”的关键增量

六维力传感器单价从500元升至5000元,柯力传感、安培龙的产品精度达±0.5%FS;电子皮肤采用柔性传感器方案,汉威科技、晶华新材的产品可实现触觉、温压感集成,单机价值量约1000元。天风证券指出,电子皮肤作为“从0到1”环节,市场可能给予50倍PE估值,显著高于传统零部件。

轻量化材料与结构件:减重增效的关键

为实现Gen3目标体重57kg(较前代下降20%),轻量化材料成为重点。中研股份、沃特股份的PEEK材料强度达100MPa,密度仅1.3g/cm³,较铝合金减重40%;宝武镁业的镁合金压铸件已用于机器人骨架,单机用量约8kg。长盈精密、拓普集团利用车企压铸工艺优势,生产精密结构件,良率达95%以上。

投资逻辑与机构分歧:当前该如何布局?

机构对T链投资存在三大分歧,但核心逻辑聚焦“确定性”与“弹性”的平衡。

投资节奏:Beta行情还是结构性机会?

乐观派(广发机械、华源机器人)认为Q4催化密集(Gen3定型、订单下达),类比2020年电动车行情,板块将开启主升浪,建议提升仓位配置核心标的;谨慎派则指出,100万台目标预期已打满,板块整体估值(平均PE 45倍)不低,需等待业绩验证,下半年行情以结构性为主,关注“有订单、有产能”的个股(如浙江荣泰、宁波华翔)。

标的选择:拥抱龙头还是挖掘黑马?

拥抱龙头:多数机构推荐拓普集团、三花智控,逻辑是Tier 1供应商已通过特斯拉验证,份额稳定(参考汽车供应链,头部供应商份额通常超50%),抗风险能力强;

挖掘黑马:国盛证券推新泉股份(内饰结构件)、浙商证券推金沃股份(精密轴承),认为新供应商从0到1突破将带来估值重塑,如骏鼎达(腱绳保护套)单机价值量3000元,100万台对应30亿市场,当前市值仅50亿,存在预期差;

押注国产链:建投机械、国金证券关注宇树、智元等国产机器人链,认为国内场景落地更快(如工业巡检、家庭服务),且有政策补贴催化。

技术路线:哪些环节确定性更高?

硬件方案收敛:部分机构(如天风汽车)认为年底前Gen3定型后,供应链格局将清晰,拓普、三花等龙头受益;

技术迭代风险:减速器领域存在变数,摆线减速器可能替代谐波减速器,绿的谐波需关注份额变化;灵巧手驱动方案(腱绳vs丝杠)尚未完全确定,骏鼎达与新坐标存在竞争关系。

风险提示:哪些问题需要警惕?

Gen3产业链投资需关注四大风险:一是技术路线变更,如摆线减速器对谐波减速器的替代可能导致绿的谐波等企业份额下降;二是量产进度不及预期,特斯拉原计划2025年Q4量产,若延期可能影响2026年产能释放;三是海外产能爬坡,拓普、三花墨西哥工厂需在2026年前实现满产,当前良率(约85%)需提升至95%以上;四是工艺良率风险,新坐标冷镦丝杠良率(当前70%)需提升至90%以上,否则成本优势难以体现。

特斯拉人形机器人Gen3的突破,标志着人形机器人从概念走向量产的关键一步。产业链投资需在“确定性”(Tier 1龙头)与“弹性”(灵巧手、传感器)间寻找平衡,同时密切跟踪技术演进与产能落地进度。对于普通投资者,建议优先关注“有订单、有产能、有技术”的企业,避开纯概念炒作标的。