思摩尔业绩解读

思摩尔2025年业绩表现不错,但和市场期望差距较大。

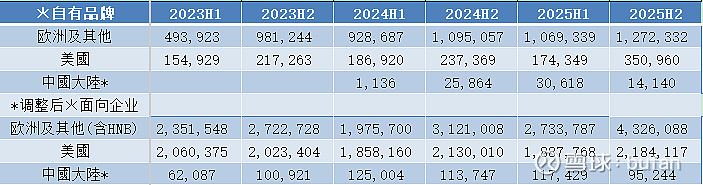

2025Y营收143亿,同比增21%,其中雾化131亿,较21年高点138亿还有一点点距离,新赛道HNB12亿,劲增38.5%。按销售分类看toB 114亿,增速21.7%,自有品牌29亿,增速21%,基本同步。

按地区看,25H2在海外表现强劲,国内受阻。

年报里,我最满意的就是营收。面对这几年外部剧烈变化,公司表现出极强的研发推广能力,先后推出了多款重量产品,推动营收从2022底开始,稳定上涨。

当然,第二天市场大跌,也有其道理,主要是两点:

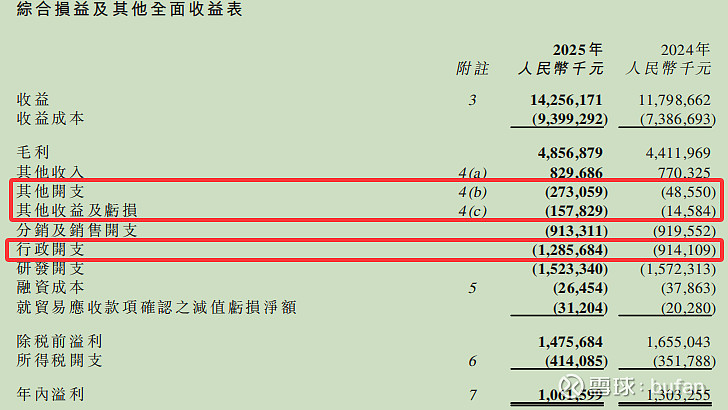

增收不增利,毛利率进一步下降到34.1%,去年37.4%。营收增长21%,净利更是大幅下降18.5%

国内市场基本清零,没有好转。

下面分析原因

毛利率下降至34.1%,主要原因是产品组合的收入组合变动,毛利率相对较低的产品占收入的比重增加。即25年营收增长大的部分应该还是一次性产品,换弹需求恢复但是仍然较弱。但是同行对比,雾芯科技全年全年毛利率 29.9%。思摩尔作为一家ODM公司,34%的毛利率并不低。

净利润下降18.5%,原因分为两部分,

是购股权计划及股份奖励计划有关的以股份为基础的付款开支,25年较多,4.7亿,去年2.1亿,经调整的期内利润就是指这部分,调整后净利为15.3亿,比去年15.1亿微增。

另外一部分,就是运营成本的增长。其中增长较大的,有三项,其他,其他亏损和行政。

其他开支,增加1.8亿诉讼和解费,报表没给出进一步解释。

其他亏损,主要就1.5亿汇兑损失,人民币对美元升值,公司财务部门的本职工作没有做好,应该批评,

行政开支中的大头就是股份开支,增加约2.4亿,另外法律合规增加1.5亿,估计是PMTA的申请费。这里有一点要注意,前面调整利润为4.7亿,在行政开支中只有约2.4亿,差了2.3亿,去了哪里?还请球友指点。

国内市场基本清零,没什么好说的,暂时忽略吧。海外市场那么大,足够支撑思摩尔。

另外,值得关注的数据就是贸 易 应 收 款 项 及 应 收 票 据 的 周 转 天 数 约 为 56.1 天( 2024 年:约61.5天 ),周转天数下降主要原因是收入增长及收款效率提升。说明思摩尔在产业链中变得强势,这得益于公司的研发实力。

其他就不说了,AI给出的解读更快。我只说我注意到的点。我会继续持有。