浙江众成(002522)

行业深度研究报告

一、报告摘要

本报告聚焦浙江众成包装材料股份有限公司(股票代码:002522.SZ,以下简称“浙江众成”),立足其核心业务所处的塑料包装薄膜及热塑性弹性体行业,全面分析行业发展现状、政策环境、市场格局,深入剖析公司核心竞争力、业务布局、财务表现,预判行业及公司未来发展趋势,识别潜在风险与投资逻辑,为投资者、行业从业者提供全面、客观的参考依据。浙江众成作为国内POF热收缩膜领域龙头企业,同时布局热塑性弹性体(TPE)等新材料业务,当前处于传统主业稳健承压、新兴业务转型攻坚的关键阶段,其发展轨迹与行业升级趋势深度绑定,长期价值取决于新兴业务的突破进度与传统主业的护城河巩固能力。

二、行业概况:双赛道并行,转型与分化并存

2.1 行业界定与核心分类

浙江众成核心布局两大业务赛道,分属不同细分行业,二者均隶属于高分子材料制造领域,具备不同的行业特征与发展逻辑:

其一,塑料包装薄膜行业(核心主业):公司主导产品为多层共挤聚烯烃热收缩薄膜(简称POF热收缩膜),属于功能性、环保型塑料包装材料,通过线性低密度聚乙烯、共聚聚丙烯等原材料经特殊工艺加工而成,广泛应用于食品、饮料、日用品、化妆品、医药、电子产品等各类产品的外包装及集合性包装,具有环保、透明、韧性强、收缩均匀等优势,是包装行业中兼具实用性与环保性的重要细分品类。

其二,热塑性弹性体行业(转型业务):公司通过控股子公司众立合成材料布局该领域,核心产品为苯乙烯类热塑性弹性体(SBC),包括SBS、SEBS、SEPS、SEP等,具备优异的加工性、可回收性等特点,应用于高分子材料改性、鞋材、玩具、光缆光纤、车用TPE、成人用品、医疗器械和润滑油添加剂等多个领域,属于高端新材料范畴,目前处于行业快速发展阶段。

2.2 行业发展环境

2.2.1 政策环境:无重大调整,聚焦高端化与环保化

报告期内,塑料包装薄膜制造业及热塑性弹性体行业均未出现国家行业政策及税收、进出口行业的重大调整,行业发展政策环境整体平稳。长期来看,国家“双碳”目标推动环保材料替代加速,塑料污染治理相关政策引导行业向可回收、高性能方向升级,为POF热收缩膜(环保型包装材料)及热塑性弹性体(可回收新材料)提供了长期发展机遇。同时,国产替代政策导向下,高端热塑性弹性体产品进口替代空间广阔,为公司差异化发展提供了政策支撑。

2.2.2 经济环境:不确定性加剧,需求呈现结构性分化

近年来,全球经济面临产业链供应链受阻、国际贸易投资萎缩等多重不利因素,不确定性显著增多,对行业整体需求形成一定压制。其中,塑料包装薄膜行业与消费市场深度绑定,受终端消费复苏乏力影响,行业需求增长平缓;热塑性弹性体行业受益于下游线缆、沥青改性、制鞋等原有领域用量扩大,以及光缆油膏、润滑油粘指剂等新应用领域拓展,整体需求保持增长,但受行业产能扩张影响,供需关系逐步转为供大于求,市场竞争加剧。

2.2.3 技术环境:高端化、差异化成为核心方向

塑料包装薄膜行业:技术升级聚焦于高端产品研发,如阻隔类膜、强力膜等国外垄断产品的国产替代,以及生产工艺的优化升级,以提升产品性能、降低生产成本。浙江众成自主研发的“三泡法”生产工艺及核心设备自制能力,构建了行业内的技术壁垒。

热塑性弹性体行业:技术核心在于产品的定制化与差异化,规避通用产品同质化内卷,重点研发高附加值、有技术难度、有行业壁垒的产品,如适配特定场景的SEP、SEPS、SEBS高端产品,技术实力成为企业核心竞争力的关键支撑。目前,国内部分企业在SBC类产品制备技术上已达到国内领先水平,逐步实现高端产品的稳定生产与应用。

2.3 行业市场规模与供需格局

2.3.1 塑料包装薄膜行业(POF热收缩膜)

全球POF热收缩膜市场呈现“龙头主导、区域分化”的格局,美国希悦尔公司为全球龙头,浙江众成位列全球第二、国内第一,2024年公司POF热收缩膜产品销售4.5万吨以上,持续保持行业领先地位。国内市场方面,行业已步入成熟期,市场规模增长平缓,公司该业务收入规模连续多年徘徊在17-19亿元区间,增长天花板明显。从竞争格局来看,行业集中度较高,浙江众成国内市占率约35%,全球市占率约25%,凭借技术壁垒与规模优势,巩固了行业龙头地位,同时其研发的阻隔类膜和强力膜等高端产品,成为打破国外垄断、拓展市场空间的重要支撑。

2.3.2 热塑性弹性体行业(SBC类)

国内SEBS作为热塑性弹性体的核心品类,目前处于快速发展阶段,同时也进入扩能高峰期的尾声。2024年,中国SEBS总产能达40.5万吨,占全球总产能的51%,成为全球SEBS产能最大的国家;市场供应总量达36.1万吨,同比增长12.81%,受前期产能扩张影响,供需关系逐步转为供大于求,市场供应持续承压。从产品结构来看,高端产品仍有较大进口替代空间,具备技术优势的企业逐步向定制化、差异化产品路线转型,聚焦高附加值领域,以规避同质化竞争带来的压力。

三、公司核心分析(浙江众成 002522)

3.1 公司基本概况

浙江众成成立于2001年10月,2010年12月在深圳证券交易所中小板上市,是一家集科研、设计、生产、销售及售后服务于一体的全过程制造企业,全球知名的高品质POF热收缩膜制造商和整体包装解决方案提供商。公司总部位于浙江省嘉兴市,核心业务涵盖POF热收缩膜的研发、生产、销售,以及通过控股子公司众立合成材料开展热塑性弹性体产品的研发、生产、销售,产品远销全球60多个国家和地区,其中欧洲、北美市场份额占比较大,同时正在培育和巩固东南亚等地区的高端产品市场。

公司股权结构稳定,核心管理团队行业经验丰富,始终坚持“赢在领先,胜于双赢”的企业精神,聚焦高端化、差异化产品路线,致力于行业高精尖设备、先进生产工艺以及高端、高附加值产品的自主研发,核心设备自制能力突出,为公司核心竞争力的构建提供了坚实支撑。

3.2 核心业务布局与运营现状

3.2.1 核心主业:POF热收缩膜(现金牛业务)

公司是国内最大的POF热收缩膜生产企业,自2009年起,POF热收缩膜产品产销量即排名国内同行业第一位、全球同行业第二位,仅次于美国希悦尔公司,行业地位突出。目前,公司已能生产3大类8个系列高品质的热收缩膜产品,涵盖POF普通型膜、POF交联膜、POF印刷膜及其他系列,产品广泛应用于各类终端消费领域,是公司主要的收入和现金流来源,2025年上半年该业务营收占比约57%。

运营优势方面,公司凭借自主研发制造的POF热收缩膜装备(行业领先水平)和独创的“三泡法”生产工艺,构建了深厚的技术壁垒,在成本控制与产品质量上具备显著优势,能够稳定供应高品质产品,积累了众多优质客户。同时,公司持续推进产品升级,最新研发的阻隔类膜和强力膜均为国外企业垄断产品的平替产品,拥有广阔的市场前景和明显的竞争优势,助力公司巩固行业龙头地位。

3.2.2 转型业务:热塑性弹性体(培育业务)

自2017年控股设立众立合成材料起,公司开启向新材料综合供应商的战略转型,热塑性弹性体业务成为公司寻找第二增长曲线的核心布局。目前,众立合成材料坚定不移走差异化和定制化的产品路线,规避国内通用产品同质化内卷的窘境,对标行业头部企业和国内外市场高端需求,致力于开发有技术难度、有行业壁垒、高附加值的产品,在国产替代和一对一应用场景上寻求突破。

产品布局上,众立合成材料已形成以SEP(应用于光纤油膏、润滑脂、化妆品)、SEPS(应用于润滑油粘指剂、成人用品、玩具)、SEBS(应用于工程材料、保护膜、新型鞋材)为主的三大类高端产品,具备年产7万吨左右的弹性体产品的产能规模,部分制备技术在SBC类行业处于国内领先地位,相关产品已实现高质量稳定生产且投入应用,已成长为行业先进企业。但需注意的是,该业务目前仍处于培育期,持续亏损,是公司业绩的主要拖累。

3.2.3 新兴布局:前沿领域探索(长期储备)

除热塑性弹性体业务外,公司试图切入新能源(如PVDF、锂电材料)及人形机器人部件等前沿领域,其中,机器人用高性能塑料齿轮等部件取得一定技术突破,但目前尚处于市场导入期,规模较小,短期内无法贡献实质性业绩,主要为公司长期发展储备技术与方向。

3.3 财务表现分析(2022-2025年)

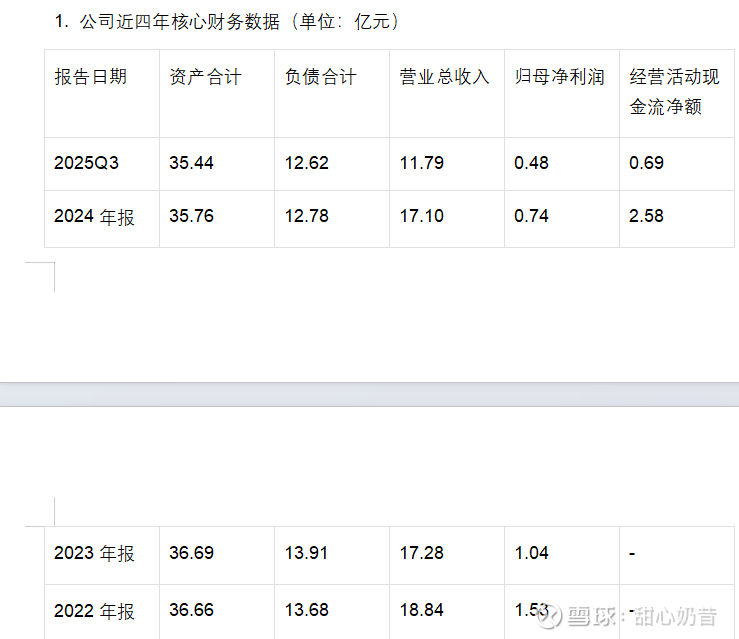

公司财务状况清晰反映了转型期的特征:传统主业盈利尚可但增长乏力,新业务投入巨大且持续亏损,整体财务表现承压,具体核心财务指标如下(单位:亿元,除特殊标注外):

3.3.1 营收与利润:持续收缩,亏损拖累明显

营业收入:2022年为18.84亿元,2023年降至17.28亿元(同比-8.28%),2024年进一步降至17.10亿元(同比-1.05%),2025年前三季度为11.79亿元(同比-5.43%),收入持续收缩,增长动力不足,主要受传统主业增长停滞、新业务尚未形成规模支撑影响。

归母净利润:2022年为1.53亿元,2023年降至1.04亿元(同比-32.03%),2024年降至0.74亿元(同比-28.71%),2025年前三季度为0.48亿元(同比+6.96%),利润连续多年下滑,2025年跌幅收窄但基数已很低,核心原因是热塑性弹性体业务持续亏损,侵蚀整体利润。

扣非净利润:2024年为0.69亿元(同比-26.05%),2025年前三季度为0.38亿元(同比-0.76%),主营业务盈利能力依然薄弱,凸显转型期的盈利压力。

3.3.2 盈利能力与现金流:持续弱化,质量堪忧

毛利率:从2022年的19.16%逐步降至2025年前三季度的15.49%,反映产品议价能力或成本控制面临压力,主要受原材料价格波动、行业竞争加剧等因素影响。其中,热塑性弹性体业务毛利率偏低,2024年上半年甚至出现-0.24%的负毛利率,进一步拉低公司整体盈利能力。

ROE(加权平均净资产收益率):从2022年的6.76%降至2025年前三季度的2.08%,股东回报能力显著恶化,反映公司资产运营效率与盈利水平的持续下滑。

经营活动现金流:2025年前三季度经营活动现金流净额同比大幅下降56.46%至0.69亿元,低于同期净利润,盈利质量堪忧,可能存在回款或经营效率方面的问题;2024年经营活动现金流净额为2.58亿元,虽保持正流入,但主要依赖传统主业的支撑。

3.3.3 资产与负债:短期偿债压力凸显

资产规模:2024年末总资产35.76亿元,2025年前三季度总资产35.44亿元,整体保持稳定但略有下滑;2024年末归属于上市公司股东的净资产22.98亿元,资产结构整体合理,但资产运营效率有待提升。

负债风险:2025年前三季度负债合计12.62亿元,资产负债率约35.6%,低于行业均值,整体负债水平不高,但债务结构存在明显失衡——有息负债中短期债务占比高达84.54%,速动比率仅为0.83,货币资金无法覆盖短期债务,存在一定的流动性压力,财务费用和债务滚续压力较大。

3.4 核心竞争力分析

3.4.1 优势(Strengths)

1. 行业地位优势:POF热收缩膜领域全球第二、国内第一的龙头地位,市占率领先,品牌知名度较高,产品远销全球60多个国家和地区,客户资源丰富,具备较强的市场话语权。

2. 技术壁垒优势:核心设备自制能力突出,自主研发的“三泡法”生产工艺处于行业领先水平,POF热收缩膜产品质量稳定,同时在高端产品(阻隔类膜、强力膜)及热塑性弹性体高端产品研发上具备技术优势,部分产品实现国产替代。

3. 产品布局优势:形成“传统主业+转型业务”双布局,POF热收缩膜业务提供稳定现金流,热塑性弹性体业务布局高端领域,新兴前沿领域探索为长期发展储备潜力,产品结构逐步向高附加值方向优化。

4. 成本控制优势:核心设备自制、生产工艺优化,以及规模化生产,使得公司在POF热收缩膜领域具备较强的成本控制能力,能够在行业竞争中保持价格优势。

3.4.2 劣势(Weaknesses)

1. 转型业务亏损:热塑性弹性体业务持续近十年未能盈利,2024年上半年亏损7549万元,严重拖累公司整体业绩,且短期内扭亏前景不明朗。

2. 盈利能力弱化:毛利率、ROE持续下滑,主营业务盈利能力薄弱,核心产品议价能力不足,受原材料价格波动影响较大(如热塑性弹性体主要原材料丁二烯价格起伏较大)。

3. 财务压力较大:短期偿债压力凸显,经营性现金流恶化,盈利质量不高,同时新业务持续投入需要大量资金,可能进一步加剧资金压力。

4. 研发投入不足:2025年前三季度研发费用5800万元,占营收比4.9%,同比提升0.7个百分点,但低于行业均值6.2%,高端人才流失率达18%,可能影响技术创新进度。

3.4.3 机会(Opportunities)

1. 国产替代机遇:高端热塑性弹性体、POF热收缩膜高端产品(如阻隔膜)仍有较大进口替代空间,公司凭借技术优势有望进一步扩大市场份额。

2. 政策红利支撑:“双碳”目标推动环保材料发展,POF热收缩膜(环保型)及热塑性弹性体(可回收)符合政策导向,有望获得政策支持;同时,国内基建、消费复苏可能带动终端需求提升。

3. 新应用领域拓展:热塑性弹性体在光缆油膏、润滑油粘指剂、环保合成革等新应用领域的拓展,为公司转型业务提供了新的增长空间;POF热收缩膜在高端包装领域的渗透也有望提升。

4. 行业集中度提升:塑料包装薄膜及热塑性弹性体行业均面临洗牌,落后产能出清,龙头企业凭借技术、规模优势,有望进一步提升市场集中度,巩固行业地位。

3.4.4 威胁(Threats)

1. 行业竞争加剧:POF热收缩膜行业面临中小厂商低价竞争,热塑性弹性体行业受SBC类新产线上马影响,竞争压力加大,供需失衡导致市场供应承压。

2. 原材料价格波动:核心原材料(如聚乙烯、聚丙烯、丁二烯)价格起伏较大,直接影响产品成本与盈利能力,公司成本控制面临较大压力。

3. 转型失败风险:热塑性弹性体业务持续亏损,若无法实现技术突破、市场拓展,可能持续侵蚀公司现金流与价值,转型失败风险较高。

4. 宏观经济不确定性:全球经济复苏乏力、国际贸易摩擦加剧,可能影响公司产品出口(外销占比超60%),同时终端消费需求疲软也会拖累传统主业增长。

四、行业竞争格局分析

4.1 塑料包装薄膜行业(POF热收缩膜)

行业呈现“寡头垄断、龙头引领”的格局,全球市场主要由美国希悦尔、浙江众成两大企业主导,其中美国希悦尔凭借技术、品牌优势占据全球领先地位,浙江众成位列第二,国内市场占据绝对主导。国内竞争格局分为三个梯队:

第一梯队:浙江众成,国内市占率约35%,全球市占率约25%,具备核心设备自制、工艺领先、规模优势,产品覆盖高端领域,出口占比高,是行业绝对龙头。

第二梯队:少数具备一定规模和技术实力的企业,主要聚焦国内中低端市场,产品同质化严重,依赖低价竞争,市占率合计约25%。

第三梯队:大量中小厂商,产能规模小、技术落后,产品质量参差不齐,主要聚焦区域低端市场,面临环保升级、标准提升带来的淘汰压力,市占率合计约40%。

行业竞争焦点逐步从价格竞争转向技术竞争、产品高端化竞争,浙江众成凭借高端产品研发、出口渠道优势,有望进一步拉开与第二、三梯队企业的差距,巩固龙头地位。

4.2 热塑性弹性体行业(SBC类)

行业呈现“产能过剩、分化明显”的格局,国内产能持续扩张,供需关系转为供大于求,市场竞争激烈,同时行业逐步向高端化、定制化转型,竞争焦点集中在技术实力、产品差异化上。行业竞争格局分为两个梯队:

第一梯队:具备核心技术实力的企业,聚焦高端定制化产品,技术壁垒高,产品附加值高,主要服务于高端下游客户,如浙江众成(众立合成材料)、少数外资企业及国内龙头企业,该梯队企业数量较少,但具备较强的市场竞争力。

第二梯队:大量中小厂商,聚焦通用型产品,技术实力薄弱,产品同质化严重,依赖低价竞争,产能利用率不足,面临较大的市场竞争压力,部分企业可能在行业洗牌中被淘汰。

浙江众成(众立合成材料)凭借差异化、定制化产品路线,以及部分国内领先的制备技术,处于行业第一梯队,但由于业务规模较小、持续亏损,与头部企业仍存在一定差距,需通过技术突破、产能释放、市场拓展缩小差距。

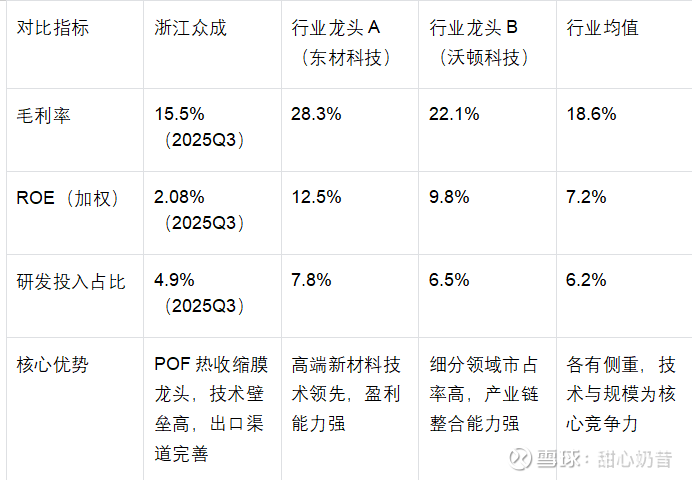

4.3 公司核心竞争对手对比

选取行业内相关龙头企业,从盈利能力、研发投入、行业地位等核心指标,与浙江众成进行对比,明确公司竞争优势与差距:

对比可见,浙江众成盈利能力、运营效率、研发投入均显著低于行业龙头及行业均值,核心优势集中在POF热收缩膜领域,转型业务尚未形成核心竞争力,与行业龙头的差距主要体现在研发投入、高端产品布局及盈利能力上。

五、行业及公司未来发展趋势

5.1 行业发展趋势

5.1.1 塑料包装薄膜行业:高端化、环保化、国际化

1. 产品高端化:随着消费升级,终端客户对包装材料的性能、外观、环保性要求提升,高端POF热收缩膜(如阻隔膜、强力膜)需求增加,普通型产品需求逐步萎缩,行业产品结构持续优化。

2. 环保化升级:“双碳”目标推动下,可回收、可降解包装材料成为行业发展主流,POF热收缩膜作为环保型材料,有望进一步替代传统非环保包装材料,市场空间持续拓展。

3. 行业集中度提升:环保政策收紧、技术标准升级,将加速中小厂商淘汰,龙头企业凭借技术、规模、成本优势,进一步整合市场资源,提升市场集中度。

4. 国际化布局:国内市场竞争加剧,龙头企业将进一步拓展海外市场,尤其是东南亚、南美等新兴市场,出口占比有望持续提升,同时面临全球贸易摩擦的不确定性。

5.1.2 热塑性弹性体行业:差异化、高端化、进口替代加速

1. 供需格局趋于平衡:随着扩能高峰期结束,行业产能扩张速度放缓,供需关系逐步趋于平衡,市场竞争从价格竞争转向技术竞争、产品差异化竞争。

2. 高端化、定制化成为主流:下游行业升级带动高端热塑性弹性体需求增加,企业将聚焦高附加值、有技术壁垒的定制化产品,规避通用产品同质化内卷。

3. 进口替代加速:国内企业技术实力逐步提升,高端热塑性弹性体产品(如SEP、SEPS)进口替代空间广阔,具备核心技术的企业将逐步抢占进口产品市场份额。

4. 应用领域持续拓展:热塑性弹性体在新能源、医疗器械、高端鞋材等新领域的应用持续拓展,为行业带来新的增长动力,推动行业规模持续扩大。

5.2 公司发展趋势预判

5.2.1 短期(1-2年):传统主业稳盘,转型业务减亏为核心

1. 传统主业:POF热收缩膜业务将保持稳健,依托行业龙头地位、出口渠道优势,维持稳定的营收与现金流,同时推进高端产品(阻隔膜、强力膜)放量,提升产品附加值,缓解盈利压力。

2. 转型业务:众立合成材料将持续聚焦差异化、定制化产品路线,优化产品结构,提升高端产品占比,力争实现亏损收窄,逐步降低对公司整体业绩的拖累;同时,推进产能利用率提升,降低生产成本。

3. 财务状况:短期偿债压力仍将存在,公司可能通过优化债务结构、提升回款效率等方式缓解资金压力,经营性现金流有望逐步改善,但盈利质量仍需提升。

5.2.2 中期(3-5年):转型业务突破,双主业协同发展

1. 传统主业:巩固POF热收缩膜全球龙头地位,进一步拓展海外新兴市场,提升出口占比,同时优化产品结构,高端产品占比显著提升,盈利能力稳步改善。

2. 转型业务:热塑性弹性体业务实现扭亏为盈,成为公司第二增长曲线,高端产品进口替代取得显著进展,产能规模进一步扩大,市场份额跻身行业前列;新能源、机器人部件等新兴布局逐步进入产业化阶段,贡献部分营收。

3. 核心竞争力:研发投入持续增加,高端人才储备完善,技术创新能力显著提升,在POF热收缩膜高端领域及热塑性弹性体领域形成更强的技术壁垒,双主业协同效应凸显。

5.2.3 长期(5年以上):新材料综合供应商,多元化发展

公司逐步从POF热收缩膜龙头企业,转型为集塑料包装材料、热塑性弹性体、新能源材料于一体的新材料综合供应商,业务结构多元化,抗风险能力显著提升;在全球高端新材料市场占据一席之地,成为国内新材料行业的标杆企业之一。

六、风险提示

6.1 业务转型风险

热塑性弹性体业务持续亏损,若无法实现技术突破、市场拓展,或行业竞争进一步加剧,可能导致转型失败,持续侵蚀公司现金流与价值;新能源、机器人部件等新兴布局短期内难以形成规模,存在研发失败、产业化不及预期的风险。

6.2 财务风险

公司短期偿债压力凸显,速动比率偏低,货币资金无法覆盖短期债务,若融资环境恶化或经营性现金流持续恶化,可能引发流动性危机;同时,新业务持续投入需要大量资金,可能进一步加剧资金压力,影响公司正常运营。

6.3 行业竞争风险

POF热收缩膜行业面临中小厂商低价竞争,可能导致产品价格下滑、毛利率进一步压缩;热塑性弹性体行业供需失衡,竞争激烈,若公司无法维持差异化优势,可能导致市场份额下滑、业绩进一步承压。

6.4 原材料价格波动风险

公司核心业务原材料(聚乙烯、聚丙烯、丁二烯等)价格受原油价格、市场供需等因素影响,起伏较大,若原材料价格大幅上涨,公司无法及时将成本压力传导至下游,将导致产品毛利率下滑,盈利能力下降。

6.5 宏观经济与国际贸易风险

全球经济复苏乏力、国际贸易摩擦加剧,可能影响公司产品出口(外销占比超60%);国内消费需求疲软,可能拖累POF热收缩膜终端需求,影响公司营收增长。

七、投资逻辑与结论

7.1 核心投资逻辑

投资浙江众成的核心逻辑的是“传统业务的防御性”与“新兴业务的成长可能性”之间的博弈,属于典型的“困境反转”式投资,不确定性较高:

1. 防御性支撑:POF热收缩膜业务作为公司核心现金牛,行业龙头地位稳固,具备稳定的营收与现金流,能够为公司转型提供支撑,构成投资的安全垫。

2. 成长型机遇:热塑性弹性体行业处于快速发展阶段,高端产品进口替代空间广阔,公司差异化、定制化路线契合行业趋势,若转型业务实现扭亏为盈,将带来显著的业绩弹性;新兴领域布局为长期增长提供想象空间。

3. 估值优势:公司目前估值处于相对低位,若转型取得进展,估值有望迎来修复,具备一定的估值提升空间。

7.2 投资结论与建议

综合来看,浙江众成作为POF热收缩膜领域龙头企业,传统主业稳健,转型业务布局契合行业趋势,但目前处于转型阵痛期,面临盈利下滑、财务压力、转型不确定性等多重挑战,整体评级为“谨慎关注/中性”。

针对不同类型投资者,提出以下建议:

1. 保守型、稳健型投资者:建议回避。公司基本面存在明显瑕疵,转型前景模糊,盈利质量不高,财务压力较大,不适合作为主力配置。

2. 高风险偏好、愿意博取困境反转的投资者:可谨慎关注,严格控制仓位(建议不超过总仓位的5%),耐心等待股价因业绩利空或市场悲观情绪深度调整后,分批试探性建仓。

3. 核心观察点:投资决策需紧密跟踪基本面拐点,重点关注:① 热塑性弹性体业务亏损是否显著收窄;② 经营活动现金流是否重回健康状态;③ 有息负债规模是否得到有效控制;④ 高端产品(POF阻隔膜、TPE高端产品)放量情况。

4. 止损纪律:必须设置明确的止损线,一旦公司财务状况进一步恶化、转型被证伪,或核心业务出现下滑,应果断离场,规避持续亏损风险。

八、附录:核心数据汇总

2. 行业核心数据

(1)2024年中国SEBS总产能40.5万吨,占全球总产能的51%;市场供应总量36.1万吨,同比增长12.81%。

(2)浙江众成2024年POF热收缩膜产品销售4.5万吨以上,国内市占率约35%,全球市占率约25%。

(3)2025年前三季度,浙江众成研发费用5800万元,占营收比4.9%,行业均值为6.2%。

浙江众成包装材料股份有限公司的主营业务是多层共挤聚烯烃热收缩薄膜(简称POF热收缩膜)产品的研发、生产和销售。公司的主要产品是POF热收缩膜、热塑性弹性体。公司被科学技术部火炬高新技术产业开发中心认定为国家火炬计划重点高新技术企业。

细分行业龙头

近5年持续高净现比

昔日大牛市明星股

近期大幅折价大宗交易

均线多头排列

dde大单加速流入

低吸策略;

看长做短,股价经过2017个周期天数(自然日3079天)调整,其中最大上涨150%,最大回撤-81%,累计换手率3600%平均换手率1.8%,区间波动率2.76%,累计成交金额1854亿,目前拐头上升趋势,日内多周期共振第一天,今天是主力资金再次秀肌肉形态(试车),调整这么长的时间一旦启动爆发力还是相当可观,金ri收盘资金净流入2410万占比5.5%,现在价格也很接地气性价比高,计划NI的交易,交易ni的计划,在股价波动中寻找投资机会,同时关注二会后期大盘动向,有兴趣的投客找机会低吸布局;

以上是个人复盘思路仅供参考,请投资客予以核实,盈亏自理。