攻守有道,方立不败:一场华晨与龙蟠的资本两重奏

攻者易,守者难;能守者,方可攻。在资本的疆场上,真正的赢家,从不一味向前,而是攻守兼备,静水深流。

$华晨中国(01114)$ ,是一个防守者的典范。$龙蟠科技(02465)$ 是一次进攻者的预演。二者并举,是价值投资者最稳健的持仓哲学。

其一:守住现金流的城池

华晨中国,账上现金91亿,市值不到200亿,PE仅5出头。如此估值,已非低估,而是错定。资本市场将这家企业误作昨日黄花,殊不知它却藏着最朴素的力量:分红的纪律。

2025年,公司共分红90亿,依旧现金充沛。这背后,是一场利益共同体的默契合谋。大股东——沈阳地铁与辽宁国资,债台高筑、现金匮乏,债息一年超30亿,靠华晨的分红续命已成刚需。这种不得不分的制度惯性,反而成为小股东手中的护身符。

这是防守之道的最高境界——不是靠运气等待分红,而是结构性地被迫分红。此时,投资者无需担忧预期落空,只需享受红利到账的确定性。

而市场,却总是热衷于给亏损的未来贴金,给分红的现在打折。于是,一边卖一辆亏一辆却市值千亿,一边真金白银回馈股东却被视若无睹,成为资本市场的一大奇观。

其二:在低谷中布下攻势

龙蟠科技,是另一端的故事。从价格战中劫后余生,在周期谷底低声蛰伏,正在准备一场进攻。

2023年,磷酸铁锂价格从6.2万/吨暴跌至3万,行业一片哀鸿。然而龙蟠销量却从10.8万吨逆势增长至17.8万吨,典型的以价换量,不降反增。如今政策出手,2025年《反不正当竞争法》明令禁止低于成本价销售,宁德时代等17家龙头签署账期不超60天承诺,一场由政策引导、龙头推动的反内卷博弈,正在悄然形成共识。行业即将脱离劣币驱逐良币的混战,回归价格理性。而龙蟠,率先复苏。2024年毛利率不到9%,2025Q1已回升至16.72%。周期底部回升、量价齐升的叠加效应,将极大地扩张其盈利弹性。

其三:用技术与全球化撬动增长

龙蟠的真正护城河,是其高压实产品的技术壁垒。CR5企业寡少,量产者更少。如今市场供不应求,毛利远高于常规产品。公司将山东、湖北两大基地改造为专线,印尼3万吨产能全部用于高压实,2024年占比已达40%,2025年或突破六成。到2026年,这将是一场结构性的盈利换代。

而更重要的,是海外扩张的跃迁逻辑。

龙蟠已在印尼布局12万吨产能,首批3万吨已于2024年落地,2025年扩至9万吨,预计2026年一季度满产。这个全球锂电腹地,成本低、资源足、税收轻,加之比亚迪、小鹏纷纷下场布局,未来利润来源之广阔,已不止是增长,而是另起炉灶。

一个合理推测是:海外项目满产后,可再造一个“龙蟠本体”。

其四:长单锁仓、周期共振

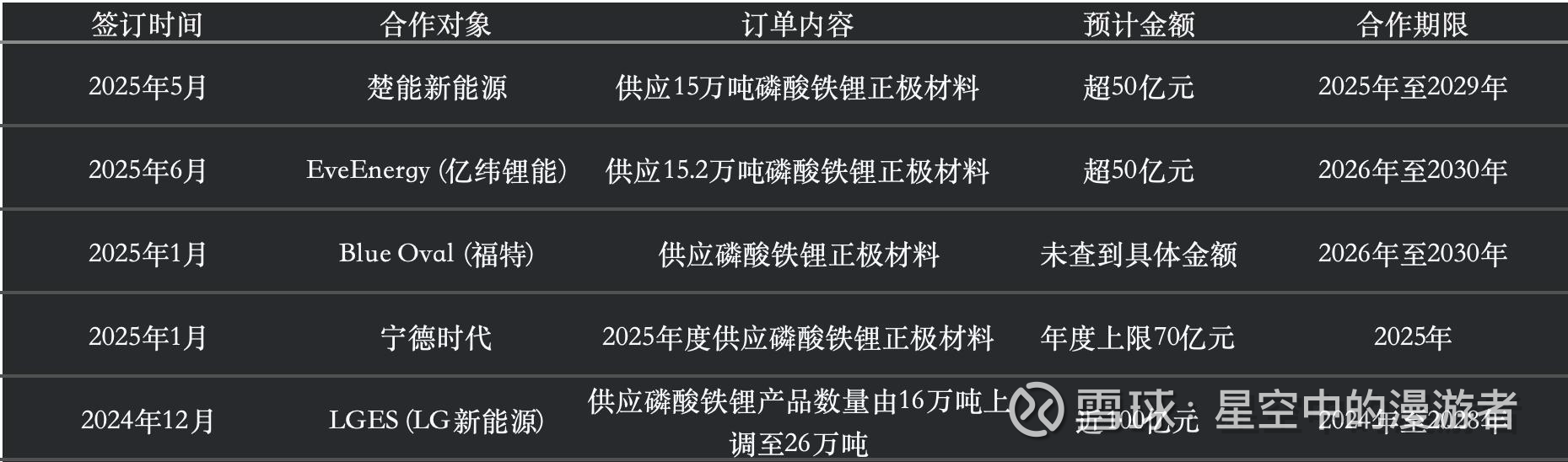

宁德时代、LG新能源、楚能、亿纬锂能等主力客户已签下大单,2024年起的产能利用率无需担忧。在锂价底部企稳的背景下,公司手握低价原料库存,若锂价回升,将触发库存重估+毛利反弹的双轮驱动。

周期的齿轮已开始咬合,市场还未反应,而龙蟠已稳步起跑。

以不败之身,图进取之势

你不必做很多事,只要避免致命的错误。

守,是现金流与制度决定的确定性;攻,是技术壁垒与政策共振下的弹性增长。

在分红与成长的两极之间,华晨与龙蟠,一守一攻,恰成镜像。一个坐拥价值洼地,一个直面估值拐点。前者托底资产安全,后者放大向上空间。

资本市场不乏喧嚣,但真正的智慧,是于冷处识热,于静中见强。