蔚来的理想,宝马的日常——关于华晨中国那张被低估的入场券

在这个时代,讲故事的公司市值千亿,讲利润的公司市值百亿。

新能源汽车的浪潮奔涌而来,一众新势力乘风破浪,成为市场焦点。就在不久前,有媒体激动地写下:蔚来首次实现周销量破万!然而,另一组数字,却悄无声息地摆在那里——华晨宝马,同期销量1.58万辆。

没有喧哗,没有鼓掌。这,就是宝马的日常。

而真正令人沉思的,是这组对比背后,被资本市场视而不见的一个事实:

持有华晨宝马25%股权的$华晨中国(01114)$ ,当前市值不过200亿元出头——连一张宝马的门票,都未被好好估值。

一、销量之上,是估值之锚

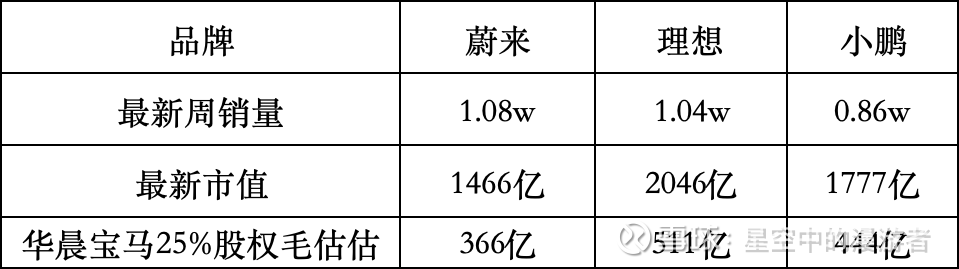

如果市场还愿意相信销量是一家车企的护城河,那么请看数据:

在销量显著领先的情况下,华晨宝马不被单独上市,不被独立估值,只能作为一个附注,躺在华晨中国账面上。

我们以同样的市销比做一组粗略换算(以周销量线性外推,25%股权口径):

对标蔚来:约 531 亿元

对标小鹏:约 677 亿元

对标理想:约 941 亿元

也就是说,单从销量-市值的逻辑来看,华晨宝马25%的股权,至少值500亿元以上,华晨中国减去账上必将分配的现金,这25%的股权市场只给了100亿,差了5倍,打对折也有2.5倍。

这不是溢价,而是价值的裸奔。

二、分红机器,不讲故事的公司反而更真实

不同于故事驱动的新势力,华晨中国是一台静默的分红机器。

2025年,其分红总额超过90亿元,对应的股息率50%。在一个讲估值的时代里,它偏偏讲的是现金回报;在一个普遍烧钱造车的产业背景下,它却年年盈利,年年送钱。

而且,这样的分红并非权宜之计,而是内外部结构决定的必然结果:

宝马总部依赖中国市场利润供养全球回购;

华晨中国背后的地方国资债务沉重、现金紧张,分红是一种财政刚需。

换句话说:这是市场罕见的、具备分红确定性的铁票资产。

三、资本短视,造就估值洼地

人们习惯追光,却容易忽略光的来源。

当市场把万千宠爱投向智能座舱,自动驾驶,换电模式时,却忘了问一句:利润在哪里?现金流来自何处?谁在为分红买单?

华晨中国这类持股型平台,不讲性感故事、不搞融资排场,不上市华晨宝马,不拆资产预期,于是被当作老旧低效,一脚踢进估值洼地。

在长期的称重机前,价格终将屈服于价值。

当泡沫散尽,潮水退去,真正被低估的,不是新势力的梦想,而是老牌企业的沉稳。

四、一张门票的价值

财富的本质,是持续不断的产出能力。

华晨宝马,恰恰代表的,就是这种沉稳且高效的产出能力。只是,它被塞进了一个200亿的壳子里,仿佛深山古刹,被尘封的经卷,无人问津。

而华晨中国,持有的那张宝马入场券,也就成为了资本市场上最被低估的股权之一。

在市场热烈追逐故事的年代,我们或许更需要提醒自己:

有些公司不需要讲故事,因为它本身就是最好的故事。