别吵了,爱咋咋地吧

这不写的很清楚吗?并不是说计提减值损失由原控股方承担,这是不可能的事情,韩盛龙又不傻。

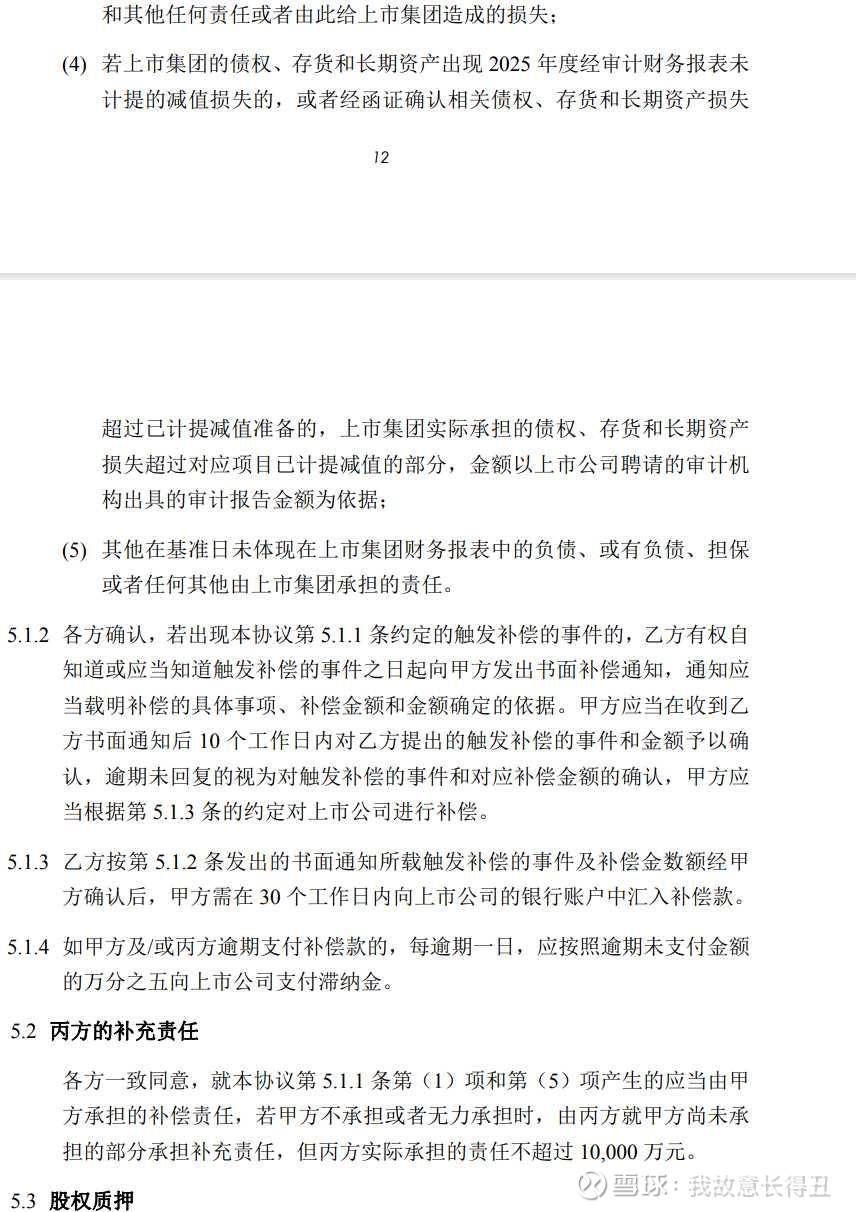

这个条款核心逻辑是为了规避原控股方隐瞒资产损失拟定的条款。也就是说经审计的2025财报里面的计提减值江西国资认,但后面如果出现不在这个审计财报里面的计提或者超过审计金额的计提,那将有老控股方鑫盛来承担,并且丙方韩盛龙曾吉勇连带承担不超过一亿补偿。

在这个前提下,鑫盛和韩盛龙必然应提尽提,有可能计提的都会做成计提,这就有了年报预报里面很微妙的那段话了“对存在减值迹象的资产进行了计提”,不然到手的肉后面也要吐出来:

另一方面,计提金额在出来前必然是跟江西国资沟通确认过的。这里面既要考虑保住老韩们的肉也要考虑新股东江西国资的业绩诉求,新国资领导上来还要出成绩呢,所以计提净额必然是能多干净多干净,年报业绩也会给26年留够足够空间,因此25年正式年报也不要有啥期待,必然是要给26年打埋伏的。江西国资说:你25年业绩跟我新江西国资没有关系,多烂都是你的事情,我只关注我接手后的26年能否出业绩,别影响我做出成绩升迁就行。鑫盛说:25年再烂也不影响我啥了,我都要提桶跑路了。。这就很有意思了。![]()

国资入手肯定不仅仅是财务投资,首先是定增资金直接缓解经济压力,国资背景带来的客户资源、政策支持、长期信用等方面的赋能都不用多讲,最重要的是国资入主后重新定位了三年发展逻辑和愿景“三年内联创电子的资源将倾注于具有行业优势地位的光学产业”,这就意味着与将优先发展光学产业,其他非光学产业将逐步缩减或退出,国资相对于鑫盛更强的资源整合能力,这使得长久困住联创拖后腿的触控业务有了缩减甚至剥离的可能性。

特殊股权交接时期,各方面的东西都会有微妙考虑的,个人倾向于这次计提是“真财务洗澡,轻装上阵”了,股价交给市场,该挂跌停隔夜单的赶紧挂,该抄底的抄底,爱几把咋滴咋滴吧。

最后还是想M一句,这特么计提金额也太多了点吧,一开始以为联创养的是硕鼠,特么没想到养的是哥斯拉啊,超!