高质量发展进程中的福耀玻璃

福耀玻璃2025年年报公布后,投资者已经写了很多分析文章,以不同框架讨论了福耀玻璃公司。在此按照个人理解,论证点评一下我关注的视角,特别大众化方面不做赘述。文章以数字说明问题,请结合数据看评论。

1、福耀公司赚钱吗?

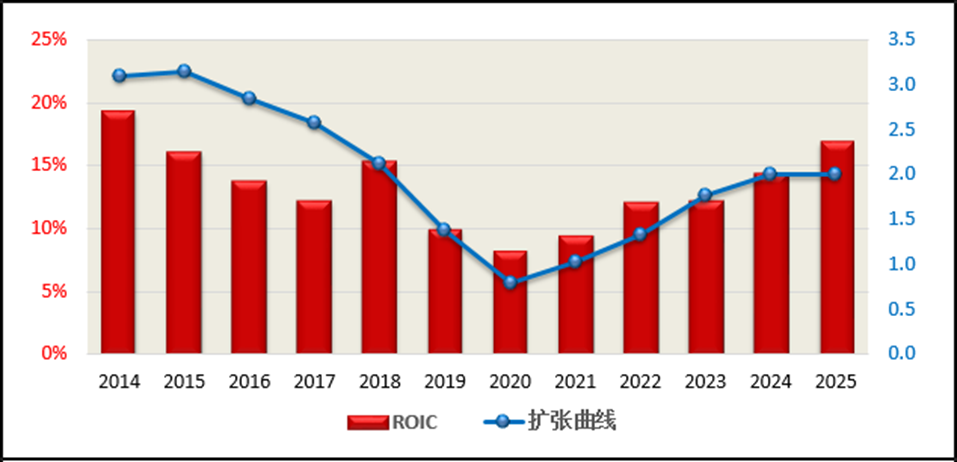

2025年福耀玻璃,ROE达到25.56%、ROIC达到16.78%、净利率达到20.35%,资本回报相当优秀。很多人说汽车玻璃不是好生意,但福耀公司ROIC达到这个水平,算不得差生意。

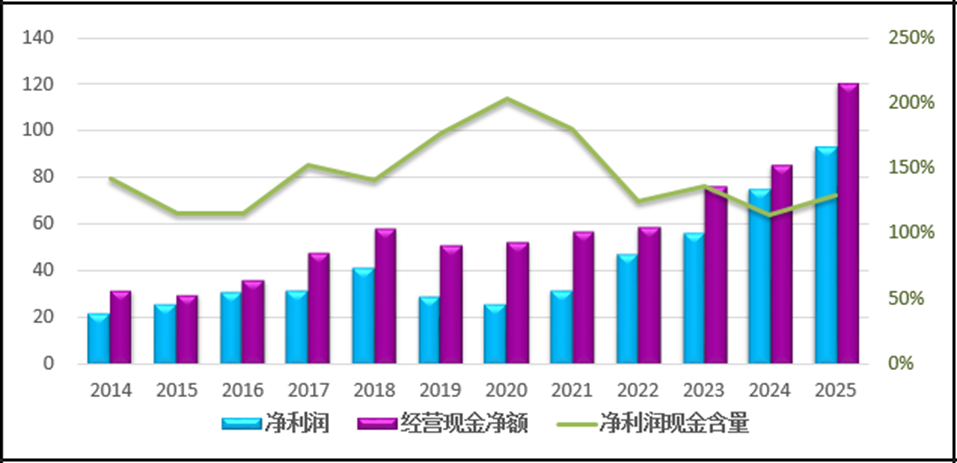

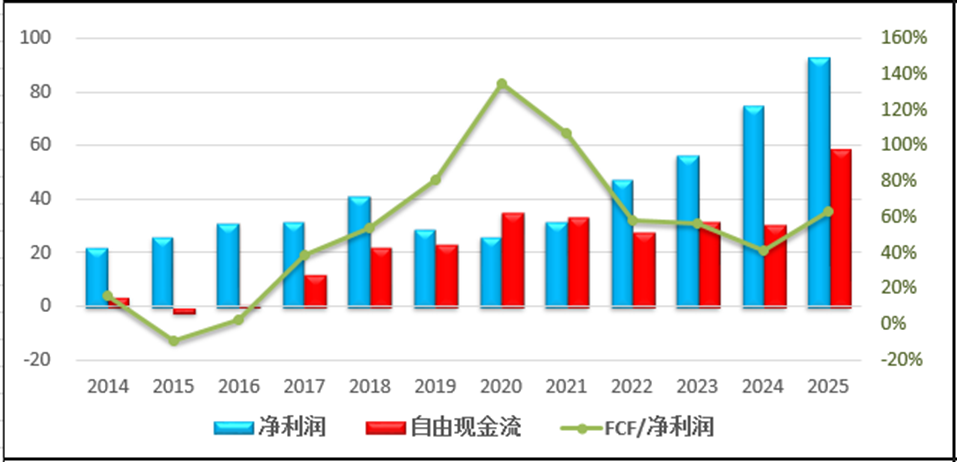

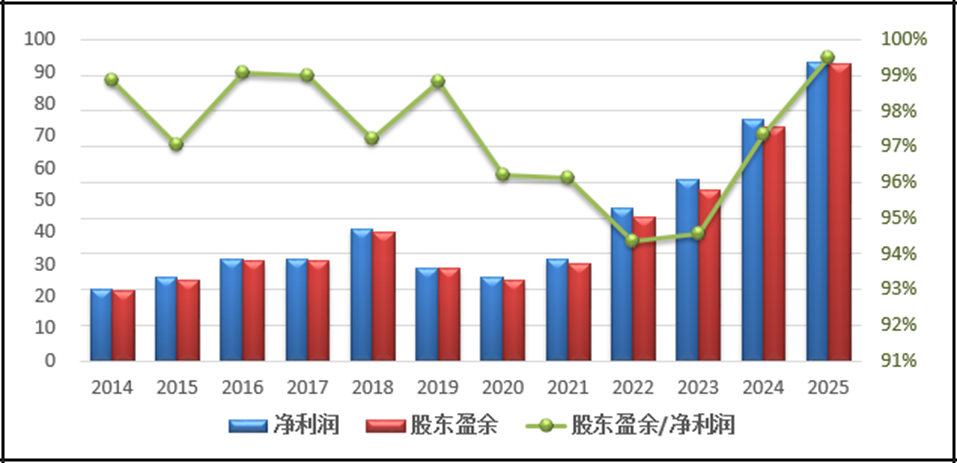

2、公司赚的是真钱吗?

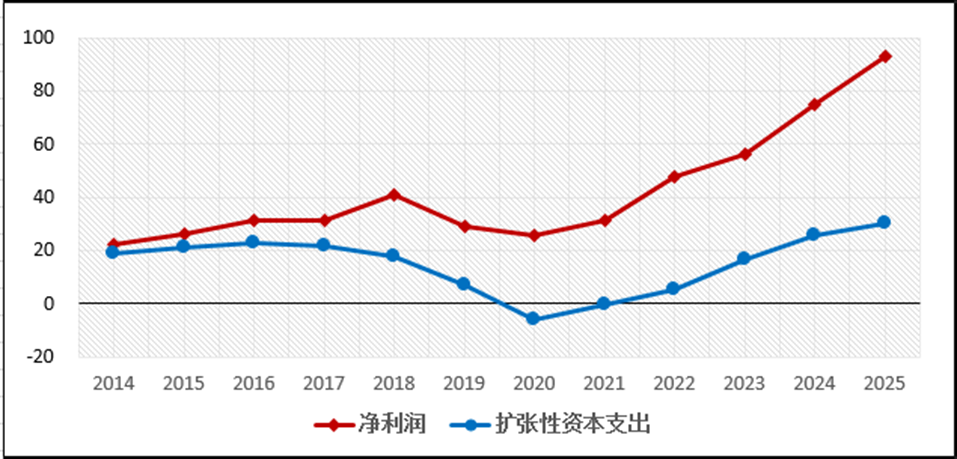

现金流状态良好,但扩张性资本支出导致自由现金流低于净利润一块。使用巴菲特提倡的股东盈余概念,福耀玻璃的股东盈余与净利润匹配。换句话说,只要再投资效率、回报不出大问题,是利于创造长期价值的。

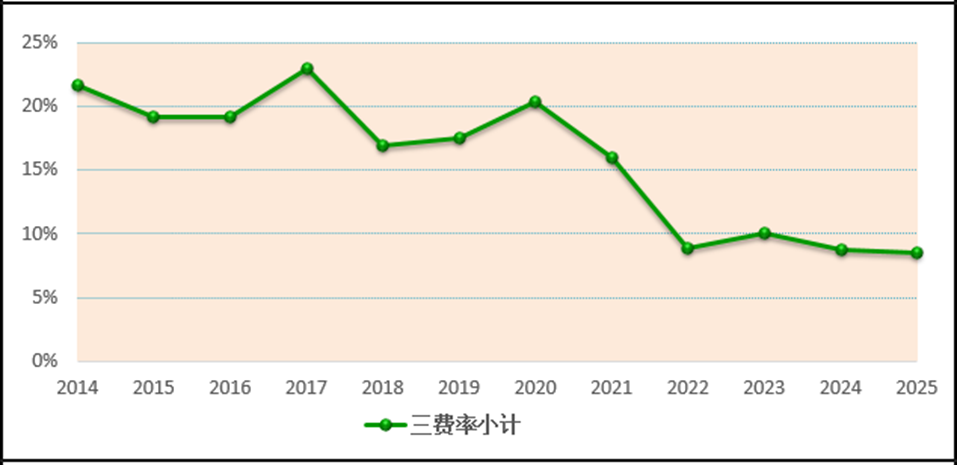

3、公司运营能力行吗?

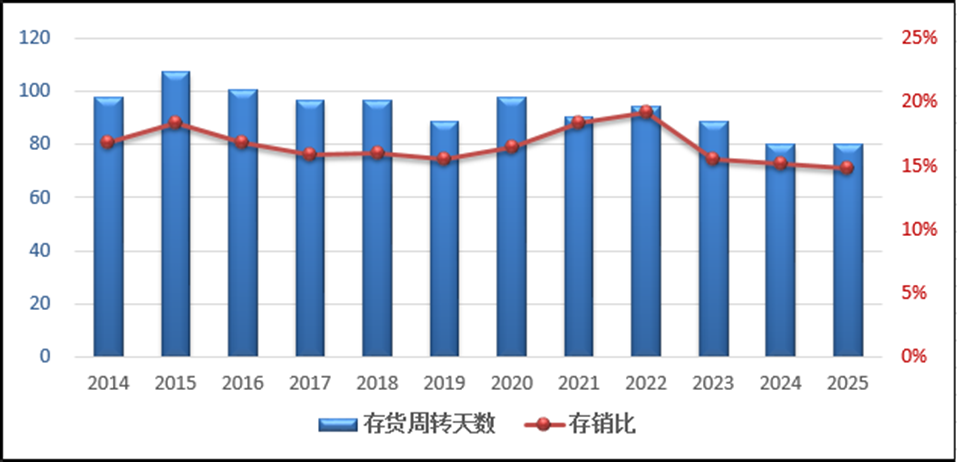

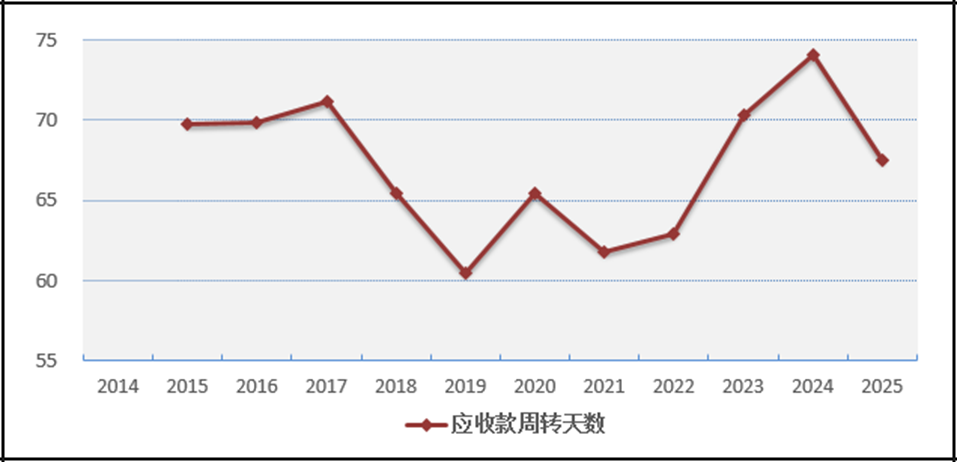

三费率在下降,说明公司管理非常优秀。总资产周转次数平稳有升,这与资产规模有关系;存货周转天数80天,存销比和周转天数稳中下降;应收款周转天数为68天,相比于2024年周转有所加快,更可喜的是应收占收入比重在下降,说明产业链地位在提高。从这四个指标综合看,运营效率稳中向好,管理运营和成本控制极其优秀。

4、公司债务风险大吗?

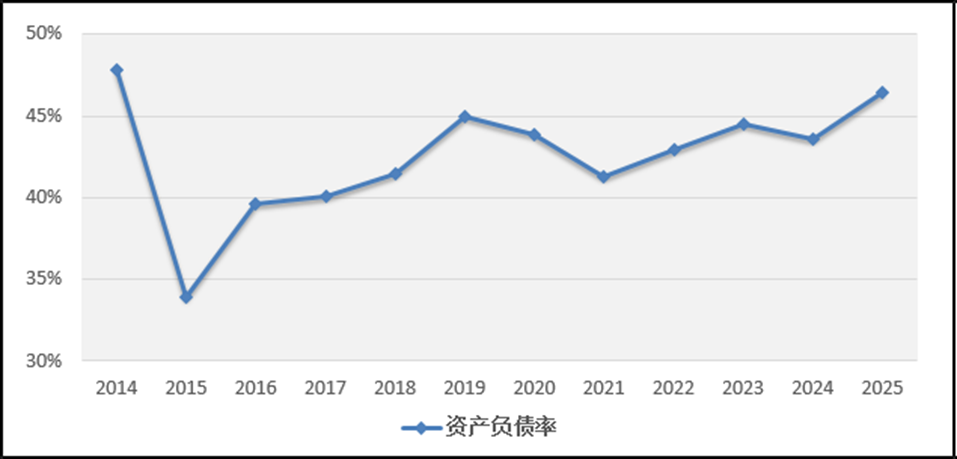

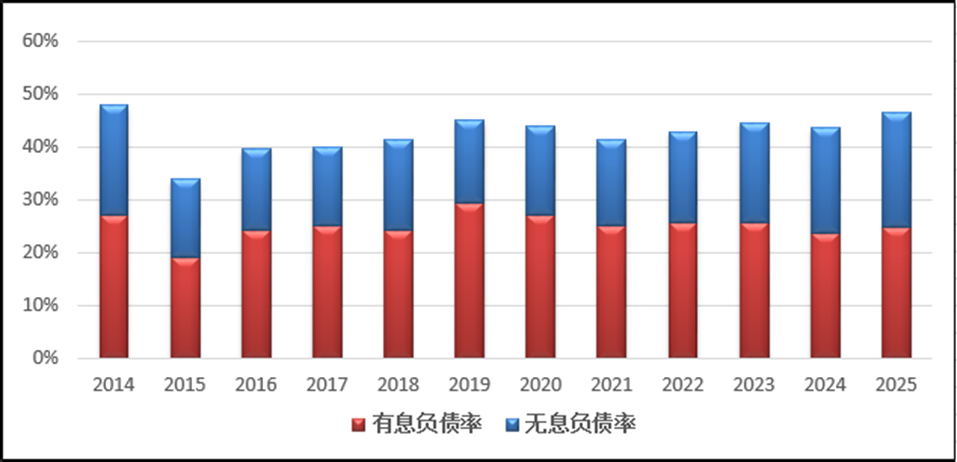

2025年公司资产负债率46.4%,相比于2024年上升了2.8个百分点,但拆解负债结构发现,无息负债增加多于有息负债。福耀公司现金资产多为高利率的美元欧元,有息负债为国内低息贷款,因此产生了不菲的财务收益,这块不存在多大风险。所以说,别的公司借钱是不一定是好事,但福耀玻璃借钱绝对是好事,能产生利差。

5、资本开支创造价值吗?

从历史数据,可以得出两个结论:1、资本开支周期带来的是利润增长周期; 2、福耀玻璃管理层资本配置水平很高,并没有出现毁灭价值的投资。2026年公司资本开支预算77亿,实际支出预计在55-60亿之间,也许之后扩张将告一段落。通常顺利情况下,资本开支周期、现金流周期、利润周期和分红周期次第展开。

另一方面,从竞争对手和全球市场格局来看,福耀玻璃处于逆势扩张趋势,占据有利位置、利用优势进一步蚕食对手市场,比如美国欧洲等。同时,安徽生产基地产能,绑定中国新能源汽车品牌出海,同样占领了海外市场。

6、公司量价齐升的逻辑还在吗?

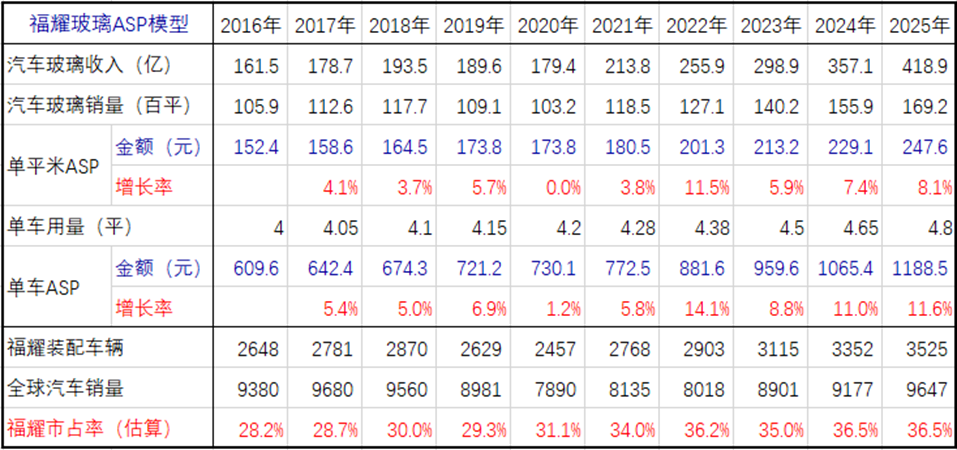

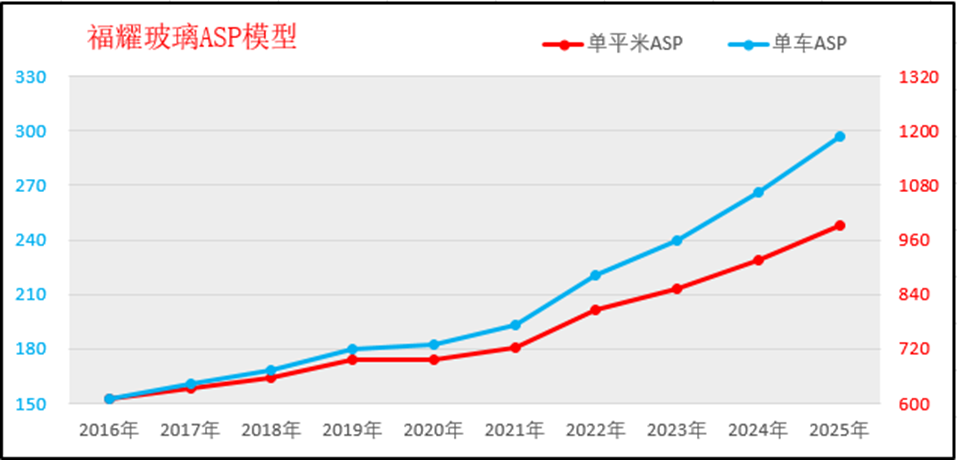

最近十年,汽车玻璃的单平米ASP、单车用量都是提升的,因而实现了单车ASP的大幅上涨。根据公司管理层说法,未来几年单车ASP仍能延续年化6-7%的增长。

假设全球汽车总量稳定在9000万多辆,新能源汽车渗透率进一步提高,那么单车ASP提高是确定性的。因为新能源汽车玻璃用量在增加、单位附加值也在增加。

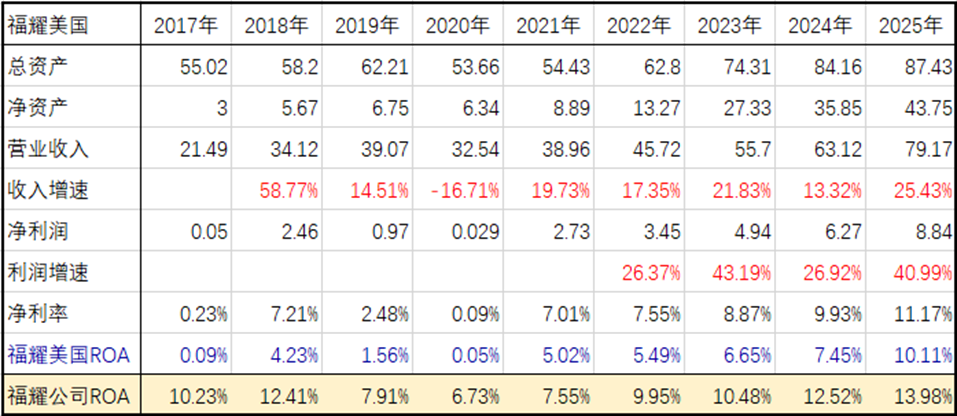

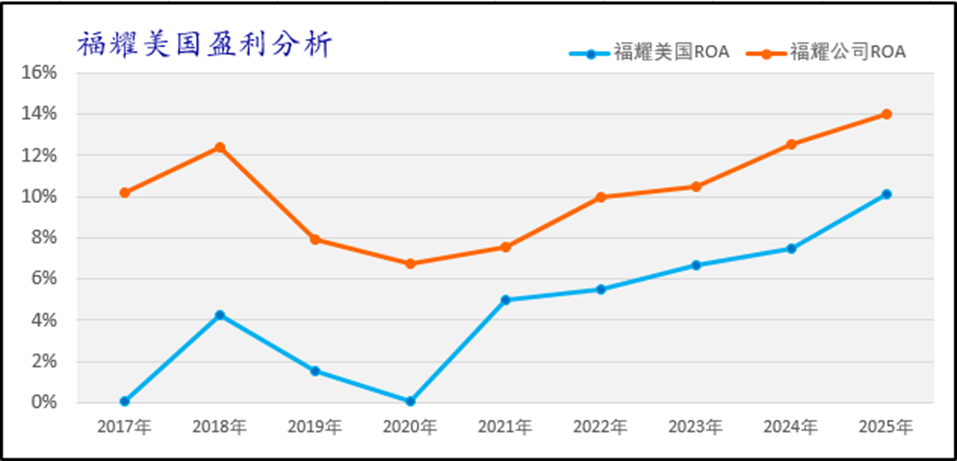

7、福耀美国公司如何了?

福耀美国公司经营进入正轨,总资产回报率跟随公司整体爬升,但受限于成本,难以达到平均水平。随着福耀美国浮法玻璃产线的建成,打通汽车玻璃的全产业链,预计福耀美国公司在美国市场能够占据优势,盈利不断向好。

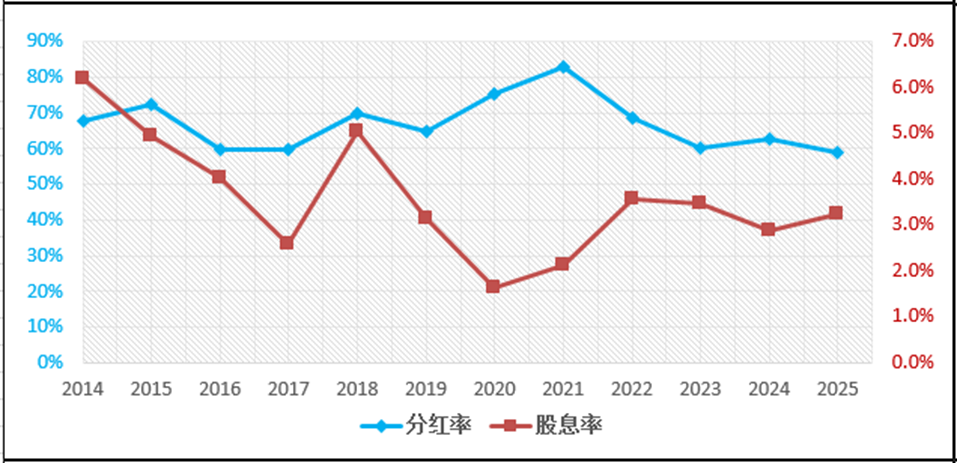

8、公司分红还能延续吗?

公司一直既往的通过分红回馈股东,要说美中不足,就是今年的分红率是58.8%,比前几年低了几个百分点。估计一方面公司2026年再投资金额比较大,另一方面也为悲观的宏观形势多储备点现金吧。随着本轮资本开支在2026年见顶开始回落,我认为2026年起福耀的分红率将回升到60%甚至更高水平。

关于赚来的真金白银,无非就是分红、回购和再投资,国内公司基本回购很少(留账上闲置倒是不少)。福耀玻璃60%分红、40%再投资带来成长。这些都不是大问题,分红还是再投资都是表象,真正考验的是资本配置能力与道德水准。

9、公司在2026年尚能饭否?

根据公司历年资金使用预算,通常经营性资金计划对应营业总成本。通过营业利润率大致推算出营业收入以及利润。2025年年报公司经营性资金预算是390亿,则营业收入大致为510亿上下,增长11%;净利润100-103亿之间,增长8%。当然这只是估算,还受到很多因素影响。如果大环境不会很差,大致100亿利润属于及格水平。据此估算分红60亿以上,当前股息率超4%;动态PE14.7倍。

展望未来,公司发展机会主要来自于几个方面:1、新能源渗透率提升,尤其是海外市场新能源汽车渗透率还比较低。2、海外市场的占有率提升,中期向全球40%迈进。旭硝子、板硝子和圣戈班汽车玻璃业务处于收缩态势,主要是因为他们是传统燃油车的市场主力,这波可以说没跟上节奏;另一方面欧洲市场受到人工成本与能源成本双重挤压,盈利举步维艰。从三家竞争对手披露的年报可见,他们固守自己的地盘,赚取微薄的利润。3、铝饰件业务成长为第二曲线,与汽车玻璃形成集成配套产品,产生协同效应,提升产品附加值、增厚利润。

以上都是我比较关注的重点方面,各项指标都很优秀,包括文中未提及的公司研发、成长性以及资产结构等方面,并没有发现什么明显不足。福耀玻璃是全球优秀公司,汽车玻璃行业绝对龙头。那能说未来就肯定没问题吗?并不能。很多公司过去财务数据很优秀,随着内外部环境的变化,财务指标开始恶化。对于变化甚至严峻的外部环境,其实考验的是福耀抗风险能力,机遇大于风险,经过这轮洗牌博弈,全球40%市场可期。

说到底,外部环境决定需求、自身构筑护城河,行业属性决定商业模式。书面数字都摆在那,关键是你是不是相信他能够穿越经济周期、抵御风险、大笔资本开支带来不错的回报。这不是碰运气,而是基于对福耀公司的了解与判断,是基于商业思维和眼光。分析财务数据容易,看公司看人难,看对还能坚守更难。价值就是一种信仰,因为相信所以看见!$福耀玻璃(SH600660)$ $福耀玻璃(03606)$