福耀玻璃财报分析之负债

继续深挖福耀玻璃的财报,其实财报分析能够挖掘到许多有价值的信息。通过财务数字,由果溯因,逆向推导企业的经营状况和竞争力,远比宏大叙事式的分析更有价值。前者是基于证据的逻辑推导;而后者很多是缺乏逻辑性的以偏概全,或叫经验主义。当然两者互补也很重要。我更喜欢以小见大,管中窥豹,但要避免盲人摸象。

前面分析过福耀玻璃的资产结构,现在再透析一下福耀玻璃的负债结构、产业链地位等方面。

1、福耀玻璃的负债结构;

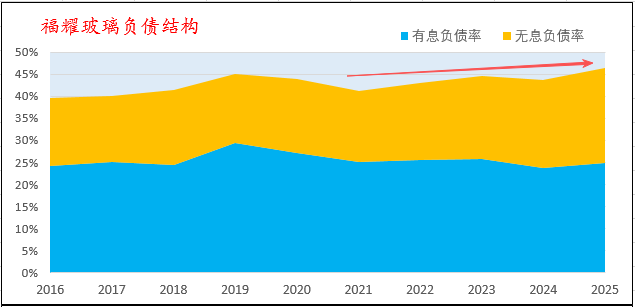

福耀玻璃资产负债率近十年在40-46%之间波动,最近几年低位略有上升。对负债拆解来看,有息负债(兰色区域)一直控制在23.7-30%之间,自2019年处于稳中有降的趋势,2025年有息负债率几乎在底部位置的24.8%。而负债率增量来自于无息负债,2025年无息负债率来到了历史新高的21.6%。所以说,资产负债率的增加并没有增加财务成本,也并没有增加财务风险。

其次探讨一个问题,福耀玻璃有能力降低负债率吗?我认为可以。2025年末,福耀玻璃货币资金近200亿,其中153亿人民币的美元资产、8亿人民币的欧元资产。减少短期负债,增加长期负债,就可以减少现金储备,降低资产负债率。但为什么福耀玻璃财务部要这样做呢? 我认为这是一种财务结构优化:其一美元资产可以带来部分财务收益(包括利息收入和汇兑收益);其二短期负债提高,可以少付融资成本。因此,负债结构问题要找到成本与风险的平衡点,而不是简单高与低的问题。

2、上下游占款能力

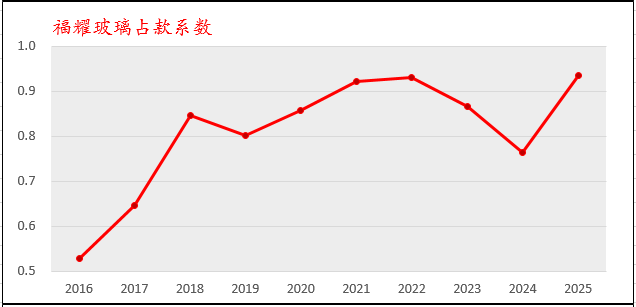

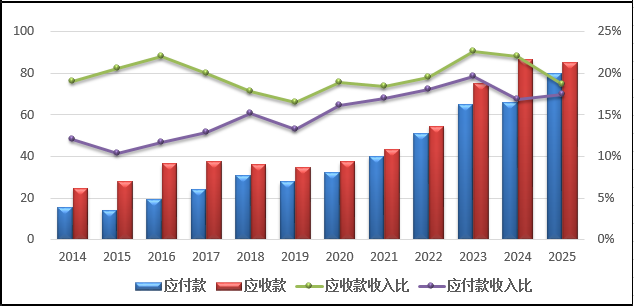

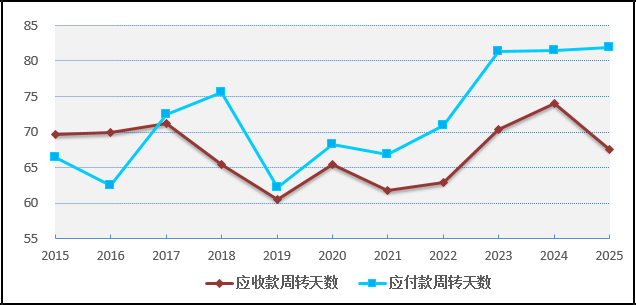

福耀玻璃属于汽车产业配角,对整车厂会有不小的应收款,但收入占比和账期可控,且低于同行业,说明在汽车玻璃行业具有较强竞争力。其次,在上游也具有一定的话语权,表现在大量的应付款上。至2025年,应付已经接近于应收规模,其占款系数在历史高位的1附近,这表明福耀玻璃的营运资金处于一个平衡状态。从周转天数来看,应收款处于加快、应付款持平状态,后续趋势需进一步观察验证。

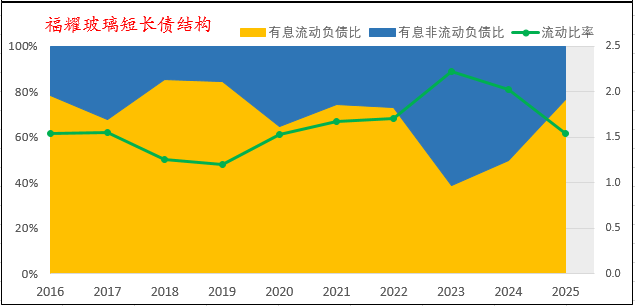

3、债务风险与流动性;

从近十年维度看,长短债结构处于一个1:3的均衡比例,但这两年流动负债扩张、非流动负债收缩。其一,一年内到期非流动负债(长期借款)影响部分,但这是阶段性,到期后肯定还有续借;其二,短期负债结构上并没有超出正常范围,且在融资成本与风险考量下,适度提高短期负债并没有带来相应的风险。流动比率在1.5,处于一个安全性区域,况且这个比例也是动态的。从财务视角来说,处于稍微激进的财务策略,我认为管理层会衡量管控这部分风险。

总体来说,负债结构部分处于安全合理、风险可控的状态。但极端恶劣条件下,略有风险。那么,凡事都有正反两面。企业想创造价值,永远不可能规避所有风险。因为超额价值来自于风险溢价。问题是,如何在低风险情况下,最大化的创造价值。$福耀玻璃(SH600660)$ $福耀玻璃(03606)$